对主要央行的最新看法--荷兰国际集团

尽管最近出现了一些挫折,但我们仍预计美国今年将三次降息,从9月份开始。欧洲央行(ecb) 6月份降息似乎已成定局。

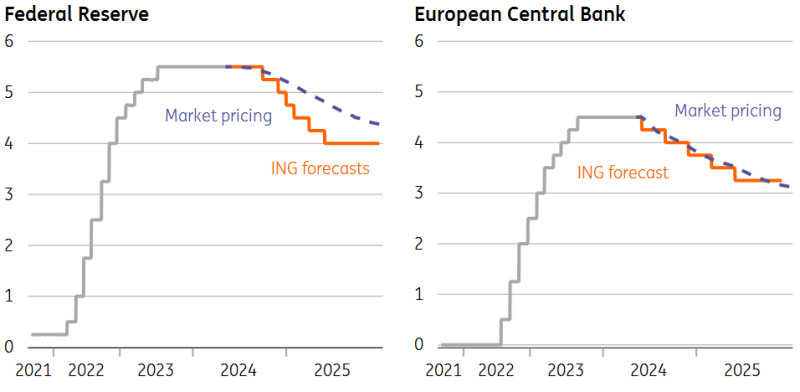

我们对央行的看法与市场定价对比

来源:Macrobond, ING

美国联邦储备理事会(美联储,fed)

在5月份的联邦公开市场委员会会议上,美联储主席杰罗姆·鲍威尔(Jerome Powell)表示,央行的货币政策立场“处于一个良好的位置”,但很明显,官员们对最近通胀方面缺乏进展感到担忧。加息的可能性仍然不大,但美联储准备将利率维持在当前水平,直到取得进展或就业市场明显走弱。

在那次会议之前,市场对今年降息幅度的预期仅为28个基点左右,而在1月份时,市场对降息幅度的预期已超过150个基点。但鲍威尔主席对劳动力市场前景的一些谨慎评论,以及随后公布的逊于预期的4月就业报告,已使利率向降息50个基点的方向回落。

我们继续预测,从9月份开始,今年将有三次降息25个基点。商业调查显示,对经济前景持谨慎态度是有道理的,而就业调查则显示,未来几个月招聘活动明显放缓。我们还预计,随着经济活动降温和劳动力成本增长放缓,通胀数据将更加令人鼓舞,这有助于抑制价格压力。然而,要实现降息,我们可能需要在9月份之前看到至少三个环比0.2%的核心通胀率,一些消费者支出降温的迹象,以及失业率可能上升至4.2%或更高。

欧洲中央银行

尽管欧元区出现了可能出现通货再膨胀的初步迹象,但欧洲央行(ecb) 6月会议上的降息似乎仍是板上钉钉的事。事实上,一些欧洲央行成员已经希望在4月会议上降息,以及自4月会议以来几乎所有欧洲央行发言人的沟通,使得欧洲央行几乎不可能不降息。然而,展望6月以后,欧央行的道路一点也不明朗。通货再膨胀的风险明显增加了。不仅美国通胀在过去两年中是欧元区通胀的良好领先指标,而且目前正再次呈现上升趋势,而且还有其他更接近美国的因素指向新的通胀风险。经济活动的周期性反弹,以及油价上涨和欧元汇率走弱,很容易推动欧洲央行自己对2025年通胀的预测再次超过2%。只有当通货膨胀迅速回到2%时,更长的实质性降息周期才会出现。任何通货再膨胀的迹象以及更强劲的经济活动都将限制欧洲央行的操作空间。这就是为什么我们预计欧洲央行今年的降息幅度不会超过75个基点。

英格兰银行

英国央行(Bank of England) 5月份的会议毫无疑问地表明,该委员会离首次降息更近了一步,尽管它保留了多种选择。6月份有可能降息,不过在那之前还有两份通胀报告要发布,我们认为4月份的数据可能会很有分量。每年的这个时候,与指数挂钩的年度价格或合同价格都会开始上涨。去年,服务价格出现了意想不到的大幅飙升。今年有可能发生类似的事情,尽管规模较小。如果我们是对的,那么我们认为委员会将倾向于等到8月份再降息,届时将出现另一轮通胀。不管怎样,我们认为英国央行会先于美联储降息,预计今年总共会降息三次。

日本央行

本月的关键数据,包括第一季度GDP、收益和通胀数据,预计将支持日本央行的鸽派立场。由于1月和2月与安全丑闻相关的汽车停产,GDP预计将季度环比收缩0.2%(经季节性调整),盖过了私人消费的改善。由于各种政府计划,预计4月份通货膨胀率将大幅下降至2%以下,而2024财年的业绩尚未反映在盈利数据中。我们仍然认为,这些数据将支持7月份进一步加息15个基点,但如果GDP收缩程度超出预期,且6月份实际工资增长仍为负,那么加息的时间可能会推迟几个月。

相关文章