新台币汇率的暴涨还将继续?大概率不会!

TradingKey - 近期内外因素推动新台币(TWD)大幅升值。展望未来,尽管可能面临来自美国的压力,但鉴于台湾出口导向型经济的本质、初步显现的经济疲态,以及中国降准降息的货币宽松政策,台湾金融当局或将干预外汇市场。短期内,预计新台币暴涨难以为续,将稳定在30左右,适度贬值也不乏可能性。因此,我们对美元兑新台币(USD/TWD)持中性偏多的看法。

数据来源:路孚特,TradingKey

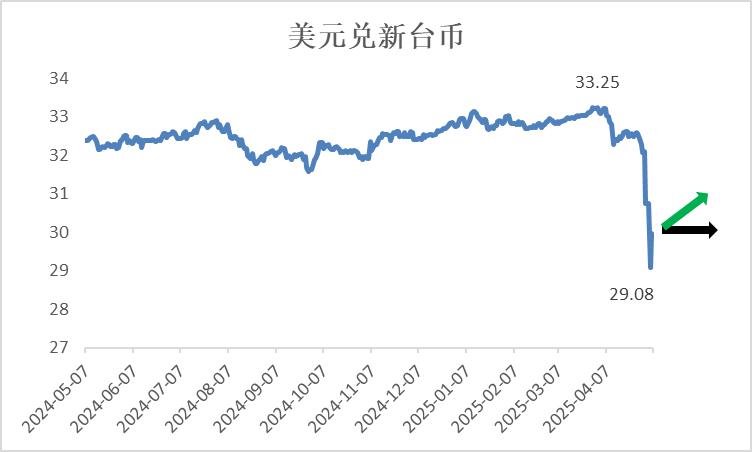

自2025年4月2日特朗普总统宣布“对等关税”以来,新台币显著升值。美元兑新台币汇率从4月初的高点33.25骤降至近期低点29.08,令市场震惊。新台币兑其他主要货币(如欧元和日元)同样走强(图1)。

图1:新台币兑主要货币走势

数据来源:路孚特,TradingKey

新台币升值主要由以下五方面因素驱动:

· 美国关税冲击:高关税扰乱美国经济秩序,引发美元抛售潮。

· 台股反弹:台股回暖吸引海外资金流入,推高新台币需求。

· 美债抛售:美债价格下跌促使台湾省寿险企业抛售美债,转投本地房地产和股市。

· 出口商换汇:美元兑新台币的快速贬值促使台湾省出口商将美元兑换成新台币,进一步推高新台币汇率。

· 金融当局观望:台湾金融当局未积极干预,引发市场对美台潜在协议的猜测,甚至有传言称“广场协议2.0”即将来临,触发恐慌性抛售美元、买入新台币。

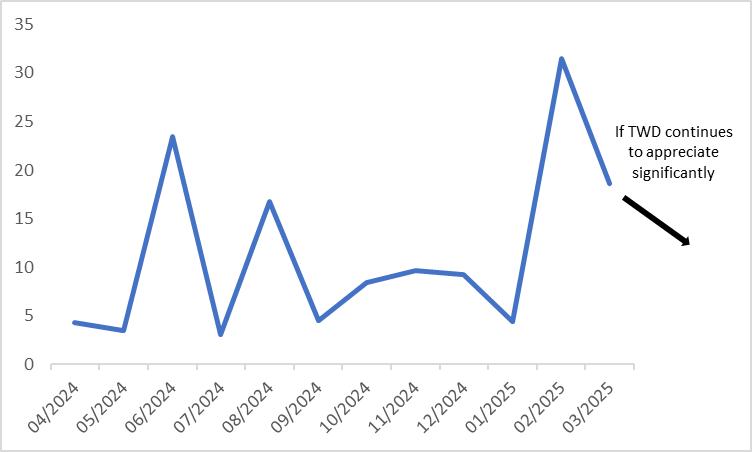

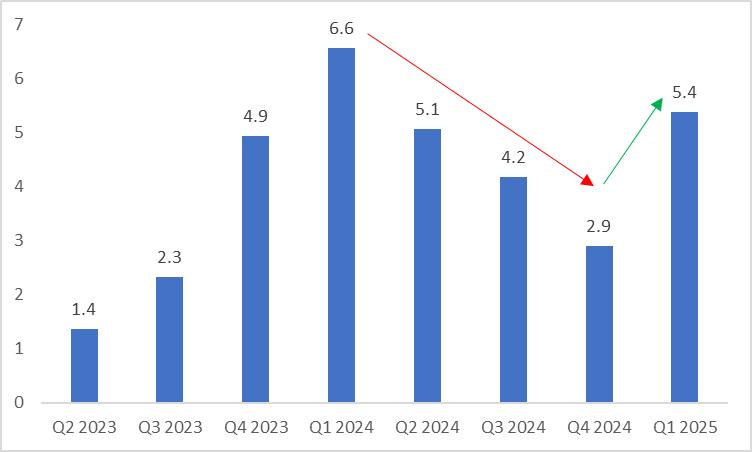

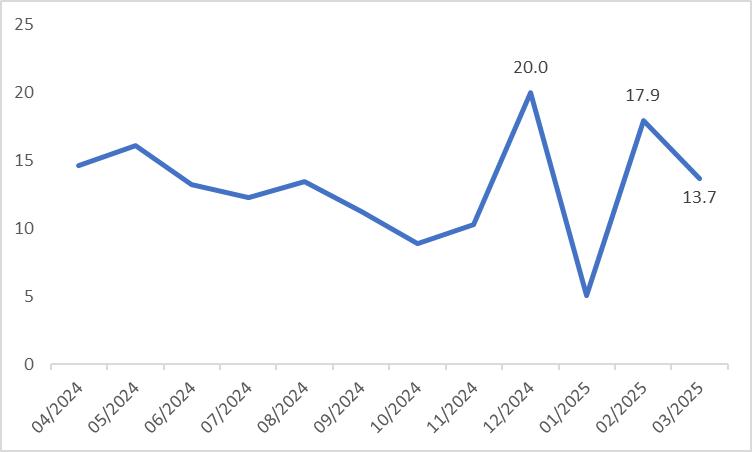

展望未来,若新台币兑美元持续升值至25或以下,将对台湾出口商造成沉重打击。作为出口导向型经济体,出口大幅下滑(图2)可能引发企业大范围破产,这是台湾难以承受之痛。从基本面看,尽管2025年第一季度台湾实际GDP同比增速有所回升,但自2024年初以来经济增速放缓的趋势预计将延续(图3)。高频数据也显示经济放缓迹象:尽管工业生产同比增长仍保持两位数,2025年3月数据较2月下降4.2个百分点(图4)。台湾制造业PMI持续下行,2025年4月录得47.8,低于3月的49.8,且处于50荣枯线以下。此外,中国计划实施的降准降息政策可能压低人民币汇率,推高美元指数,间接削弱新台币兑美元的涨势。

图2:出口同比增速(%)

数据来源:路孚特,TradingKey

图3:实际GDP同比增速(%)

数据来源:路孚特,TradingKey

图4:工业生产同比增速(%)

数据来源:路孚特,TradingKey

综上所述,尽管存在来自美国的外部压力,但台湾出口导向型经济的特性、初步显现的经济疲软,以及中国货币宽松政策,均表明台湾金融当局可能干预外汇市场以稳定汇率。短期内,我们预计新台币将维持在30左右波动,适度贬值也不乏可能性。因此,我们对美元兑新台币持中性偏多的观点。

推荐文章