康宁(GLW)股票6月22日盘中上涨4.32%:关键驱动因素揭晓

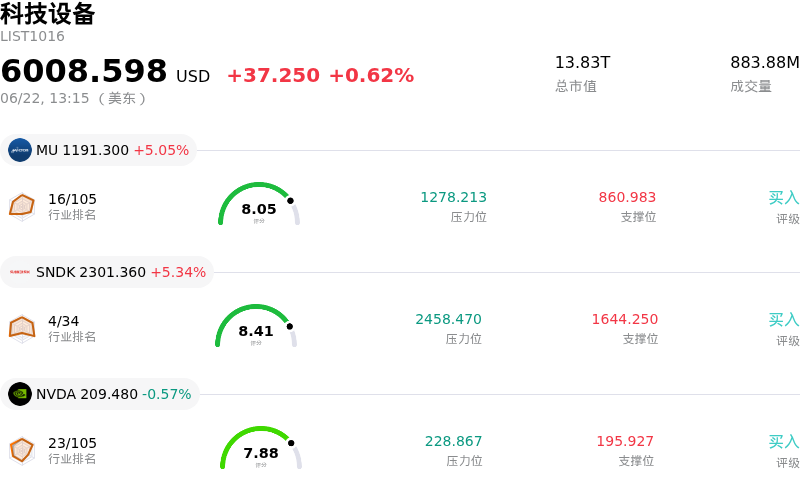

康宁 (GLW) 盘中上涨4.32%, 所属行业科技设备上涨0.62% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 5.10%;闪迪 (SNDK) 上涨 5.34%;英伟达 (NVDA) 下跌 0.57%。

今日是什么导致了康宁(GLW)股价上涨?

在分析师纷纷上调目标价的看涨调整,以及投资者对该公司在人工智能基础设施中所扮演关键角色的热情不断高涨的推动下,康宁公司(Corning Incorporated)股价呈现出明显的上涨势头,同时伴随着剧烈的盘中波动。

周一,Truist Securities大幅上调了康宁的目标价,并强调了该公司的光学和太阳能部门拥有有利的战略定位。Truist的分析师预计,这两个业务板块将在2026年至2030年间推动高达17%的年复合销售增长率,进而有望在同期实现27%的每股收益(EPS)年复合增长率。在此次评级上调之前,包括瑞银(UBS)和Wolfe Research在内的其他华尔街主流机构此前也上调了其目标价,这反映出市场日益达成共识,即康宁是人工智能硬件生态系统中的基石型企业。

支撑这一乐观前景的核心驱动力是康宁的高速光连接业务。随着超大规模数据中心不断扩大规模以处理高级人工智能工作负载,用于连接GPU集群的光纤需求正迎来爆发式增长。康宁近期与亚马逊(Amazon)、Meta和英伟达(Nvidia)等行业巨头锁定了大额、跨年度的长期供应协议。这些合作关系(包括英伟达支持的产能扩张以及数十亿美元的采购承诺)巩固了公司的长期营收管线。这一积压订单量与康宁升级后的“跳板”(Springboard)增长计划相契合,该计划的目标是到2030年实现350亿美元的年化销售额。

然而,该股剧烈的盘中波动反映出这些强劲的人工智能顺风与短期结构性担忧之间的拉锯战。尽管股价呈现上涨态势,但由于估值过高,部分分析师仍持保守评级。目前康宁的交易市盈率处于极高水平,远高于其历史中位数,这引发了注重估值的投资者的谨慎情绪。

此外,其他运营和财务逆风也在加剧价格的剧烈波动。市场正在权衡由于康宁新建的太阳能硅片工厂进行维护性停产和设备升级,预计将导致短期运营支出增加这一因素。同时,与市场共识预期相比略显疲软的第二季度营收指引,也引发了市场的担忧,即人工智能光纤需求的快速增长可能掩盖了该公司传统消费电子业务板块更广泛的疲软态势。近期公司高管备受瞩目的内部减持套现行为进一步加剧了这一紧张局势。归根结底,虽然眼前的焦点仍集中在分析师的大幅评级上调和结构性人工智能需求上,但这些潜在的估值与运营风险预示着其未来的前行之路仍将充满波动。

康宁(GLW)技术分析

康宁 (GLW) 技术面来看,MACD(12,26,9)数值-1.233,处于中性状态,RSI数值55.845处于中性状态,Williams%R数值32.065处于买入状态,注意关注。

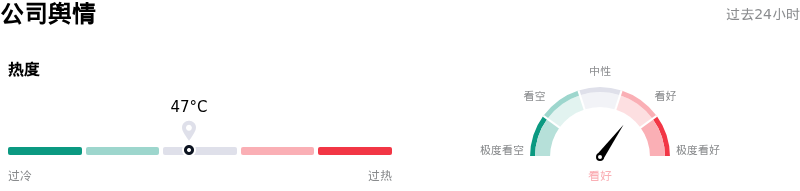

康宁(GLW)媒体舆情

康宁 (GLW) 公司舆情热度来看,当前热度47,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

康宁(GLW)基本面分析

康宁 (GLW) 处于科技设备行业,最新年度营业收入$15.63B,处于行业7,净利润$1.60B,处于行业3。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$199.99,最高价为$230.00,最低价为$149.00。

关于康宁(GLW)的更多详情

公司特定风险:

- 极端的估值倍数与分析师的谨慎态度:在人工智能推动股价快速上涨之后,康宁的交易价格处于极高的水平,滚动市盈率已超过90倍。2026年6月22日,Truist Securities维持了“持有”评级,并指出该股相比市场一致预期缺乏上涨空间,同时警告其估值已严重高企——该股目前的交易价格分别相当于2027年市盈率的46倍和2028年市盈率的36倍。

- 太阳能设施延期与利润率受压:康宁新建的太阳能硅片工厂面临生产受阻和产能提升瓶颈,导致其不得不延长停产维护时间并进行硬件升级。这一干扰预计将使公司在2026年第二季度承担3000万美元的意外新增运营支出,直接威胁到其短期利润率。

- 营收指引不及预期与传统市场疲软:康宁预计的2026年第二季度营收指引为46亿美元,低于华尔街一致预期的46.7亿美元。这一差距印证了分析师的担忧,即该公司备受瞩目的与科技巨头的光纤合作,只是暂时掩盖了其传统消费电子和非光学业务板块结构性需求疲软的现状。

- 内部人士大举套现:2026年6月中旬披露的美国证券交易委员会(SEC)Form 4申报文件显示,公司内部人士大举抛售股票,多位公司高管在股价接近峰值时套现了160,655股,价值超过3070万美元。值得注意的是,首席执行官 Wendell Weeks 出售了100,000股,套现约1860万美元,这动摇了机构投资者的信心,并加剧了股价的下行波动。

推荐文章