超威半导体(AMD)股票6月22日盘中上涨4.35%:背后推手曝光

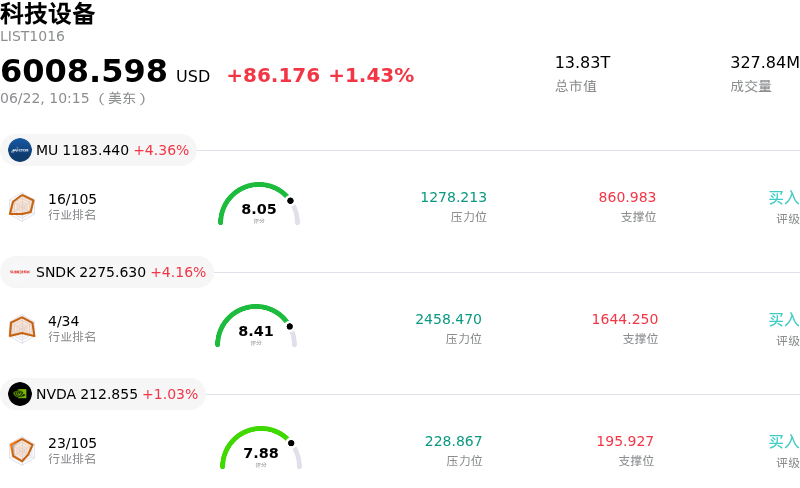

超威半导体 (AMD) 盘中上涨4.35%, 所属行业科技设备上涨1.43% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 4.36%;闪迪 (SNDK) 上涨 4.23%;英伟达 (NVDA) 上涨 1.17%。

今日是什么导致了超威半导体(AMD)股价上涨?

在科技行业整体风险偏好情绪升温以及一系列强劲的公司自身利好催化剂推动下,超威半导体(AMD)股价强劲上行。这一积极表现标志着该股从本月早些时候因宏观经济担忧和供应链中断引发的行业性波动中实现强韧反弹。随着科技股期货回升,投资者正大举逢低吸纳优质半导体龙头股,将注意力集中在长期人工智能增长上,而非短期宏观经济噪音。

其中一个主要的基本面驱动因素是与Rackspace Technology达成的具有里程碑意义的多年期协议,即在2028年前部署30兆瓦的人工智能算力。该合作利用公司的Instinct图形处理器(GPU)和EPYC中央处理器(CPU),为医疗保健和金融等受监管行业建立了一个安全的企业级AI云,从而巩固了确定性极高的多年期收入流。新收购的内存优化初创公司MEXT的整合进一步巩固了这一进展。该收购通过引入旨在提高数据中心效率并缓解利润率压力的预测性内存技术,直接回应了投资者对高带宽内存(HBM)成本严重通胀的担忧。

华尔街对此做出了积极反应,掀起了一波上调目标价和评级的热潮。来自各大机构的知名分析师纷纷调高了其价格预期,并强调了服务器CPU潜在市场规模(TAM)的巨大扩张。在智能体AI(Agentic AI)架构需求的推动下,该市场预计将在未来十年内显著增长,从而使这家芯片制造商能够充分发挥其下一代处理器的优势。分析师们正越来越多地将该公司视为高性能计算领域市场领导者的关键替代选择,这促使市场纷纷上调其盈利预测。

尽管呈现上行势头,但显著的盘中波动依然存在,反映出乐观的长期增长与短期风险之间的拉锯战。高估值倍数使得该股对行业整体轮动和监管行动(如收紧先进芯片的出口漏洞)极为敏感。此外,关于高管大举进行内部减持的报道引发了短暂的获利回吐,尽管分析师认为这些交易属于常规操作,且是根据预先安排的计划执行的。最近一份表明短期GPU出货量可能放缓的另类数据研究报告也让交易员保持警惕,在机构投资者不断调整其投资组合之际,加剧了价格的剧烈波动。

超威半导体(AMD)技术分析

超威半导体 (AMD) 技术面来看,MACD(12,26,9)数值-6.284,处于中性状态,RSI数值61.192处于中性状态,Williams%R数值17.335处于超买状态,注意关注。

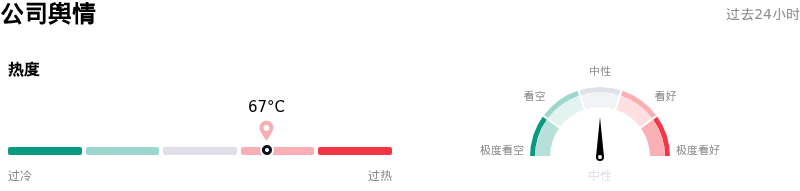

超威半导体(AMD)媒体舆情

超威半导体 (AMD) 公司舆情热度来看,当前热度67,处于很热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

超威半导体(AMD)基本面分析

超威半导体 (AMD) 处于科技设备行业,最新年度营业收入$34.64B,处于行业8,净利润$4.33B,处于行业10。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$483.67,最高价为$665.00,最低价为$225.00。

关于超威半导体(AMD)的更多详情

公司特有风险:

- GPU部署放缓与业绩预期走软:M Science最近的一份另类数据研究报告指出,AMD第二季度的GPU同比部署情况已“实质性恶化”。该机构预测,AMD第二季度数据中心销售额将低于华尔街一致预期,这引发了投资者对该公司短期增长轨迹的质疑,并导致股价日内剧烈波动。

- 严重的HBM成本通胀与利润率承压:AMD目前正面临高带宽内存(HBM)前所未有的供应端价格通胀,首席财务官(CFO)Jean Hu形容其涨幅为公司“前所未见”。下一代MI450加速器即将开始量产,而其预期毛利率将“低于公司平均水平”,这使本就受到威胁的利润率雪上加霜。

- 估值见顶时期的内部人士大举减持:由于AMD目前的远期市盈率处于约75倍至82倍的高位,最近SEC的Form 4和Form 144申报文件显示内部人士大量抛售,这加剧了投资者的审慎情绪。披露文件显示,首席执行官(CEO)苏姿丰(Lisa Su)套现了12.5万股股票,总额约5759万美元;而首席技术官(CTO)Mark Papermaster也于2026年6月15日执行了与期权相关的股票套现。

- 美国AI芯片出口管制收紧:美国商务部更新的监管指南堵塞了此前允许先进AI硬件通过海外子公司流入中国实体的漏洞通道。这一范围扩大的限制措施带来了直接的合规障碍,并面临削减AMD国际出货量的风险。

推荐文章