里程碑时刻!标普500指数首次突破7000点 特朗普发文庆祝“美国回来了”

FX168财经报社(北美)讯 周三(1月28日),美股在经历上周因“格陵兰危机”引发的抛售后强劲反弹,标普500指数盘中首次突破7000点整数关口。随着市场焦点重回企业财报季,科技股走强提振整体风险情绪。

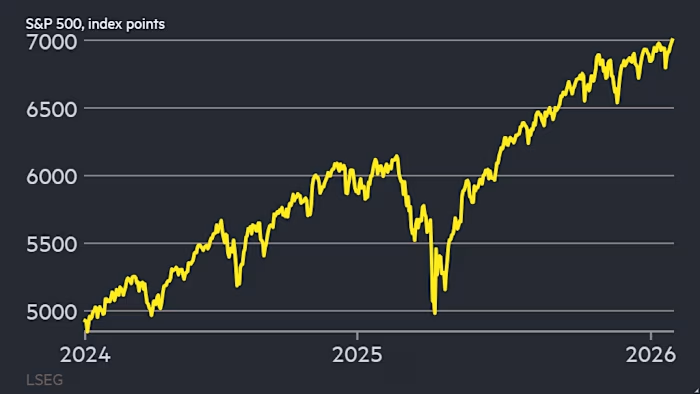

这一华尔街基准指数在早盘交易中上涨0.3%,报7002点。过去三年,标普500指数每年均录得两位数涨幅。

(图源:LSEG)

这一里程碑的出现,正值股市逐步收复此前因特朗普就格陵兰问题发出关税威胁而引发的急剧跌幅。当时,标普500指数在单个交易日内暴跌2.1%。与此同时,尽管日本市场出现货币与债券抛售、引发全球市场波动,但美股依然走高。

随着分析师普遍预期本轮财报季表现强劲,投资者的注意力重新转向企业基本面。大型科技公司微软、Meta和特斯拉将于周三晚些时候公布业绩,苹果则计划在周四发布财报。

更广泛的市场早盘涨势,也受到芯片股在亮眼财报带动下走强的支撑。希捷科技(Seagate Technology)股价大涨逾18%,此前这家存储基础设施公司公布的第二财季盈利与营收均超出分析师预期;首席执行官戴夫·莫斯利(Dave Mosley)表示,人工智能数据存储需求强劲。此外,半导体设备巨头阿斯麦(ASML)公布创纪录的订单,并在AI热潮推动下给出乐观的2026年业绩指引。不过,该股随后回吐周三早些时候的涨幅。

除上述财报因素外,路透周三报道称,中国已批准字节跳动、阿里巴巴和腾讯购买英伟达(Nvidia)的H200 AI芯片。英伟达股价上涨1.5%。其他半导体个股如美光科技(Micron Technology)和台积电(Taiwan Semiconductor Manufacturing)也同步走高。VanEck半导体ETF(SMH)上涨约2%,并创下52周新高。

Argent Capital Management的杰德·埃勒布鲁克(Jed Ellerbroek)表示:“2023年、2024年以及2025年大部分时间的市场主线都是与AI相关的半导体——表现非常强劲、需求旺盛。但其他半导体需求来源,无论是汽车、工业还是电信等领域,一直都很疲弱。现在这种格局已经发生了变化。”他还称:“目前在半导体领域几乎所有环节的需求都明显超过供给。”

不过,这轮上涨并未能从芯片股进一步扩散。随着市场临近美联储决议,标普500指数最终转而走低。

德意志银行分析师预计,从同比增长角度来看,本季度可能是自2008年金融危机以来最强劲的财报季之一(不包括疫情后复苏阶段)。

Allspring Global Investments多资产团队主管马蒂亚斯·沙伊伯(Matthias Scheiber)表示,财报季“很可能为关税相关噪音设定一个底部”。

华尔街分析师几乎一致预计,标普500指数将连续第四年实现年度上涨。该指数在2024年末突破6000点,近年来的涨幅在很大程度上由科技板块的强劲表现所推动。

尽管特朗普政府政策反复无常,以及部分市场人士担忧硅谷在人工智能领域的巨额投资可能难以获得回报,但上述预测依然成立。

“标普500指数刚刚首次触及7000点。美国回来了!!!”特朗普周三在其社交平台Truth Social上写道。

(图源:Truth Social)

策略师们还预计,无论谁在5月接替杰伊·鲍威尔出任美联储主席,美国利率都将走低,从而为股市提供支撑。美联储预计将在周三稍晚的会议上维持利率不变。

特朗普政府正回撤金融危机后对大型银行实施的资本要求,分析人士认为,此举同样有望推动经济增长。

高盛预计,标普500指数今年年底将升至7600点,意味着约8.5%的上涨空间,略高于其他主要银行的平均预测。

高盛首席美国股票策略师本·斯奈德(Ben Snider)表示,“稳健的经济与营收增长、美国大型股票持续的盈利韧性,以及人工智能应用带来的生产率提升”,有望推动本轮牛市在今年继续延续。

推荐文章