- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- VIX恐慌指數飆18%!黃金、白銀、比特幣、標普500技術分析

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 黃金走勢分析:兩大因素共振,黃金多頭節節敗退失4200!

- 黃金走勢分析:重挫近90美元!黃金或下探4000關口,流動性趨緊不容忽視!

從核心來看,我依然認為瑞幸這波成功來自他們家對中國咖啡市場獨特的教育方式,品牌成功的打破了消費者對咖啡固有的有錢、有個性且高知的形象,打破了價格裡那部分販售身分認同感的溢價,使咖啡回歸產品本身。

而價格低的東西也總能以極快的速度衝擊整個市場,這是因為消費者的接受程度很高也因為大家看到瑞幸的成長神話,都想著來分一杯羹。百勝中國去年把Kcoffee從肯德基里獨立出來開店,明顯就是想著在這個市場插一腳,成不成功另算,先插了再說。

如果後續開放加盟,其實我並不建議大家去參與,包括現在很多的一些奶茶品牌、咖啡品牌都不推薦。但直接拉數據解釋整篇文章就會很枯燥,所以不如你跟我一起以第一人稱的視角去解讀——加盟開一家Kcoffee到底值不值得?

一、選址

第一次當老闆心情比較激動,但準備工作還是要做足的,開店第一步的選址問題至關重要。因為肯德基本身就家喻戶曉也就不太用考慮品牌問題,你也可以認為Kcoffee最大的優勢就是知名度。

跳過品牌就要考慮這家店到底開在哪裡好呢?我有能力創業的話都是想著回家發展當個小鎮做題家,自此無視資本市場的打打殺殺。其實說白了也是沒錢,一線城市鋪租太貴,索性就把門市開在二、三線。

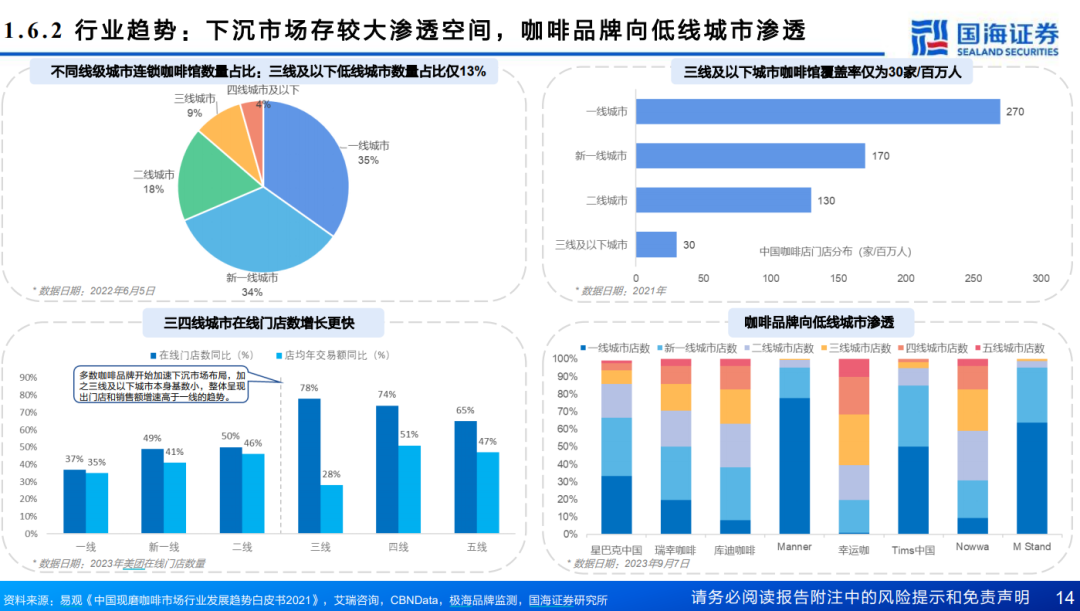

這也正好是Kcoffee未來發展對準的路徑,因為肯德基在中國佈局的城鎮數量有1900個,可以起到一個引路人的作用,且根據東北證券的數據,17-21年中國現磨咖啡行業市場年均複合成長率達32.5%,其中又以下沉市場的滲透空間夠大,成長速度夠快。

但下沉市場的競爭也很激烈,庫迪現在大概3000家門市,其中50%都集中在二、三線,瑞幸在3-5線門市數也接近2500 家,幸運咖更不用說2900家門市幾乎都在低線城市。

現在Kcoffee的店家大概200家,好位置基本上都被有先發優勢的品牌佔了,要是只能往稍微偏僻的位置開店那人流量也得跟著少,咖啡可不像白酒釀的好就不怕巷子深,做這種速食式的現磨咖啡生意,客流量才是最重要的。沒想到都回老家開店了還得跟著這麼多品牌一起競爭,一起捲。

二、價格

開店第二步,敲定價格。這和選址問題相輔相成,你把門市開在哪很大程度上就已經把價格天花板定在那了。身為一個生在三線長在一線,有7年咖啡羅曼史的標準打工人,我的咖啡消費思路是--一線出門點有頭有臉的,三線回家喝沒心沒肺的。

所以如果選址定在二、三線,那麼價格就會比品牌更重要。

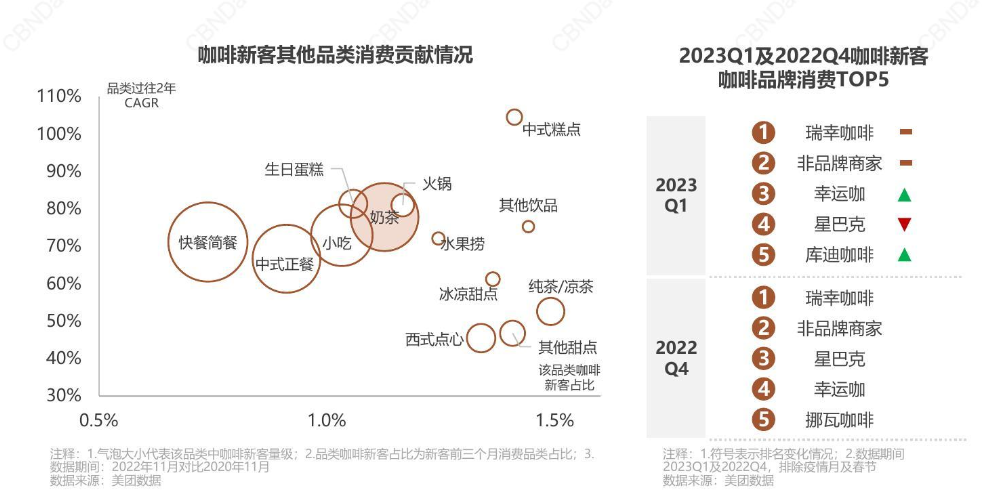

實際情況也大差不差,現在的市場教育就是這樣,瑞幸和庫迪在打9.9價格戰的時候,幸運咖直接9.9喝兩杯,一招致勝。以美團數據來看,這些咖啡新客的消費消費心智就是性價比不然就是一個毫無底線的低價。

母品牌肯德基帶來的知名度給了Kcoffee一個很好的出生,但在品牌論調上反而這種「母子」關係帶來了劣勢。

消費者角度可能會覺得你這個牌子做的咖啡不夠profession,好像這杯咖啡總有股炸雞的油膩味。從我們生意人的角度出發也完全理解為什麼要獨立出來。就好像我不選擇直接加盟肯德基是因為不想嗎?不是因為沒錢嗎!一家肯德基標準店不包含加盟費裡裡外外就得投資一兩百萬,老婆本搭進去估計都不夠。

高資金門檻就會限制加盟,限制加盟就會限制企業成長。

現在獨立出來後開店成本估計會降低,成本降低了價格才能緊跟潮流的捲起來。例如現在Kcoffe的優惠是會員月卡10元奶咖,新人限時5元起加。這裡的會員消費是有私心的,因為22年的時候肯德基會員就有3.8億,會員消費也占到當年品牌系統銷售額的約62%的大頭,所以Kcoffee搭配會員基礎就有一定的市場露出機會。

但這種價格優惠總顯得不那麼乾脆,除了穩固老會員,在吸引新客上估計夠嗆,新手福利到期大家估計也眾神歸位,該喝9.9瑞幸的還喝瑞幸,樂意接受6塊美式的也不會嫌棄幸運咖。

三、回本

真要開店其實還有很多步驟但我喜歡一切從簡,直接看錢。

首先選址上Kcoffee是開在肯德基旁邊的,那就是無論幾線城市肯定都得在商圈一帶(租金貴),然後策略是往低線城市走(難提價),會員和新客的咖啡單價基本上在10元以內(單價低),照這個思路我們來算一下,開一家Kcoffee回本週期要多久?

成本方面,以Kcoffee大概五六十平的獨立門市為例,我家那邊中心商圈月租金大概1萬,配上四五個員工成本1.5萬,開業成本因為肯德基加盟一貫的做法是一手操辦,之前我朋友開一家200平肯德基餐廳投資成本是150萬,換算下來就是每平米0.75萬,籠統算一下,一家50平的Kcoffee開業成本大概38萬。

營收方面,開業前期優惠力道肯定要大一點,平均單杯價格估計也就10-13元,一天下來賣個400杯在城鎮這水平已經很不錯了,利潤就按百勝自己財報中披露的肯德基餐廳利潤率17%來算,那就是一個月的營業利潤大概2萬,一年就是24萬。

綜合算下,加盟一家Kcoffee的投資回收週期要2-3年,我用差不多的思路再按照下圖的公開資訊算了一下,幸運咖的回本週期是1年。

來源:國海證券

在選址方面,二、三線城市有瑞幸、庫迪、幸運咖的包圍,Kcoffee沒有先發優勢;在價格方面,百勝明顯能拿出了該有的態度去支持Kcoffee去打價格戰,但還是不夠直觀,消費群體過於綁定新客吸收的不夠乾脆;在回本週期上,我的計算確實粗枝大葉但也有一定參考意義,回本週期Kcoffee也沒有絕對優勢。

所以朋友們,我並不建議你去加入Kcoffee。

四、結語

為什麼要以加盟的角度去分析,因為百勝中國想把咖啡事業用來做企業的第二成長曲線。以23年第三季為例,咖啡銷售對肯德基營業佔比在5%左右,放到整個百勝佔比為3.8%,本來貢獻就很小,分析完後又發現對於市場加盟和消費的吸引力都沒有絕對優勢,拿來做第二成長曲線就不太現實。

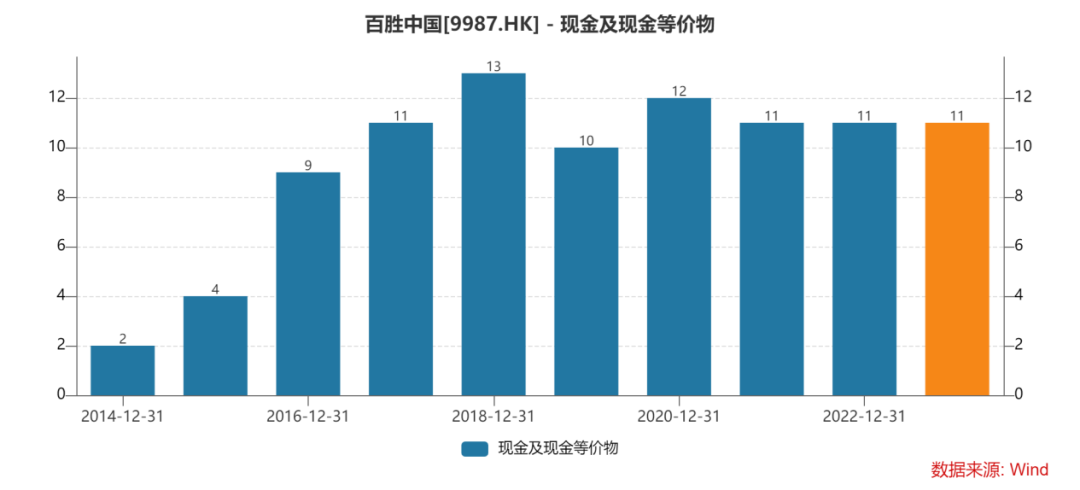

沒了第二成長曲線,現在的百勝中國從市場競爭勝率來看不會太差,畢竟是中國最大的餐飲企業營運體系和供應鏈的優勢不在話下;而旗下的肯德基、必勝客、小肥羊都是男女老少,家喻戶曉的品牌;從最新季度資產負債表來看,扣掉2億的短期借款公司帳上還有9億美刀的現金,也有一定的資金優勢。

但考慮到估值比對的賠率情況就不太樂觀了。

百勝中國現在的估值是20倍PE左右,也就是預想未來還能維持20%的成長速度,但想想看,現在企業門市總數逼近1.5萬家,分佈在1800多個城市,還沒有開店的城市只剩下900個,26 年要達成2萬家的目標,後面一定會有重疊的部分。

重疊就會導致分流,分流就會導致成長下降,成長下降就會導致估值降低。

除此之外還要考慮來自麥當勞、德克士、塔斯汀的競爭,我老家那個小鎮一個500米範圍的商圈裡但凡有肯德基,周圍絕對會圍著德克斯和塔斯汀,但人口就這麼多,選擇卻越來越多,怎麼可能還年年成長20%。

市場估值講的都是一個向上增長的故事,不管哪個點位高了還是低了拉長來看可以削峰填谷有成長故事就行,可一旦過了成長的高峰期,過了增速最快的階段,估值也就另當別論了。

而在港股的消費標的中還有很多或比百勝更優,又或比百勝增長更為緩慢、更需要避雷的企業想了解更多新穎獨到的觀點,想知曉更為專業全面的解讀,丫丫星球可能會有你想要的答案。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情