誰在拋棄阿里巴巴?

在經歷連續深度調整後,阿里巴巴(09988.HK)最近兩個交易日出現技術性反彈,但短期修復無法扭轉全年頹勢。

Wind的數據顯示,今年上半年阿里巴巴H股的累計跌幅已達34.40%,大幅跑輸恆生指數(HSI.HK)和恆生科技指數(HSTECH.HK),兩大指數今年上半年分別累跌10.73%和18.92%。

尤其近一個月以來,拋壓集中爆發、弱勢加速下行,階段性新低頻繁出現,阿里最近20個交易日的累計跌幅達23.73%。

行情的持續走弱,也讓市場對阿里巴巴(BABA.US)的行業地位重新審視。在權威的第十二屆港股100強評選中,阿里巴巴憑藉龐大的市值規模、完備的業務布局與行業影響力穩居榜單第七位,是毫無爭議的港股龍頭企業。但如今業績疲軟、股價持續縮水、基本面持續惡化,這家昔日龍頭能否穩住基本盤、順利入圍即將啟幕的第十三屆港股100強評選,或充滿不確定性。

市場的下跌從來不是偶然波動。阿里本輪深度回撤,並非簡單受大盤情緒拖累,而是自身基本面、商業模式、資金邏輯、外部環境與轉型節奏多重利空共振的結果,或是一場典型的系統性估值重塑。

利潤「失血」與基本盤的雙面夾擊

股價下跌的核心底層邏輯,是阿里賴以立身的流動性體系出現了鬆動,過去穩定、厚實的現金流壁壘被動搖。

首先,核心電商主業徹底告別高增長時代,陷入全方位存量內捲。長期以來,淘系電商是阿里最穩固的現金牛,支撐起集團絕大部分利潤與估值溢價。但如今這條基本盤賽道遭遇雙面夾擊:下沉低價市場被拼多多(PDD.US)持續蠶食,性價比用戶持續流失,傳統貨架電商的流量與交易增量已見頂;與此同時,抖音為代表的內容電商憑藉流量優勢,持續搶奪廣告預算、商品交易與品牌商家資源,進一步壓縮淘系生存空間。

疊加國內消費復蘇力度偏弱,居民消費意願趨於保守,曾經能夠拉動業績回暖的618、雙11大促效應逐年淡化,全網電商增速持續低迷,阿里核心電商營收增長近乎停滯,無法提供過去的高確定性盈利預期。

比主業疲軟更致命的,是結構性持續失血。為守住本地生活與即時零售賽道的市場份額,阿里旗下淘寶閃購依靠高強度補貼,與京東(09618.HK)一起在本地生活領域搶占美團(03690.HK)市場,雖然搶下了部分市場份額,但這種靠燒錢換來的增長,直接拖垮了電商板塊的盈利能力。補貼紅利消退後,行業流量競爭、用戶爭奪、商家留存的內捲態勢並未降溫,短期失血缺口雖有小幅收斂,但增長瓶頸徹底固化,即時零售賽道的盈利兌現前景依舊不容樂觀。

而本應承擔突圍重任的國際跨境業務,增長表現不及預期,增量有限、亮點不足,或暫時無法對沖國內業務的盈利頹勢。

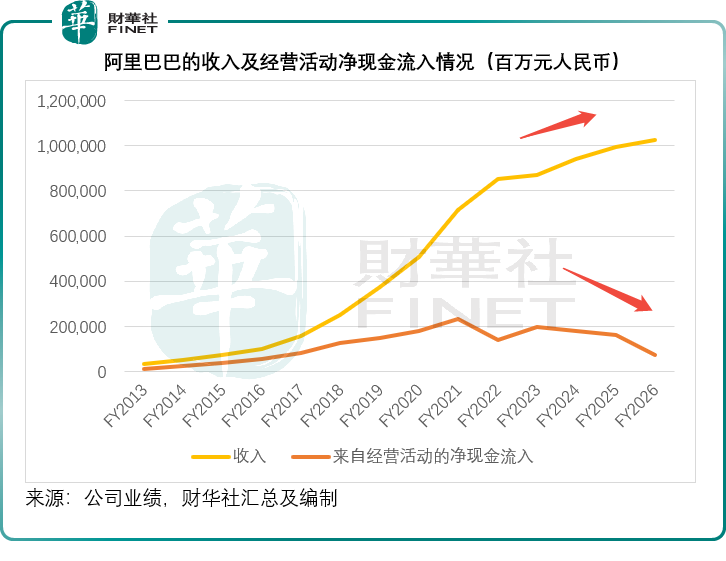

截至2026年3月末止的財政年度,阿里的收入同比增長2.74%,至1.024萬億元(單位人民幣,下同),但來自經營活動的淨現金流入卻較上年腰斬超一半,按年下降53.39%,至僅762.13億元,見下圖,收入曲線的斜率明顯下降,反映上升趨勢放緩,而經營現金淨流入卻向下。

與此同時,全力押注AI轉型的戰略布局,進一步抬升了公司的成本壓力。為搭建AI基礎設施、布局算力網絡、自研大模型,阿里持續加碼高額資本開支,數據中心建設、GPU採購、技術研發投入持續走高,大幅抬升當期資本支出與後續折舊壓力。

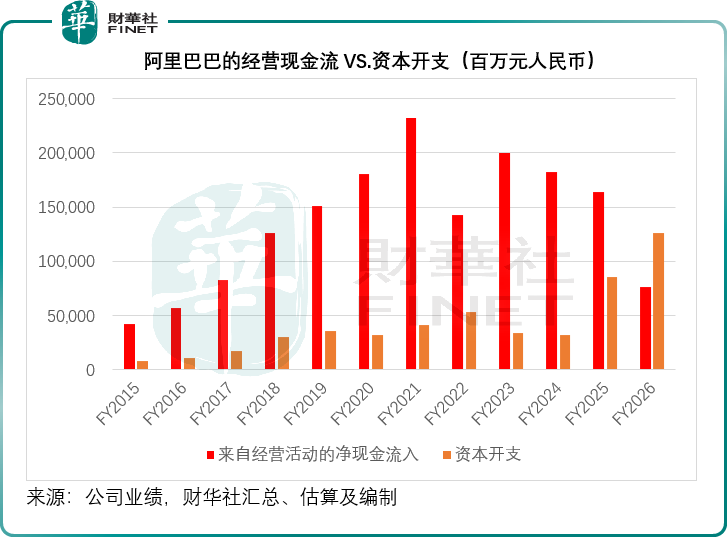

見下圖,於2026財年,阿里的經營活動淨現金流入持續收縮,資本開支卻顯著擴大,從2024財年的320.87億元擴大至2025財年的859.72億元,於2026財年更進一步擴大至1,260.63億元,耗盡了所有的經營淨現金流入。

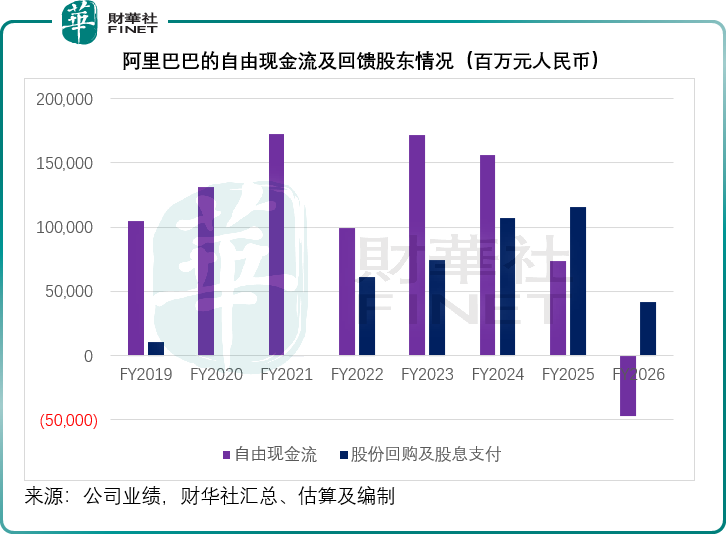

阿里的經營現金流持續下滑、資本開支大幅攀升,自由現金流承壓明顯。2026財年,阿里錄得自由現金淨流出466.09億元,這是2011財年有公開財務數據以來的首次自由淨現金流出。見下圖,最近兩年其自由淨現金流已明顯收縮,但該公司仍堅持回購和派息以支撐股價。

在最新的業績發布會上,阿里的管理層透露三年資本開支投入或遠超3,800億元。若其經營活動淨現金流遲遲未見改善,而未來三年的資本開支明顯要高於2026財年水平,其自由現金流狀況或難以持續支持回饋股東的舉措,這或是其股價承壓的一個重要原因。

市場定價邏輯徹底重構:老牌平台遭遇估值雙殺

如果說基本面走弱是下跌基礎,那麼資本市場定價邏輯的切換,則是阿里股價持續創新低的核心推手。今年全球資本市場的風格發生根本性逆轉,資金偏好徹底告別傳統互聯網平台。

過去,市場願意給予成熟互聯網平台高估值,是基於其穩定的現金流和壟斷地位,但如今隨著AI的發展,這些平台成為AI投資的最大「金主」,AI的投入能否取得回報的風險落在了它們身上。

相較而言,當下市場資金高度聚焦AI的上游供應商,也是這些平台資本開支投入的去處,它們的特點是能直接從這些平台的巨額資本開支中即時得益。此外,資金還熱烈追捧輕資產、高彈性、高成長AI初創企業,預期這些初創企業能夠憑藉嶄新的想法顛覆平台鉅頭的市場,加上這些初創企業的收入基數低,即便多數AI標的尚未實現穩定盈利,但其顛覆效果因基數低能得到放大體現,所以能享受極高的估值溢價。

反觀阿里巴巴這類綜合型老牌互聯網巨頭,業務線繁雜、存量包袱沉重、主營業務處於內捲紅海,成長性邏輯徹底失效。投資者已經不願意再為電商行業的存量價格戰、無休止的補貼競爭、低效的規模擴張買單。

外部環境全面承壓:流動性收緊與資金撤離放大頹勢

企業自身的問題之外,宏觀流動性與跨境資金環境的走弱,進一步放大了阿里的下跌幅度。

全球層面,主要發達經濟體央行的加息預期反復擾動市場,疊加大型美股IPO持續分流全球流動性,美元流動性整體收緊,全球風險偏好持續下行。與此同時,地緣不確定性、海外監管名單擾動等多重因素,持續壓製中概股整體估值,海外機構對中概互聯網平台的配置意願持續降溫,老牌平台企業的全球吸引力大幅下降。

港股本土資金結構也在發生劇烈調倉。此前長期支撐阿里估值的南下資金,正在系統性拋棄成熟互聯網龍頭。資金不再青睞增長見頂、盈利承壓的傳統平台,轉而流向算力、硬科技、新能源、高端製造等高景氣賽道。內外資金同步撤離,讓阿里失去了核心買盤支撐,股價弱勢進一步加劇。

值得留意的是,全球互聯網平台企業均迎來估值重塑周期,海外老牌科技平台同樣面臨成長瓶頸、估值回落,行業性的邏輯退潮,阿里的下跌並非個別案例。亞馬遜(AMZN.US)今年以來股價僅累漲4.04%,雲服務商微軟(MSFT.US)更累跌23.45%,社交巨頭Meta(META.US)累跌14.62%,均跑輸納斯達克100指數的累計漲幅17.92%。

AI轉型遠水難救近火,無法對沖短期業績利空

市場曾經將AI視為阿里唯一的破局希望,也是資金留存的最後信仰。但從今年的實際表現來看,AI轉型依然是遠期故事,無法對沖當下的業績利空。

客觀來看,阿里雲依然穩居國內雲計算第一梯隊,通義千問大模型具備成熟的技術儲備,公司在算力、數據、技術層面的布局均處於行業前列。但不可否認的是,目前阿里AI業務依然面臨投入巨大、變現緩慢的現實問題。AI相關營收占集團整體比例偏低,規模化商業化落地進度緩慢,高額的算力投入、研發投入持續消耗利潤,短期不僅無法貢獻正向增量,反而持續壓製整體盈利能力--龐大的資本開支意味著可預見將來的折舊及攤銷費用將顯著上升。

資本市場注重當期收益與可見的增長拐點,AI的長期價值無法修復當下的盈利塌方。在未來2-3年的投入周期內,AI或難以成為集團的利潤支柱,這也意味著,市場短期看不到基本面反轉的明確信號,轉型紅利無法兌現為股價支撐。

結語:大象還能起舞嗎?

阿里巴巴曾經是中國互聯網的標桿,是港股市場的「壓艙石」。在第十二屆港股100強評選活動中,阿里巴巴位列第七,彰顯了其作為港股龍頭企業的綜合實力。但如今,股價腰斬、利潤崩塌、現金流告急--以這樣的表現,阿里巴巴能否入選即將舉行的第十三屆港股100強?

公允地說,阿里巴巴並非沒有翻盤的籌碼。AI業務的商業化拐點正在臨近,雲計算的增長勢頭依然強勁,即時零售的減虧節奏也在推進。但問題在於,市場的耐心正在耗盡:光講故事是不夠的,你需要拿出真正的業績。

阿里巴巴需要的不是更多的AI發布會、更激進的回購計劃,而是一個能讓市場信服的盈利復甦路徑。

推薦文章