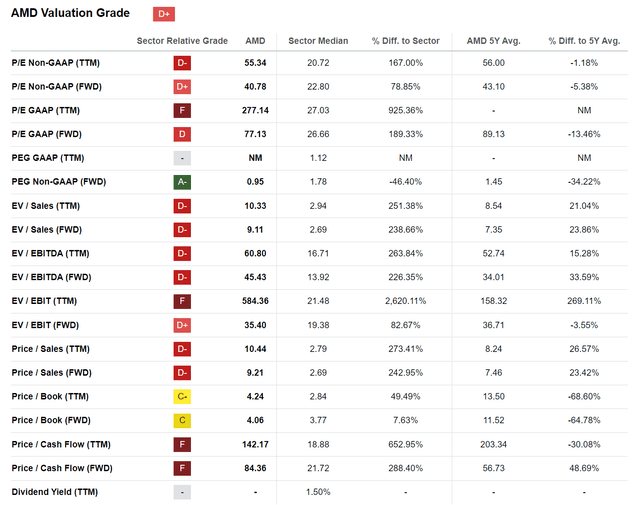

AMD(NASDAQ:AMD)在過去幾年中一直是大贏家:在GenAI相關情緒推動下,該股報酬率約為63%,而標準普爾500指數的漲幅還不到20%(SP500 )。然而,投資人應該注意,這次多頭完全是由多重擴張所推動的。如今,AMD股價的EV/銷售額(FWD)高達9倍,EV/EBITDA高達45倍,顯示相對於該產業的估值分別高估了約240%和230%。

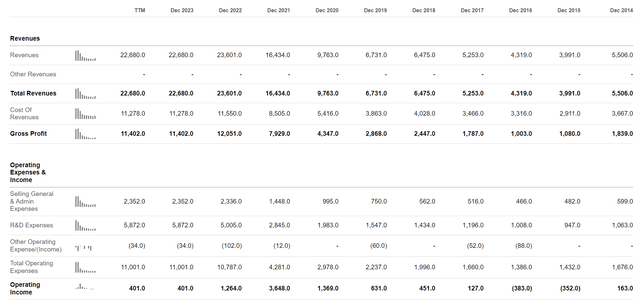

理論上,當股票顯示像AMD那樣的高估值時,相關公司通常會表現出強勁的獲利成長。然而,AMD的情況卻並非如此。事實上,AMD的營業收入在過去3年中穩步收縮:在過去12個月中,AMD創造了約4.01億美元的營業收入,而2021年報告的營業收入為36億美元。

儘管在GenAI炒作的背景下晶片需求勢頭強勁,但預計未來12-24個月的基本面看起來也不夠樂觀,不足以證明AMD的估值合理。

根據Refinitiv收集的數據,分析師對AMD 2024財年營收數字的預測在過去兩年中穩步下降,而股價卻在上漲。與2022年夏季的預測相比,AMD對2024財年的營收預期下降了約25%,約260億美元。

與銷售數據的趨勢類似,息稅前利潤預期也大幅下降:截至4月下旬,分析師一致預期FY息稅前利潤約66億美元,比兩年前的預測低約40%。

從技術層面來看,AMD已經開始大幅下挫,較今年3月初創下的歷史高點下跌近30%。

看看AMD即將發布的2024年第二季財報,預計拋售將持續。從高層角度來看,第一季計算供應商的基本面可能弱於預期。事實上,與第四季觀察到的強勁趨勢相比,第一季個人電腦製造的勢頭已大幅放緩。根據Counterpoint Research收集的數據,2024年第一季全球PC出貨量預計為5,680萬台,較上一季2023年第四季的6,510萬台下降約13%。同時,AMD在人工智慧加速器方面面臨日益激烈的競爭,尤其是來自英偉達的Blackwell晶片,以及包括Broadcom和Marvell在內的客製化晶片競爭對手。展望2025年,分析師普遍預期AMD MI300的銷售額將達到90億美元左右,市佔率為7-8%;然而,我擔心考慮到競爭動態,這些目標是否現實。同樣,雖然AMD在AI GPU收入方面確實具有潛在的上升空間,但投資者也必須再次承認英偉達在圖形處理市場的主導地位,這應該會再次限制AMD在可預見的未來的市場份額和成長空間。

特別是財務方面,預計AMD 2024年第一季的報告如下:

資料中心:營收應保持穩定,因為MI300銷售量的成長抵消了伺服器CPU的下降。

個人電腦:預期季減約10-15%,符合季節性趨勢,但也反映出個人電腦銷售動能差於預期。

遊戲:收入大幅下降,可能年減25-35%,反映了更廣泛的市場趨勢和庫存調整。

嵌入式系統:由於持續的庫存調整,銷售額較去年同期下降10-15%。

總體而言,AMD第一季的銷售額約為5.2-53億美元,而共識估計為55億美元,上一季報告為62億美元。在獲利能力方面,預計,在定價能力和更具增值性的產品組合的推動下,毛利率預計將略有改善;然而,利潤率收益應該被更高的研發費用所抵消。

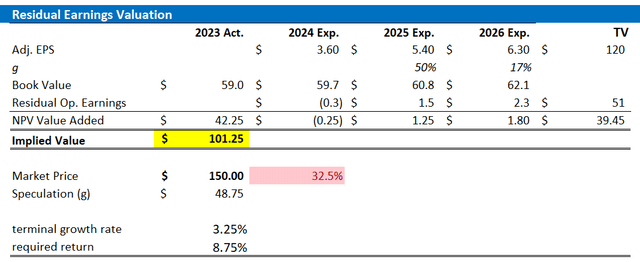

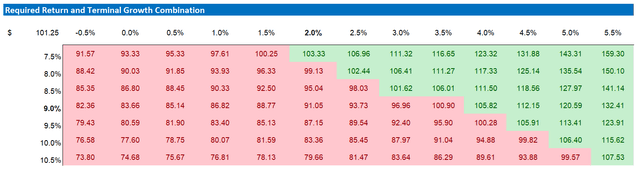

此外,分析師將2024年和2025年的EPS預測分別更新為5.4美元和6.3美元。同時,雖然2026年後維持最終EPS成長率為3.25%,但分析師將股權成本假設降低了約50個基點至8.5%,主要是為了反映更有利的利率環境。鑑於突出顯示的更新,現在計算出AMD的合理隱含股價為101美元/股,下跌近30%。

下面也是更新的敏感度表。

AMD股價近期大幅上漲,但基本面未能跟上。事實上,AMD的營業收入在過去3年中一直在穩步下降,而分析師對未來收入和息稅前利潤的預期也大幅下降。市場參與者在推高股價方面犯了一個重大錯誤;而且,投資者現在可能會經歷這個錯誤的糾正。從技術層面來看,AMD股價已開始大幅下挫,較今年3月初創下的歷史高點下跌近30%。

作者 | Cavenagh Research

編譯 | 華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情