- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】美重磅PCE數據來襲!原油4連跌,黃金失守4000美元

- 黃金價格失守4000美元,是否已經到底?分析師這樣說

- 【財經縱覽】:黃金失守4000、WTI原油跌破70、比特幣下探6萬,美光財報靚麗,盤後漲超15%!

特斯拉公司(NASDAQ:TSLA)由於電動車(「EV」)產業最近的成本削減壓力,該公司正面臨阻力,這是未來發展軌跡的不祥之兆。執行長馬斯克和汽車行業的許多其他高管將價格下降和利潤率下降歸咎於高利率和逆風。然而,電動車產業正在形成一個更大的趨勢。

特斯拉的營業利潤率已從 2022 年第三季的 17.2% 縮減至 2023 年第三季的 7.5%。特斯拉肯定有可能再次陷入負值,因為它被迫跟上其他電動車型的成本削減。特斯拉唯一的長期解決方案是建立自己的生態系統,類似蘋果公司 iPhone 中的 App Store 。特斯拉正在打造的自動駕駛服務也應該會提高特斯拉的產品差異化,並提供更大的定價槓桿。

與其他汽車製造商相比,特斯拉具有很大的優勢,因為華爾街準備在利潤和收入成長方面給予該公司更大的靈活性。儘管近期面臨挑戰,但我們可以看到特斯拉在未來 3-5 年內建立更好的成長軌跡,並獲得良好的利潤率。

伊隆馬斯克經常提到高利率、通貨膨脹和其他經濟問題帶來的不利因素。這些因素都是短期的,預計一旦其負面影響減少,我們可能會看到更好的利潤率和收入成長。

蘋果已經能夠圍繞其設備建立強大的生態系統,這使其具有更大的定價優勢。特斯拉需要添加新服務並建立自己的應用程式商店,以提高客戶對其產品的忠誠度。 2023年,特斯拉為了保持競爭力進行了多次降價。從長遠來看,這種逐底競爭是不可持續的,我們已經看到特斯拉的營業利潤率大幅下降。

全自動駕駛 (“FSD”) 的強勁成長是一項關鍵服務,可讓特斯拉從其他競爭對手中脫穎而出。通用汽車公司支持的 Cruise 最近失敗,福特汽車早些時候關閉了支援的Argo表明,建立一家能夠獲得監管部門批准的自動駕駛業務非常困難。通用汽車和福特都在自動駕駛領域投入了數十億美元,但尚未達到貨幣化階段。這對於未來可能有興趣進入該行業的公司來說是一個警告。甚至蘋果也推遲了其自動駕駛業務,儘管擁有大量資源來提升這項能力。大部分市佔率很可能會被三大科技公司——特斯拉、Google、祖克斯。這應該會讓特斯拉擁有更強的獲利能力和更高的利潤率。

除了 FSD 之外,特斯拉還需要廣泛的服務來建構其生態系統。衡量管理階層在未來幾季為改善這個生態系統所做的努力非常重要。

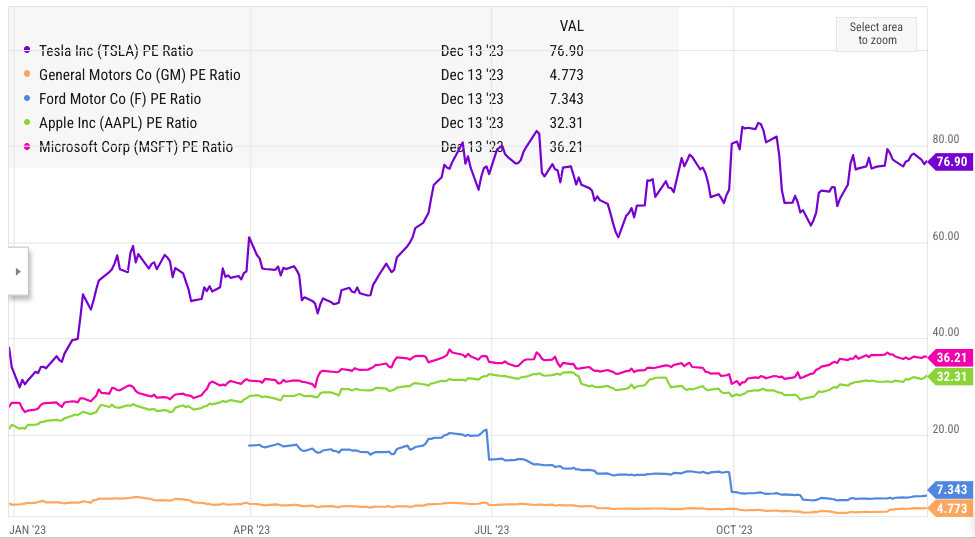

在利潤率方面,特斯拉一直獲得華爾街的巨大迴旋餘地。該公司的收入基礎從 2013 年的不到 20 億美元增長到過去 12 個月的 950 億美元。這接近 50% 的複合年增長率。管理層宣布,他們的目標是到 2030 年實現類似 50% 的複合年增長率收入成長。營業利潤率的短期下降不太可能導致該股遭受重大挫折。這給了管理層在定價方面提供很大的迴旋餘地。

通用汽車和福特在過去幾季都保持了營業利潤率,但其股票表現不佳。另一方面,過去幾季特斯拉的營業利潤率大幅下降,但該股在 2023 年卻上漲了近 100%。

我們可能會看到特斯拉在未來幾季的營業利潤率進一步下降。然而,影響其股價走勢的更大因素將是 Cybertruck 等新車型的接受程度及其成功將 FSD 和其他服務貨幣化的能力。

在 2023 年的大規模多頭市場之後,特斯拉股票變得更加昂貴,也是由於獲利能力下降。 2023年,特斯拉與其他大型科技公司的估值差距大幅擴大。特斯拉不太可能在2024年甚至2025年大幅改變其利潤率趨勢。不過,長期將FSD和其他服務貨幣化的能力應該會受到影響。幫助特斯拉製定更好的獲利路線圖。

在 Cruise 和 Argo 失敗後,華爾街將密切關注自動駕駛行業的商業模式和獲利能力。谷歌旗下的 Waymo 已經開始增加在多個城市的付費出遊。 CNBC 進行了粗略計算,估計需要 5,000 輛機器人計程車才能達到 10 億美元的年收入。對於特斯拉來說,在接下來的幾個季度裡這當然是可能的,因為它增加了 FSD 技術的累積行駛里程。

即使情況大幅改善,特斯拉目前面臨的成本壓力也可能持續存在。特斯拉未來的服務生態系統將是建立更大定價槓桿和更好地為客戶變現的關鍵因素。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情