- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】美重磅PCE數據來襲!原油4連跌,黃金失守4000美元

- 黃金價格失守4000美元,是否已經到底?分析師這樣說

- 【財經縱覽】:黃金失守4000、WTI原油跌破70、比特幣下探6萬,美光財報靚麗,盤後漲超15%!

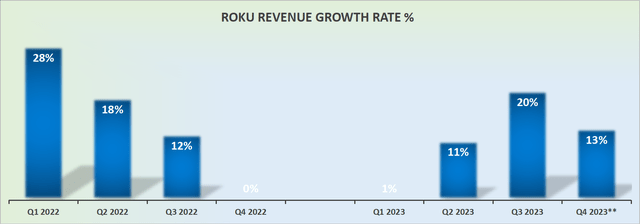

Roku(NASDAQ:ROKU)的近期前景是成功與挑戰並存的。從積極的一面來看,該公司在活躍帳戶、串流媒體時長和平台收入方面經歷了強勁增長,展示了其在不斷發展的電視串流媒體市場中的彈性和相關性。國際市場,特別是拉丁美洲和巴西市場,已成為淨成長的重要貢獻者,使 Roku 成為這些地區的主導者。

然而,廣告環境仍值得警惕,美國經濟情勢持續存在不確定性,金融服務、媒體和廣告等廣告垂直產業面臨具體挑戰。

雖然 Roku 預計影片廣告將出現類似的成長軌跡,但短期內 Roku 在內容分發和媒體與廣告方面面臨嚴峻的同比比較。

此外,儘管第三季影片廣告強勁反彈,但 Roku 意識到在不確定性中需要保持謹慎,尤其是在廣告市場。

Roku 的第四季前景預計將年增約 12%。對於這個數字,我採用了管理層 10% 的收入成長率指導,並在此基礎上增加了 3%,這與 Roku 的節拍規模一致。也許,Roku 第四季的複合年增長率甚至約為 14%。無論最終數字是多少,這項業務都在十幾歲左右增長。

事實上,我不認為許多投資者會期望看到 Roku 再次以 +20% 的複合年增長率成長。

一方面,這並不是特別令人興奮的成長。另一方面,如果投資者相信 Roku 的成長前景最終穩定下來,他們將非常願意為 Roku 買單。

如您所知,投資者真正不喜歡的,幾乎和壞消息一樣,是不確定性。如果 Roku 可以實現穩定的中位數成長率,那麼該業務的估值就值得溢價。

Roku 的牛市理由是圍繞其 2024 年 EBITDA 前景建立的。一旦完成降低成本結構的努力並以精簡的員工人數運營,該業務在 2024 年可以實現什麼樣的 EBITDA 利潤率?

到 2024 年第四季退出時,Roku 能否實現約 15% 的 EBITDA 利潤率?回想一下,在大流行期間,當 Roku 的平台需求非常高時,Roku 一度能夠提供 18% 的 EBITDA 利潤率。

因此,我相信,作為遠期運行率,大約15% 的EBITDA 是可以實現的,特別是當管理層已充分部署所有努力來提高其基本盈利能力時,考慮到Roku 增加收入的嘗試似乎正在取得成效投資報酬率不佳。

考慮到這個框架,我懷疑,到 2024 年 Roku 退出時,其 EBITDA 可能會達到約 5.5 億美元。

這將使該股票的定價為 25 倍 EBITDA。對投資者來說是一個公平的切入點。

總之,我對 Roku 的看法已經從早期的看漲立場轉變為更加謹慎的觀點,承認牛市的很大一部分已經反映在股價中。

雖然我對 Roku 的近期前景仍然持樂觀態度,尤其是活躍帳戶的強勁增長,但我的熱情因廣告領域的挑戰和特定垂直領域的潛在阻力而受到削弱。

談到 Roku 的財務狀況,預計 2024 年的營收成長率可能不會像前幾年那樣令人興奮,但其提供的穩定性和可預測性可能會轉化為溢價估值。

看漲的焦點在於 Roku 的 EBITDA 前景,其目標是到 2024 年底 EBITDA 利潤率達到 15% 左右,使該股的 EBITDA 達到 25 倍——這一估值對潛在投資者來說是公平的。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情