去年,A股紅利賽道湧現了許多熟悉又陌生的面孔。許多苦坐冷板凳多年,卻又維持著穩定分紅能力的產業巨頭重新得到市場青睞。

在新能源板塊調整,火力發電、煤炭前赴後繼,電力供需平衡仍是全球能源轉型目前亟需解決的關鍵問題。

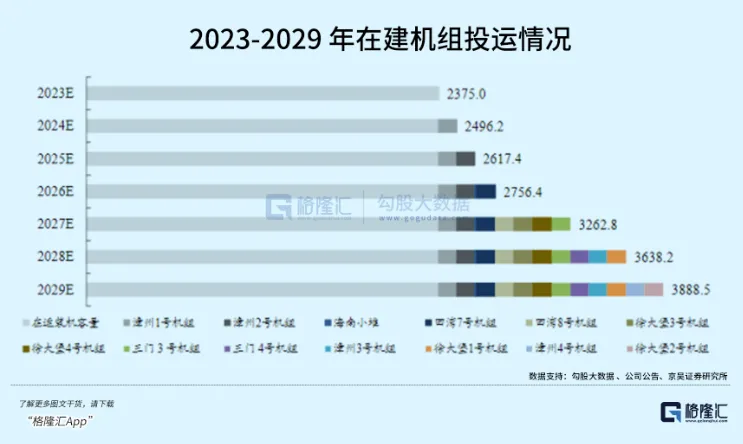

在大的敘事下,近兩年核電審批的加速標誌著該行業新一輪建設潮的開啟,並將於2026-2027年收穫大量項目併網投運。

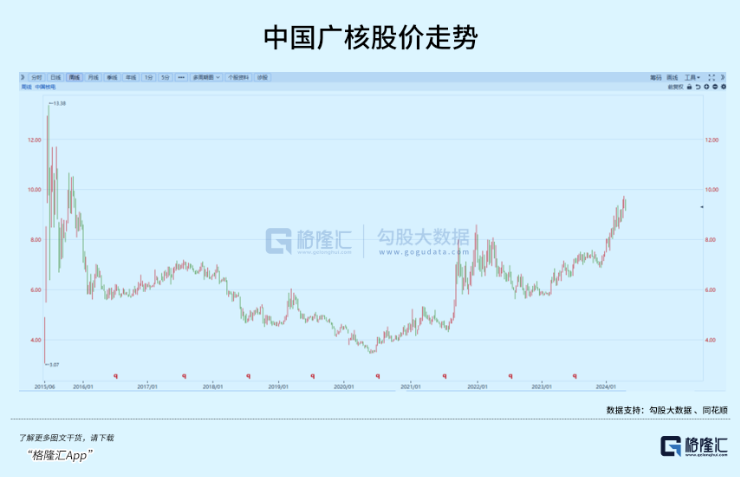

優質資產的併入對發電營運公司而言意味著未來收益率和潛在分紅水準的提高。結果,核電的回歸促成了資本市場重新定價,雙寡頭中國核電、中國廣核近兩年取得接近60%的漲幅。

01

目前,中國佈局大型核電廠業務的只有四家公司,分別是中核集團、中廣核集團、國電投集團以及華能集團。

中國核電與中國廣核,各自作為集團旗下唯一的核能發電平台,分別運作著我國最早的兩座核電廠,秦山核電廠與大亞灣核電廠,時間超過了30年,之後承擔了大批核電廠計畫的承建投運,組成了產業雙寡頭的格局。

兩家企業持有的機組數量佔了國內的94.55%,基本壟斷了整個核電產業;持有在建工程合計佔61.54%。去年審核的10台核電機組中,兩家公司一共就拿下了8台機組。

中國廣核管理27台在運核馬達組,裝置容量達3056.8萬千瓦,在建核電機組7台(含集團委託管理4台),裝置容量達840.8萬千瓦,合計3897.6萬千瓦。而中國核電擁有控股核電在運機組25台,裝置容量2375萬千瓦,在建核電機組9台,核准待建6台;除此之外,中核還運作超過18GW容量的風光工程。

核電機組的建設週期一般達到56-60個月,隨著核電專案審核加快,兩家企業預計27-29年迎來投運高峰期。而未來新增核電廠的投運,將為積聚資源優勢的龍頭公司注入優質的現金流資產,在較長可預見的時間軸內,改善ROE水準。

發電收入是公司建成核電廠計畫之後的主要利潤來源,成長的核心驅動因素在於發電量和電價水平,發電功率穩定的情況下,上網電量又受裝置容量、發電利用小時、以及消納水準影響。

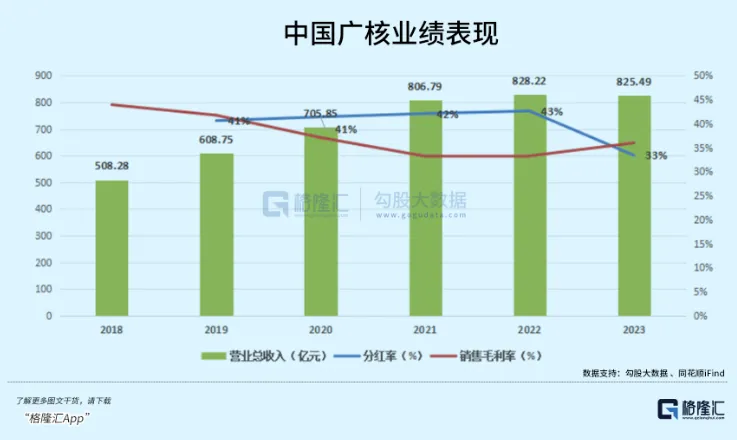

首先,2016-2022年,核電機組不斷投產推動上網電量成長,核電寡頭們核電收入穩定成長,毛利率及分紅比例都維持穩定。2019-2022年,中國廣核的分紅率平均維持在40%以上。

核電作為基荷能源,機組穩定運轉後能滿載發電,利用小時數是各類電源之最。近五年,中廣核在機組的平均利用小時穩定在7300小時以上,但20-22年因為疫情和機組檢修,導致利用小時出現大幅波動,對公司22年業績增速造成了一定影響。

在運核電機組的上網電價分為計畫電價及市場電價兩類並行,保障性電量依核電機組核准電價上網,另一部分透過上網競價模式消納。市場化交易量是由各省劃定交易量或交易比例的方式決定,有些省份彈性更大一些,比如福建,除了華龍一號機組進行保障性發電,其他核電機組發電量全部參與市場競價。然後,交易電價有一定的上下浮區間,隨著市場化交易比例逐步提升,最關鍵的是區間波動程度要可以控制,才能將發電成本和利用小時數的優勢放大。

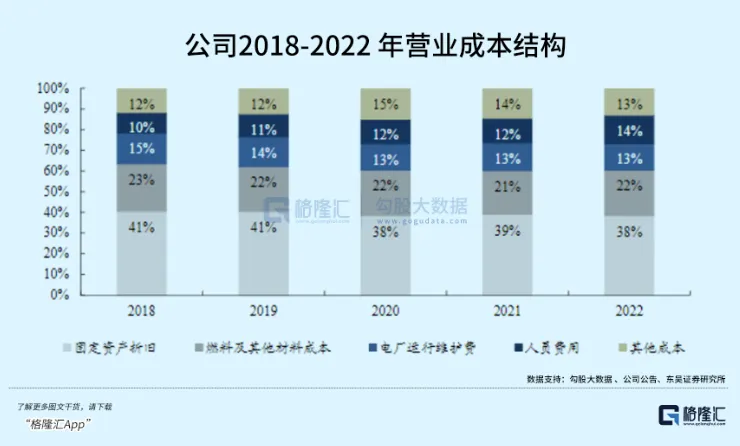

雖然核電的發電成本對比自然能源發電有天然劣勢,但兩家企業有著優異的成本控制能力,加上產業特殊的競爭地位,使其毛利率一直穩定在40%-50%的區間。發電業務成本佔了中廣核接近六成的營業成本,其中,核燃料和固定資產折舊始終穩定在接近六成,結構十分固定。新機組投入運輸,燃料和折舊成本就會相應增加;乏燃料處置費,與發電量掛鉤,電廠運維和人員費用是固定支出。

從2019年到2022年,中廣核的核燃料成本一直穩定在80億元左右,度電核燃料成本穩定在0.05元/度左右。由於核燃料需要定期更換,極需保障供應穩定性,雙寡頭的壟斷優勢再次反映出來。

獲授經營許可及牌照從事天然鈾進口及貿易並提供核子相關服務的實體在中國只有三家,分別隸屬於中廣核集團、中核集團,以及國家電投。且中核集團旗下有三家公司,是我國僅有的獲授權從事商用鈾轉化及濃縮業務及核料組件加工服務的實體。因此,中國核電依托母公司完整地掌控了上游原料進口及加工的管道,擁有國內唯一的核燃料製造能力。

中核集團本身的天然鈾儲量排名全球第二,自2017年以來,國際鈾價一直在波動上升,中核公司透過簽訂10年長期協議來規避鈾價波動,度電成本得以維持穩定。對比2021、2022年各類型電源上市企業資產收益率的具體水平,中國廣核與中國核電的淨資產收益率僅略低於無燃料成本的水電企業,而高於其他火電、綠電企業,表現亮眼。

02

隨著核電作為基礎穩定能源的重要性受到各國政府重視,核電廠的建設投入在全球逐漸加快腳步。去年年末,在杜拜舉行的本年度聯合國氣候大會(COP28)上,20個歐美國家簽署了承諾書,計劃在2050年前將其核電產能擴大到目前的3倍。該計畫如果推行,核電在全球電力佔比將從目前的10%擴大到近三分之一。

2020年俄烏戰爭的副作用讓歐洲能源供應一度陷入了癱瘓,天然氣價格暴漲,歐洲國家一方面求助於美國進口,一方面開發大量新能源項目豐富能源結構,前者解決了燃眉之急,但後者,因其發電的不穩定性,並不是一個非常安全的解決方案。

儘管核廢料處置問題依然未解,歐盟去年仍將核電列入了綠色清潔能源。相較需要打通制-儲-運-用各路環節技術困難的綠氫,以及遙遙無期的核融合技術,核電廠擴能更具可行性。

國內也面臨電力供需不平衡的問題。火電在發電結構中的主體地位,長期來看必將隨著綠色清潔能源的提升而相對下降,當前煤價高企,火電企業發電成本驟增;尤其在來水偏枯的季節,火電發力的壓力更大。無論從能源安全,或是電力供需的角度,擴大核電容量都有它的必要性。

其一,核電可以穩定運行和發電,無需燃燒所以低碳環保,很少受天氣、季節或其他環境條件的影響,除了12-18個月核電站換料一次外,平時幾乎都處於基荷運行,穩定性得到保障,利用小時數才高。

其次,核電機組大部分佈局於沿海省份,選址在用電大省。沿海省份本身需要透過特高壓接收外部電力輸送,如果想減少外送依賴和運輸成本,是有必要增加核能發電的比重的。

2011年福島核漏事故發生後,核電機組審批趨嚴,有些年份甚至一組未批,直到2019年審核重新加速。 2023年,我國核准10台核電機組,新開工5台核電機組,核電投資也創造近五年新高,2023年達949億元。裝置容量也給出了明確目標。

在《2035遠景目標綱要》,明確要求2025年我國核電運轉裝置容量達到7,000萬千瓦,折算2021-2025年期間CAGR為7.2%。去年,我國運轉核電機組55 台,裝置容量5,703.33萬千瓦,核電機組數量及裝置容量位居世界第三。在建核電機組26台,總裝置容量2,974.66萬千瓦,連續17年位居全球第一。算上在運、在建、已核准待建核電機組一共有93台,總裝置容量10143.794萬千瓦,首次位居全球首位。

在過去的幾十年裡,美國核電產業基本上處於停擺狀態。直至去年,美國重啟了一座新的核電機組,自2016年後首次有新核反應器重新向電網供電。此時,發生在美國的AI浪潮加劇了本就緊張的電力供應,政府部門在與科技企業在商談中明確開始考慮利用核能保障數據中心的電力供應,核能發電的優勢,就是支持它的理由。

畢竟,一個資料中心的用電量抵得上數十萬個普通家庭的用電量,而AI也需要消耗大量電力來支撐技術進步,如果電力供應的問題繼續延遲,那麼資料中心的投資也可能會被迫延期。

03

核電是個極具資質壁壘的行業,從燃料供應加工,到核電設備,再到核電站修建發電,每個環節都需要具備相應領域資質,因此涉足企業數量相對較少,競爭格局也更加穩定。

核電設備投資在核電廠投資佔比過半,以目前已發展為主流的三代機組為例,單一華龍一號機組造價為15元/W,設備購置費用比例接近40%,是核電專案最重要的資本開支項。

核電廠內的設備主要分為三類:核島設備、常規島設備、輔助系統,其投資比例分別為58%、22%及20%。

核島設備是承擔熱核反應的主要部分,設備投入、技術工藝,安全設計要求都是最高的。從價值量來看,壓力容器、主管道及熱交換器、蒸汽發生器、核級閥門四項合計佔核島設備的75%,佈局企業包括東方電氣、上海電氣、中國一重、中核科技、江蘇申通、紐威股份等。

其次是常規島設備,設備商與傳統火力發電廠設備部分重合,技術水準相近且壁壘較低。汽輪機、冷凝器、閥門三項投資佔比分別為24%、21%、19%。

依照「十四五」裝置目標,設備投資的市場空間來自每年新增機組規劃及舊機組設備的維修更換,目前單台核電機組平均投資額約200億元,根據價值量進行分配,對參與企業不多的環節而言,預計將帶來不低於100億的增量。

随着「一带一路」全面推进,核电出海有望撬动万亿市场空间,产业核心竞争力显著提升。「一带一路」沿线国家核能需求大,市场空间广阔,有28个国家计划发展核电,规划机组 126 台,总规模约 1.5 亿千瓦。以三代机组平均造价 1.6万元/千瓦预估,市场总量约2.4 万亿元。

04

去年,中國廣核的ROE達到9.74%,從杜邦分析法角度出發,近年來ROE呈現下滑趨勢的主因在於機組停機檢修和負債比率的下降。

核電機組投運後由在建工程轉化成為可以貢獻現金流的優質資產,其設計壽命往往大於折舊年限,固定資產折舊和還本付息的時間一過,除了正常的設備維護與更換,老核電機組還能穩定地持續貢獻利潤,且成本端的壓力減小,進而增厚核能發電公司整體的ROE水準。

此外,技術進步將持續降低核電機組的投入成本和延長使用壽命,使得專案取得長週期內更高的IRR。歷史的PE/PB反映不出核電資產的潛力,但未來支持擁有核電資產的公司估值向水力發電行業巨頭看齊。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情