Q1虧損又擴大!蔚來今年Q4盈利能否如願?

6月3日,蔚來汽車(NIO.US)(09866.HK)交出了一份復雜的成績單。其一季度交付量與收入同比實現增長,但環比大幅下滑的銷量和虧損持續擴大的現實,再次暴露了這家造車新勢力在規模化壓力下的運營矛盾。

6月4日,二級市場對這份財報看法存在分歧,多空雙方的較量頗為激烈。蔚來-SW(09866.HK)股價早盤衝高,一度漲逾4.36%,但很快便轉頭向下,截至發稿漲幅收窄至0.91%,報27.75港元/股。

Q1財務承壓,虧損擴大三成

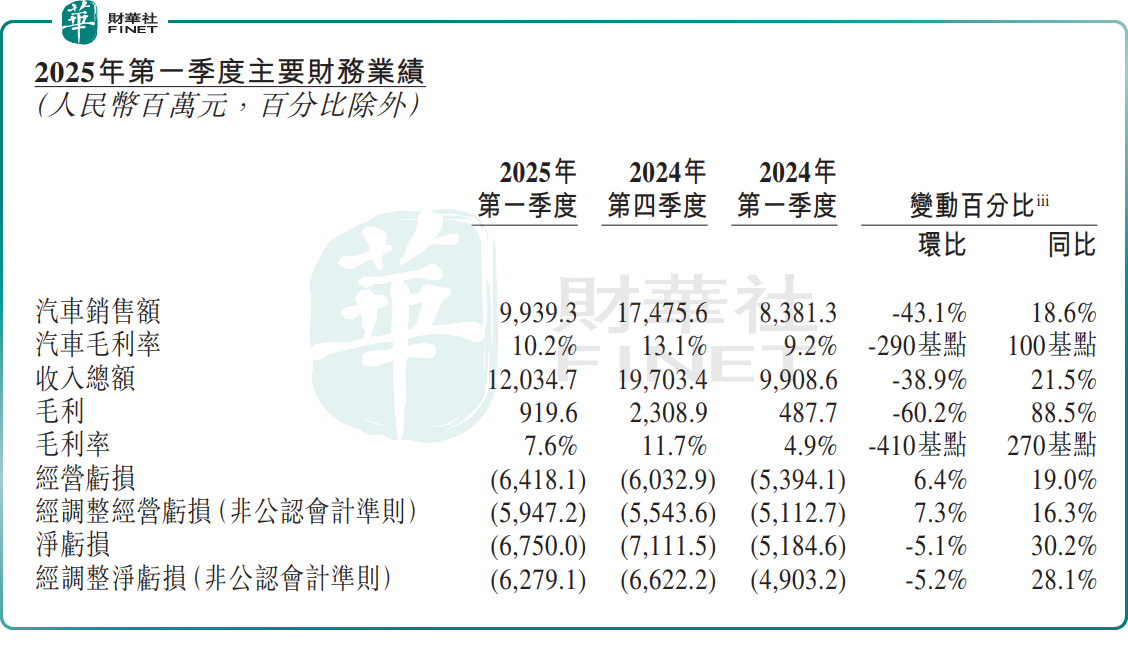

財報顯示,今年一季度,蔚來實現營收120.35億元(單位人民幣,下同),同比增長21.5%,環比下滑38.9%。

收入環比減少,源於銷量的回落。今年一季度,蔚來交付42094輛,同比增長40.1%,環比銳減42.1%。

這樣的「季節性」回落,一方面是由於春節淡季的消費慣性,但更深層次的原因,在於蔚來在品牌重構與產能切換過程中出現的「交付空窗期」。

對比同行,蔚來汽車的銷量表現在造車新勢力中也頻頻墊底,今年一季度銷量甚至不足理想、小鵬、零跑的一半。

與此同時,蔚來汽車毛利率也顯著倒退。今年一季度,其汽車毛利率回落至10.2%,環比上季度減少2.9個百分點,公司整體毛利率也降至7.6%,環比下滑4.1個百分點。

更具警示的是,雖然交付量、營收同比增加,但蔚來虧損仍在進一步擴大。報告期内,淨虧損為67.5億元 ,同比擴大30.2% ,環比收窄5.1%。蔚來似乎陷入「賣的越多,虧的越多」的怪圈。

造成蔚來虧損擴大的原因是多方面的。財報顯示,今年一季度,蔚來收入不及理想的一半,但研發投入卻比它高出約6.8億元,達31.8億元,同比增長11.1%。同時,蔚來的銷售、一般及行政費用持續增長,一季度同比增長46.8%至44億元。

蔚來重申Q4盈利目標,但機構看法謹慎

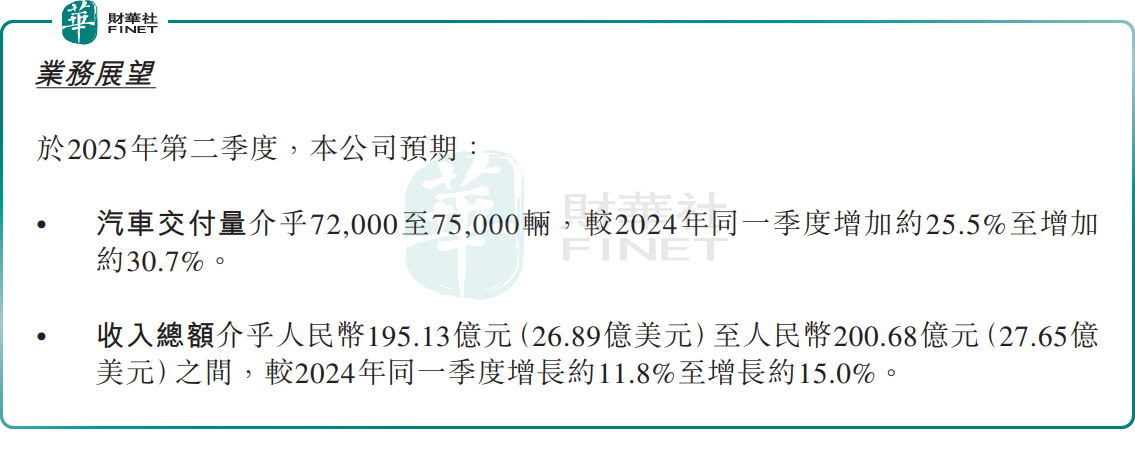

不過,雖然一季度業績表現不儘如人意,但二季度指引有超預期的表現。

展望第二季度,蔚來預期汽車交付量介乎7.2萬至7.5萬輛,按年增加25.5%至30.7%;收入總額介乎195.13億至200.68億元,按年增加11.8%至15%。

據悉,蔚來4、5月分别交付23900輛、23231輛。由此可推算,6月交付量約為2.5-2.8萬輛,有望迎來邊際改善。

蔚來首席財務官曲玉表示,從一季度開始,公司已實施一系列成本控制措施,包括組織架構調整、跨品牌整 合及提升研發、供應鏈、銷售及服務效率。從二季度起,公司目標實現整體費效的結構性改善,持續提升經營業績。

2025年是蔚來的產品大年,全年旗下三大品牌(NIO蔚來、ONVO樂道、Firefly螢火蟲)將推出9款新車型。截至目前,已經上市的車型有6款,包括新產品ET9;全面升級的新款ES6、EC6、ET5、ET5T;蔚來第三品牌firefly螢火蟲旗下的首款車型。

按照規劃,第三代ES8將於第四季度上市;樂道L90、樂道L80分别計劃在第三季度、第四季度上市。

蔚來預測,第四季度蔚來品牌的月交付量將達2.5萬輛,比去年第四季度的每月約2萬輛增長約20%,同時車輛毛利率在第四季度超過20%。同時,蔚來對於樂道L60的月銷量回到1萬輛以上「有信心」,希望樂道品牌三款產品加起來,能夠實現月銷 2.5 萬輛。

在財報電話會上,蔚來董事長李斌重申了四季度盈利目標。為實現該目標,蔚來計劃將第四季度研發費用控制在20億至25億元,同比效率提升20%-25%;同時優化銷售和管理費用,比例將佔到銷售額的10%左右,以平衡投入產出效率。

不過,對於蔚來四季度實現盈利的願景,券商機構多持謹慎態度。

招銀國際研報認為,蔚來4Q25盈虧平衡假設偏理想化:管理層4Q25盈虧平衡目標基於四大假設:銷量15萬-16萬台、毛利率17%、研發費用率7%、銷售及管理費用率10%。這要求蔚來4Q25銷量需達1Q25的四倍,同時銷售及管理費用需較1Q25的44億元水平下降15%。該機構認為該假設難以達成,尤其是銷售及管理費用的部分。

野村研報指出,對蔚來2025年的業務計劃保持謹慎態度——即通過新車型推出實現強勁銷售增長,同時努力降低成本。如果公司能在2025年第四季度成功實現蔚來品牌和Onvo品牌各自月銷2.5萬輛,並提升研發和銷售及行政費用的成本效率,相信未來將有重新評估的機會。然而,公司仍需關注其財務狀況,該行認為2025年剩餘季度内需要更多融資。考慮到業務營運和財務狀況的不確定性,以及相對較低的估值,維持「中性」評級。

推薦文章