8億!榮昌生物高位折讓配售,股價為何能不跌反升?

今年以來,港股市場頻現折讓配售案例,涉及老鋪黃金(06181.HK)、小米集團(01810.HK)、貝克微(02149.HK)等多家公司。

而在5月22日盤前,港股生物醫藥企業榮昌生物(09995.HK)公告稱,擬配售1900萬股,淨籌約7.96億港元。

值得注意的是,5月22日,榮昌生物的H股在低開之後一路上攻,最終放量收漲5.44%,走勢強勁,再創階段新高。而其A股榮昌生物(688331.SH)亦是低開高走,收漲2.44%,近期表現同樣不俗。

募資8億港元,有何用途?

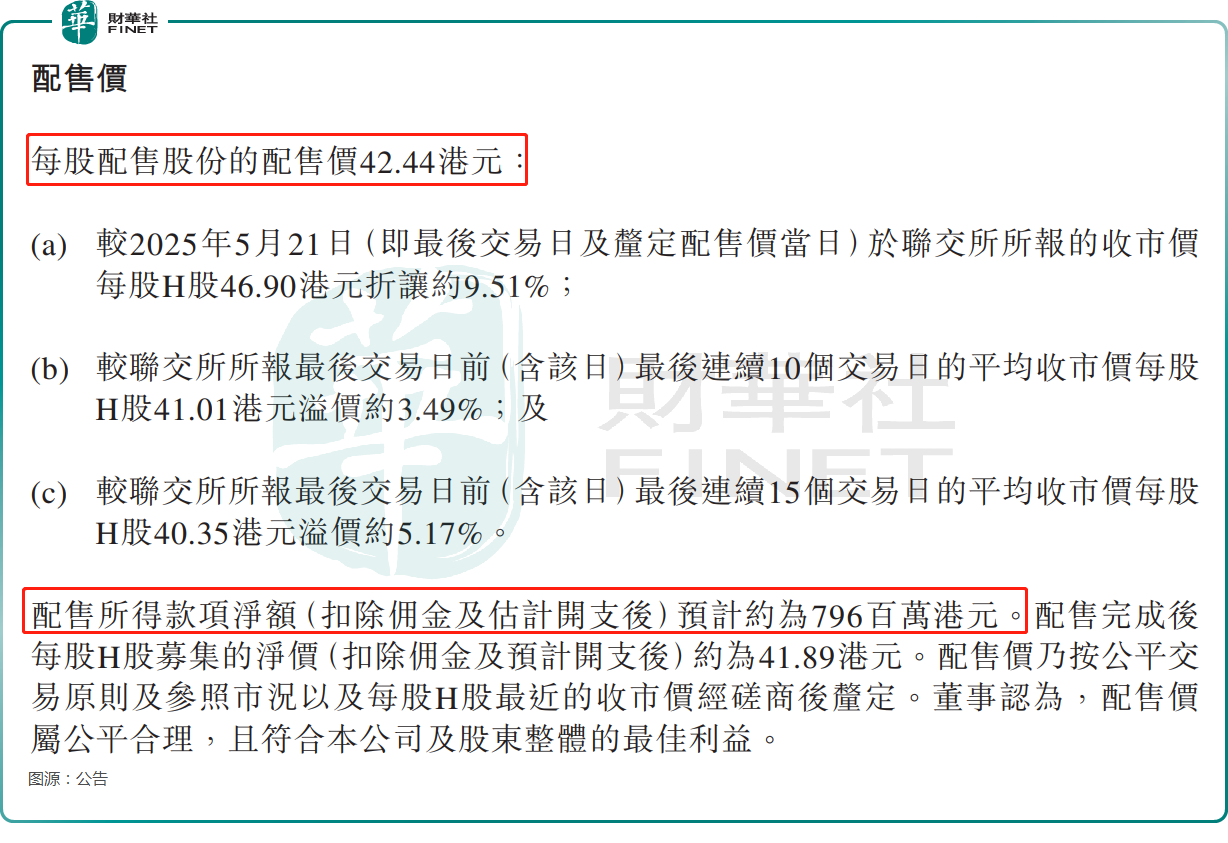

公告顯示,榮昌生物和摩根士丹利、華泰國際于2025年5月22日訂立了配售協議。根據協議,榮昌生物擬拍手不超過1900萬股H股,相當于現有已發行H股的約10.02%,及于公告日期已發行股份總數的約3.49%。

配售價為每股H股42.44港元,較5月21日收盤價折讓約9.51%。配售所得款項總額預計為8.06億港元,淨額(扣除佣金及估計開支後)預計約為7.96億港元。

關于配售所得款項用途,榮昌生物在公告中表示,配售將加強公司推動研究能力及業務擴展計劃的能力。此外,公司可通過吸引高品質投資者參與配售,擴大股東基礎。集團擬將配售所得款項淨額用于投資核心產品泰它西普(RC18)的核心適應症拓展,如重症肌無力、膜性腎病及其他一般企業用途。

仍在虧損路上,股權融資來救急!

從基本面角度來看,榮昌生物仍處于虧損狀態,造血能力有限。然而,其研發能力和市場潛力實屬不容小觑,這可能是其近年來受到資本追捧的重要原因之一。

榮昌生物致力于發現、開發、生產和商業化同類首創、同類最佳的生物藥物,重點佈局自身免疫、腫瘤、眼科等重大疾病領域。

榮昌生物發現及開發了擁有超過十種候選藥物的完善產品線。候選藥物中,有七種處于臨床開發階段,正在針對二十餘種適應症進行臨床開發。榮昌生物的兩種已商業化的藥物泰它西普(RC18,商品名:泰愛®)和維迪西妥單抗(RC48,商品名:愛地希®)正于中國及全球進行針對二十餘種適應症的臨床試驗。

根據官網,維迪西妥單抗是由榮昌生物研發的中國首個原創抗體偶聯(ADC)藥物,是我國首個獲得美國FDA、中國藥監局突破性療法雙重認定的ADC藥物。其胃癌、尿路上皮癌適應症分别于2021年6月、2021年12月獲中國藥監局批準上市銷售,並分别于2022年1月、2023年1月進入國家醫保目錄;2025年5月,單藥治療HER2陽性且存在肝轉移晚期乳腺癌適應症,獲國家藥品監督管理局批準上市。

值得一提的是,2021年8月,知名藥企西雅圖基因以高達26億美元的首付款和里程碑付款,從高個位數到百分之十五以上的梯度銷售提成獲得了維迪西妥單抗的全球(亞太區除外)獨家許可協議,交易額一度刷新中國制藥企業單品種海外授權的最高紀錄。

而泰它西普是由榮昌生物自主研發的全球首款、同類首創的注射用重組B淋巴細胞刺激因子(BLyS)/增殖誘導配體(APRIL)雙靶點新型融合蛋白產品,在自身免疫疾病領域共有8個適應症處于商業化或後期臨床試驗階段。

其中,系統性紅斑狼瘡適應症于2021年3月獲批在國内上市銷售,並于同年底進入國家醫保藥品目錄;類風濕關節炎適應症于2024年7月獲批上市;重症肌無力適應症上市申請于2024年10月獲CDE受理,並被納入優先審評審批程序。

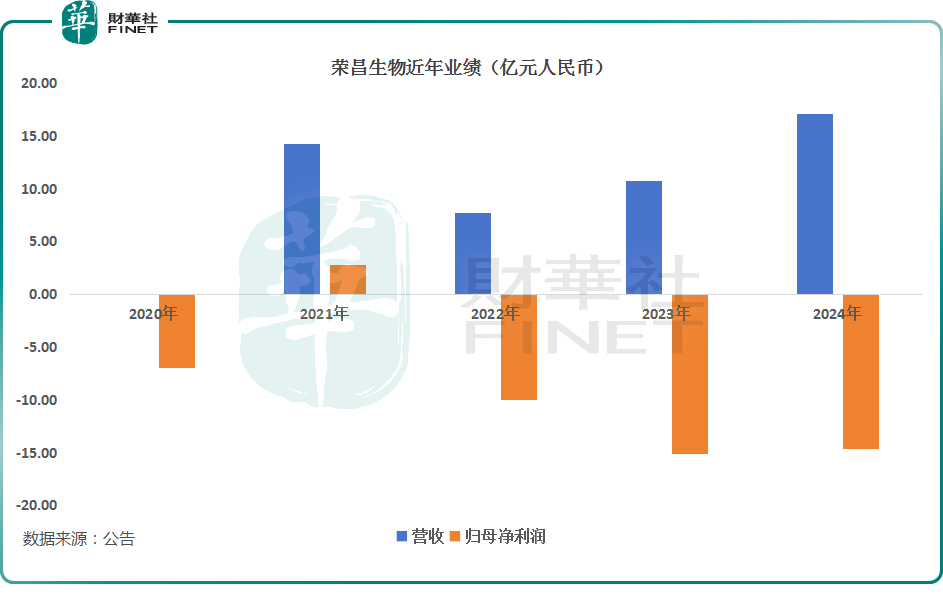

不過,雖然有兩款產品上市,但榮昌生物的業績基本持續處于虧損狀態。

根據港股業績公告,一方面,近些年,榮昌生物的營收基本在持續增長,2024年同比增加59%至17.10億元(人民幣,下同),其中產品銷售收入同比增加62%至16.99億元,主要得益于泰它西普和維迪西妥單抗的強勁銷售增長帶動。

不過,在利潤端,榮昌生物僅在2021年實現盈利,當年的歸母淨利潤為2.76億元,其核心原因是西雅圖基因簽署了授權協議。

而在2022年至2024年期間,榮昌生物的利潤虧損還呈現出擴大趨勢。

2025年一季度,榮昌生物的營收同比增長59%至5.26億元,歸母淨利潤虧損也同比擴大27%至2.54億元。

總的來看,營收的增長表明榮昌生物的盈利能力在增強,但由于銷售費用、研發費用的連年增長,公司的利潤在持續虧損中。

數據顯示,截至2025年一季度末,榮昌生物的現金及現金等價物為7.19億元,雖然沒有「斷糧」之憂,但對比榮昌生物近年的虧損情況,現金流方面依然存在著一定的壓力。

而要繼續推進公司商業化產品拓展更多核心適應症,榮昌生物後續對資金的需求依然會比較大,亟需從外部「輸血」,這也是此次配售募資的原因所在。

結語

2025年以來,榮昌生物的股價走勢強勁,累漲逾240%,目前正處于階段性高點,且近期港股的醫藥板塊整體表現不俗,相對來說,當下是比較好的配售時機。

而從5月22日的股價走勢來看,A、H股都是低開高走,明顯強于市場,這在一定程度上或許也表明了資金對于配售事項偏向積極的態度。

推薦文章