南戈壁首季利潤轉虧!機構:煤價下行壓力難解?

5月16日,港股南戈壁(01878.HK)股價放量大跌,截至收盤,該股跌幅達16.17%,報1.97 港元/股。

消息面,5月15日,南戈壁披露了一季度的成績單,表現不儘人意。

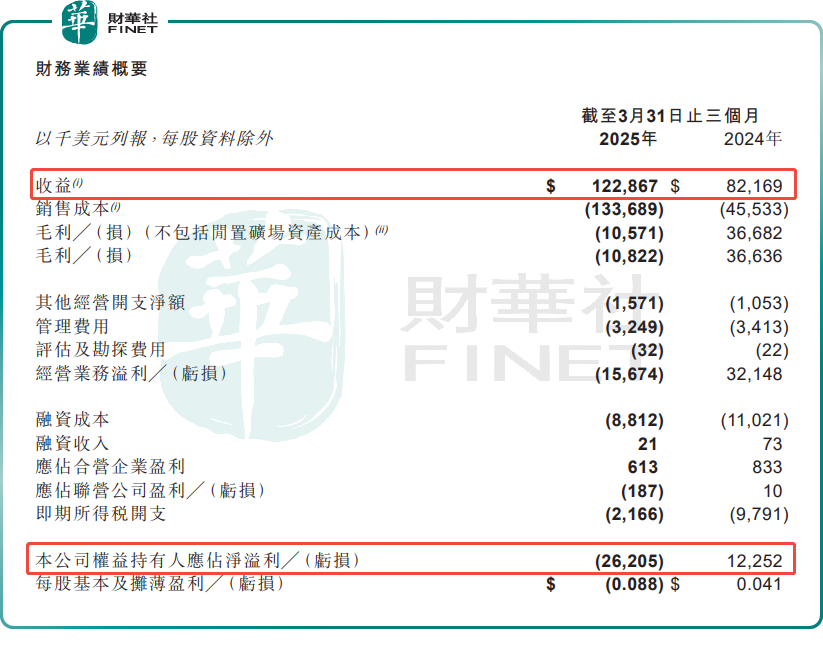

財報顯示,今年一季度,南戈壁實現收益1.23億美元,同比增加49.53%;歸母淨利潤錄得虧損2620.5萬美元,而上年同期為盈利1225.2萬美元,由盈轉虧。

談及業績滑坡的原因,南戈壁稱,主要因為公司煤炭平均售價下降及產品組合改變。今年一季度,南戈壁平均售價每噸59.5美元,較上年同期下降20美元。這主要是受2024年以來中國煤炭市場下行的影響,導致公司改變其產品組合,以銷售更大比例的低價煤炭產品。

事實上,南戈壁一季度業績下滑,只是煤炭行業整體困境的一個縮影。

今年以來,煤炭供需依舊呈現寬松格局。在需求端,一季度煤炭消費出現回落,這主要由于冬季偏暖,季節性用電、用煤需求弱于常年,疊加風電、太陽能等新能源發電對于火電的替代效應愈加明顯,主要電廠耗煤回落,煤炭消費動能明顯不足。

在供給端,在「保供」大背景下,今年第一季度,全國煤炭產量快速增長,進口量維持高位,加之社會庫存水平較高,煤炭供給整體充足。

供需「雙殺」之下,煤價延續去年跌勢。而這一趨勢對煤炭公司的業績也產生了顯著的負面影響。

根據同花順數據,34家A股煤炭上市公司中,有28家企業淨利潤在一季度出現負增長,比重達到了82.4%。即便是中國神華、兗礦能源、中煤能源這樣的行業巨頭,也未能幸免于行業下行周期帶來的壓力,業績紛紛下滑。

那麽,後續煤價能否以及何時能夠止跌?成為市場最關心的問題之一。

據行情數據顯示,進入5月份後,煤炭價格仍在持續下跌。

對此,長江證券此前研報指出,煤價加速下跌主因節後需求轉差+供給增加,導致港口累庫低價出貨疏港意願增強。但考慮到迎峰度夏用煤需求確定性改善,疊加供給相對平穩下,旺季煤價企穩之勢仍難逆,後續重點關注供給端邊際減少的潛在可能性所帶來的利好。

五礦期貨則認為,短期煤炭端價格的壓力仍未有明顯的化解,後續5月底可能是觀察價格能否企穩一個值得期待的時間節點。但就供給端壓力未見明顯減弱,以及未來風、光替代作用下,用電旺季需求樂觀程度一般的角度,價格即便企穩有所反彈,力度或也將一般。煤價的明顯反彈仍需要供需兩側更加明顯的共同作用。

推薦文章