AI難助阿里?業績不及同行,菜鳥變「菜」

阿里巴巴(09988.HK)(BABA.US)在美股及港股兩市均面臨壓力,股價雙雙下跌。

美東時間周四,阿里巴巴美股下跌7.57%,創下自4月7日中美貿易摩擦升級以來的最大單日跌幅;5月16日,阿里巴巴港股也表現不佳,截至發稿時跌幅為3.8%。

儘管阿里巴巴聲稱其「用戶為先、AI驅動」的戰略正在持續見效,核心業務也在加速發展,但從最新披露的季報來看,其整體表現仍未達到市場預期。

業績低于預期,派息豪氣

截至2025年3月31日止的2025財年第四季度,阿里巴巴的經營業績少有亮點,未獲得市場的認可。

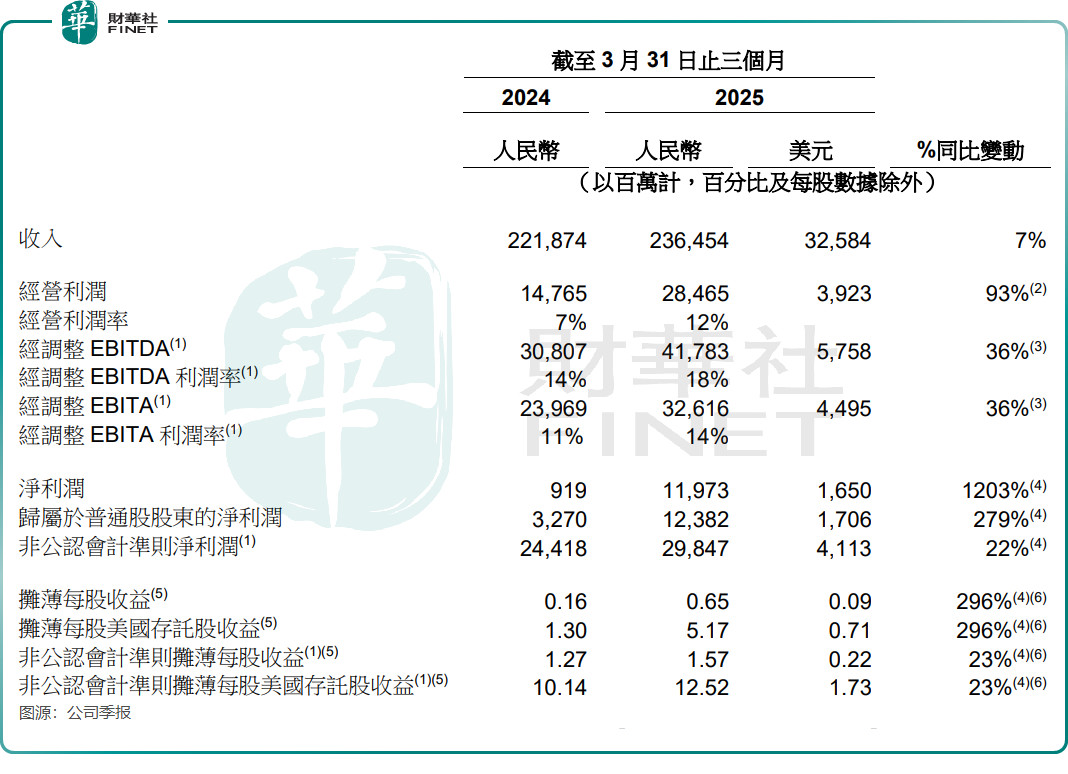

報告期内,阿里巴巴實現收入2364.54億元(單位人民幣,下同),同比增長7%,低于市場預期的2379億元。

另外,調整後淨利潤298.47億元,同比增長22%,略好市場預期293.9億元;經調整EBITDA 為417.83億元,同比增長36%;調整後每ADS收益為12.52元,低于市場預期的12.71元。

此外,投行瑞銀表示,阿里巴巴2025財年第四季度業績整體收入及經調整EBITA均遜預期1%至2%。

全年來看,阿里巴巴2025財年營收9963.47億元,同比增長6%,非公認會計準則淨利潤1581.22億元,保持平穩。

由于業務佈局過于廣泛,阿里巴巴被部分市場人士批評為「業務繁雜」,存在「大而不強」的風險。為了優化業務結構,阿里巴巴持續進行「瘦身」行動,不僅減持了多家上市公司的股份,還在去年底以來陸續出售了大潤發和銀泰這兩塊零售業務。

公司管理層在業績發佈會上透露,出售大潤發和銀泰預計帶來約26億美元的現金流入,這將助力公司更加聚焦核心業務。

阿里巴巴管理層還稱,集團剔除大潤發和銀泰後,公司2025財年第四季度整體收入同比增長10%,優于剔除前7%的增速。

在2025財年第四季度,阿里巴巴作出了「減少回購,增加派息」的舉措。

2025財年,阿里巴巴共回購119億美元股份,其中財年第四季度回購6億美元,較第三季度的13億美元大幅減少。與此同時,阿里巴巴派息相當豪爽,2025財年四季度宣佈派發46億美元股息,較上年同期多出整整6億美元。

各業務線喜憂參半

2025財年第四季度,阿里巴巴各大業務線喜憂參半,對比同行則顯得頗為乏力。

其中,電商營收增速低于京東(09618.HK),國補受益不明顯;本地生活業務收入增速下滑;菜鳥則明顯降速,拖累阿里整體營收增長。

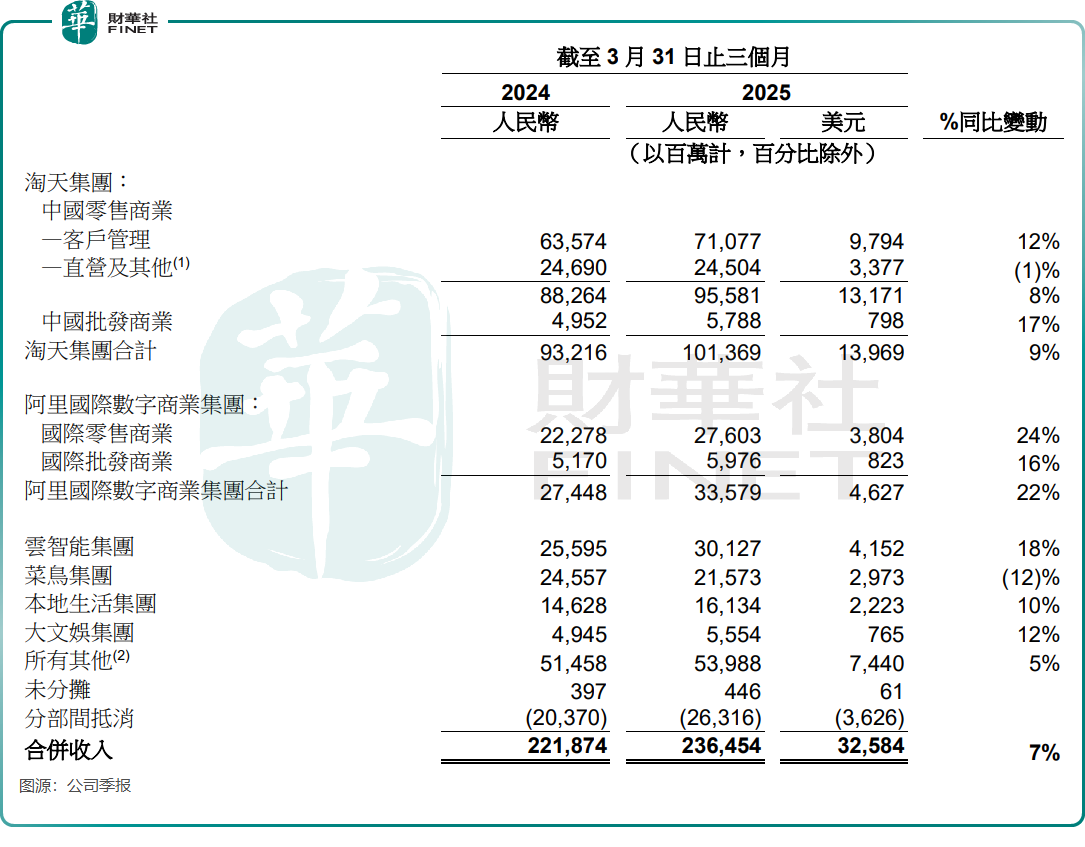

2025財年第四季度,淘天集團客戶管理收入同比增長12%,阿里表示用戶體驗的投入和商業化舉措持續見效。然而,值得注意的是,實際上國家補貼政策在其中發揮了重要作用。相比之下,京東同期的零售業務收入同比增長了16.3%,這一增速超過了淘天集團。

阿里國際數字商業集團(AIDC)表現明顯優于國内,2025財年第四季度收入同比增長22%至335.79億元。

阿里管理層在業績會上表示,對下一財年海外電商業務實現單季度整體盈利的預期不變。

阿里的物流支柱菜鳥集團則表現最糟糕,2025財年第四季度收入同比下滑12%至215.73億元,阿里表示主要是由于公司的電商業務承擔部分物流平台職責而導致的國内物流服務收入下降所致。

在京東與美團(03690.HK)混戰的背景下,阿里的本地生活業務備受關注,該業務于2025財年第四季度的收入為161.34億元,同比僅增長10%,相較于2025財年一季度至三季度分别為12%、14%、12%的同比增速,本地生活業務進入2025自然年明顯降速。

伴隨著京東強勢入局外賣業務,餓了麽的增長在接下來將遭受更大的考驗。

AI帶來確定性?

經過多年的持續投入,阿里巴巴的收入不僅依賴電商,在AI領域亦有所成效,基本形成了AI+雲、電商、其他互聯網平台業務的發展陣營。

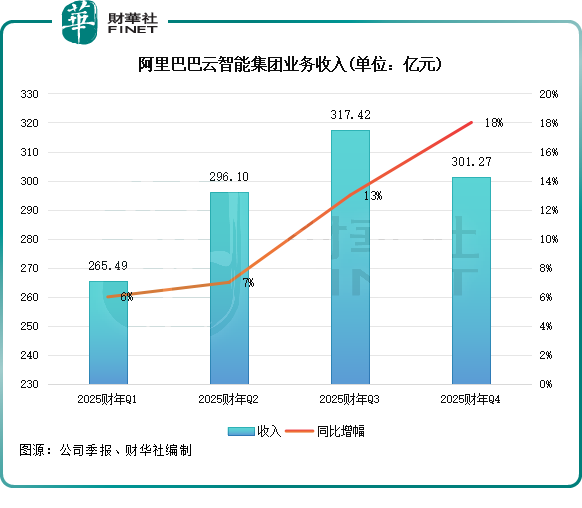

在阿里巴巴幾大業務板塊中,AI助力下的雲智能集團是表現最為亮眼的業務。

2025財年第四季度,雲智能集團業務收入301.27億元,同比增長18%,連續四個季度保持提速。這一增長勢頭主要由更快的公共雲業務收入增長所帶動,其中包括AI相關產品採用量的提升。

阿里巴巴表示,AI相關產品收入連續七個季度實現三位數的同比增長。公司的AI產品在眾多的行業垂直領域獲得更廣泛應用,包括互聯網、零售、制造業和文化傳媒,並越來越側重于增值應用。

阿里巴巴對AI技術抱有極高期待,其管理層表示,「2026財年,我們將繼續聚焦電商AI加雲的核心業務增長,面向中長期,塑造以科技為核心動力的第二增長曲線。」

在電話會上,阿里巴巴集團CEO吳泳銘認為AI領域有兩大最新趨勢:一是大中型企業滴滴AI應用開始從内部系統向用戶側場景滲透;二是積極使用AI產品的客戶從大中型企業延展到了大量中小企業。

吳泳銘稱,「展望未來,人工智能在人工智能方面目前全球Al供應鏈存在一些不確定性,但客戶需求的增長是確定的。我們看到客戶對于雲和Al的需求在持續增長,這也是未來10到20年的歷史性機會。」

總結

阿里的2025財年,像一場「斷臂求生」的轉型實驗——甩賣資產、加碼AI、豪氣派息,但市場更關心的是:在電商增長見頂、對手環伺的背景下,它的「科技第二曲線」能否真正撐起未來?

雲業務的亮眼表現或許是個信號,但AI的商業化落地仍充滿變數。接下來的財報季,阿里需要證明的不僅是增速,更是可持續的競爭力。

推薦文章