從最新季績,看巴菲特的「舍」與「得」

今年五月初投資界的頭等盛事莫過于在奧馬哈舉行的伯克希爾(BRK.B.US)年度股東大會,這次與别不同的是,巴菲特在股東大會臨近結束時宣佈將于2026年1月1日退休,而63歲的副董事長格雷格·阿貝爾(Greg Abel)將為其接班人,但巴菲特仍擔任伯克希爾董事長一職。

于是,伯克希爾的2025年業績,很可能成為「股神」親自主持下的最後一年業績。

在年度股東大會召開前夕,伯克希爾公佈了2025年第1季業績,對比于巴菲特的金句,這份業績所體現的「投資結果」,或更能體現「股神」的投資理念和風格。

投資本錢還有利息可收

伯克希爾的業績可以分為兩部分,一部分是並表業務的業績表現,這包括保險業務、鐵路、公用和能源服務等伯克希爾子公司所貢獻的收益;另一部分為投資收益。

第一部分的並表業務有講究,巴菲特主持下的伯克希爾,並表業務集中在美國消費者「衣食住行」離不開的業務,包括鐵路貨運、公用業務、能源等,這些業務即使在經濟周期下行之時,也能產生穩定的現金流,並不會成為伯克希爾的負累。伯克希爾最重要的並表業務是保險,既能產生正常的業務利潤,也是第二部分投資收益的本金所在。

伯克希爾的並表業務由子公司的專業人員管理,巴菲特並不插手有關業務,他主持的是第二部分的業務——投資。

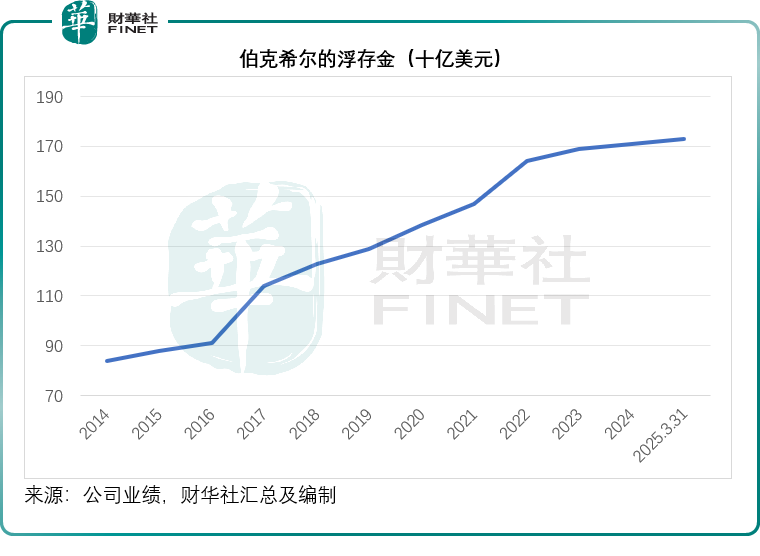

伯克希爾保險業務的投資資產來自股東資本和保險合同下的淨負債,或稱「浮存金」,浮存金的主要構成為未付損失和損失調整費用,包括追溯性再保險合同項下的負債、壽險、年金和健康福利負債、未賺取的保費和特定其他負債,再扣減應收保費、再保險應收款、追溯性再保險合約和遞延保單取得成本項目假設的遞延費用等。

浮存金的成本採用稅前承保利潤與浮存金餘額的比率進行計算,由于其綜合保險業務繼續產生稅前承保收益,意味著其浮存金的平均成本依然為負數。

2025年3月31日,其浮存金由年初時的1,710億美元進一步上升至1,730億美元。2025年第1季,其保險承保業務的稅前利潤為17.22億美元,意味著伯克希爾用來投資的資金不僅不需要支付成本,還有利潤可取。承保稅前利潤與浮存金的比率為1.007%,再進行年化估算,則意味著浮存金還有4.02%的年收益。

賬面業績如浮雲

2025年第1季,伯克希爾的賬面業績並不理想,主要因為投資的賬面虧損。

從並表的主營業務來看,伯克希爾旗下的子公司經營穩定,第1季並表收入為897.25億美元,按年微跌0.16%;主營業務的稅前利潤為114.57億美元,按年下降14.10%;但真正令其業績與上年同期拉開距離的是投資虧損64.35億美元,相較上年同期為投資收益18.76億美元,差距達83億美元。

不過需要注意的是,這筆投資虧損主要來自未出售投資,只是因為期内股價出現波動而暫時虧損而已,這也是巴菲特多次強調短期投資損益只是會計處理需要,並不能作為投資業績準繩的原因。當股價回升,未來的投資收益可能顯著上升,而給人一種伯克希爾業績又反彈的錯覺,但其實只是賬面波動,並不代表些什麽。

重要的是,伯克希爾的並表主營業務繼續保持利潤,且利潤穩健,而其投資能持續產生穩定的收益,從長遠來看持續增值,這才是成功。2025年第1季,其保險分部的投資收益為28.93億美元,按年增長11.35%,主要來自利息和其他投資收入,同比增長30.45%,至25.19億美元,主要來自美國國債和其他短期投資結餘;第1季的股息收入也維持在10.42億美元的水平。

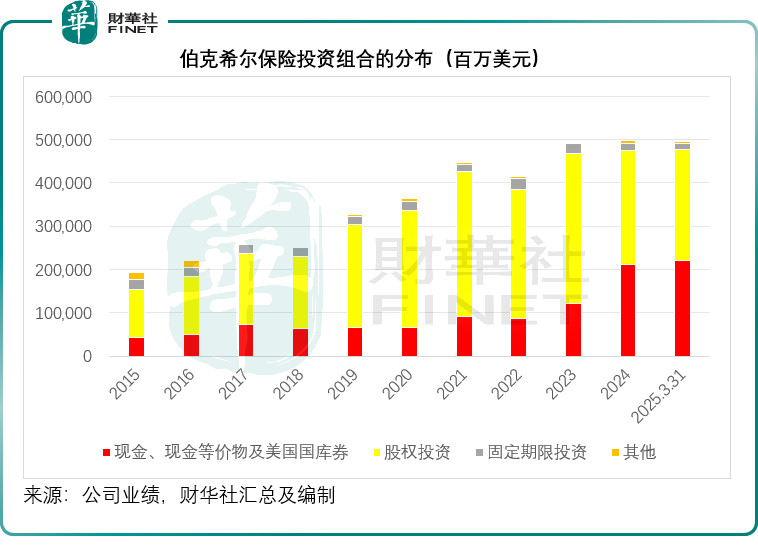

伯克希爾的投資可以分為三大類:1)子公司,主要為並表業務;2)按權益法入賬的聯營公司;以及3)保險業務下的投資組合。

前文提到,伯克希爾的並表子公司維持穩定的收益,保險業務下的投資組合賬面業績波動也已在上文解釋,以下我們來說說權益法入賬的長期股權投資。

在2025年第1季,其按權益法入賬的應佔聯營公司表現不大理想,伯克希爾持續增持的西方石油(OXY.US)就在這一類别,由于期内油價下跌,西方石油貢獻的應佔業績轉盈為虧,于第1季產生虧損82百萬美元,而上年同期為利潤2.63億美元,但值得注意的是,這僅僅是賬面業績,伯克希爾卻能從西方石油錄得56百萬美元的分配收益。伯克希爾持有百億美元左右的西方石油優先股,在分配普通股之前,伯克希爾可以獲得西方石油8%的優先股股息,這筆收益猶如債息一樣可以預計且具有一定的強制性,對比起來,西方石油的短期股權投資賬面虧損真不算什麽。

最新季績的啓示

伯克希爾的2025年第1季業績倒是有兩點值得留意,第一是伯克希爾沒有進行股份回購,第二是進一步增加現金儲備。

自巴菲特1967年收購國民保險公司建立起投資帝國以來,伯克希爾就沒有派發過現金股息,這半個多世紀以來,伯克希爾的市值累計上漲5.5萬倍,而同期標普500指數的累計漲幅為391倍,伯克希爾通過股份回購,來回饋股東。

作為投資主理人,巴菲特也決定了伯克希爾的回購規模和時間,他作出回購舉動的前提是他相信當前的價格低于伯克希爾的内在價值,同時回購股份不會將其現金、現金等價物和美國國債持有量降至300億美元以下。

在連續多個季度進行回購之後,伯克希爾從2024年第4季開始暫停回購,于2025年第1季,該公司也沒有進行回購,而此時伯克希爾持有的現金、現金等價物和美國國債總額高達2,199億美元,因此或許可以理解為巴菲特認為當前伯克希爾的股價沒有足夠的吸引力。

近日,伯克希爾的A類股一度突破80萬美元,再創歷史新高,即使是當前的76.996萬美元,也比年初時高出13.08%;B類股近日也突破542美元,現價512.15美元較年初時高出12.99%,均跑赢標普500指數的表現,標普500今年以來累跌3.93%。

擱置回購或意味著巴菲特認為伯克希爾現在貴了,也可能他對于關稅下美國經濟的前景不再樂觀,這體現在他進一步增加現金持有量的舉動上。

2025年3月31日,伯克希爾持有的現金、現金等價物和美國國債從年初時的2,125.91億美元,進一步增至2,198.98億美元,佔其保險業務投資組合的比重由年初時的42.77%進一步上升至44.29%,而他在五大持倉美國運通(AXP.US)、蘋果(AAPL.US)、美國銀行(BAC.US)、可口可樂(KO.US)以及雪佛龍(CVX.US)的總持倉也由年初時的37.6%下降至35.6%。

儘管美股今年以來已出現重大調整,特朗普也抛出了讓美國再次偉大的豪言壯語,但是擁有超過半世紀投資經驗的「股神」,顯然並不買賬,積蓄大量現金,無疑是一種穩健的防禦策略。

結語

山雨欲來風滿樓,股神退隱前的財報,恰似暴風雨前的低鳴。巴菲特以現金為盾,暫緩回購的決策或暗藏對美國經濟寒潮的警覺,投資者在回味巴菲特的金句時,也需對這份謹慎保持敬畏。

推薦文章