TradingKey 每日市場簡報:黃金跌破4000美元,台積電強勁財報難擋AI交易降溫,晶片股遭拋售

追蹤市場走勢

TradingKey - 美東時間 7 月 16 日,美股三大指數集體收跌。儘管美國經濟數據表現穩健,第二季財報季開局也整體優於預期,但晶片股和 AI 硬體股延續拋售,拖累 Nasdaq 和 標普 500 指數走低。市場對 AI 交易高估值、企業資本支出回報週期以及半導體類股先前漲幅過大的擔憂持續升溫。

截至收盤,道瓊工業平均指數下跌 0.20%,報 52,558.27 點;標普 500 指數下跌 0.51%,報 7,533.77 點;那斯達克綜合指數下跌 1.47%,報 25,881.95 點。

類股與個股方面,科技股成為拖累指數的核心。費城半導體指數大跌 4.29%,連續第二個交易日走弱。輝達(NVDA)下跌 2.4%,台積電 ADR(TSM)下跌 2.32%,美光科技(MU)下跌 5.65%,晟碟(SNDK)大跌 12.63%,AMD下跌 5.33%,英特爾(INTC)下跌 5.84%,邁威爾科技(MRVL)下跌 8.71%。記憶體、AI 硬體和半導體設備相關個股成為當天拋售重點,說明 AI 主線內部走勢分歧仍在擴大。

大宗商品方面,原油價格小幅回落,但仍處於近一個月高點。WTI 原油(USOIL)收跌 0.85%,報 79.57 美元;布蘭特原油(UKOIL)收跌 0.26%,報 84.85 美元。黃金(XAUUSD)大幅下跌,現貨黃金下跌 2.06%,報 3,976.28 美元,收盤跌破 4,000 美元,一度觸及 7 月初以來低點。

市場要聞

台積電第二季獲利創紀錄,AI 晶片需求依然強勁。台積電公布第二季財報,淨利年增 77% 至 7066 億新台幣(約 220 億美元),明顯高於市場預期,並創下單季獲利新高。作為輝達和蘋果等公司的核心代工廠,台積電持續受益於 AI 處理器和先進製程需求成長。

美國經濟數據仍具韌性。美國 6 月零售銷售成長 0.2%,基本符合市場預期,顯示消費者支出仍具一定支撐;截至 7 月 11 日當周初領失業救濟金人數降至 20.8 萬人,低於市場預期,反映勞動力市場仍相對穩健。穩健的消費和就業數據有助於支撐經濟軟著陸預期,但也使聯準會更難快速轉向寬鬆。

美伊衝突持續擾動能源市場。美國和伊朗週四持續交火,雙方衝突已基本打破此前短暫停火狀態。雖然原油價格當天小幅回落,但布蘭特和 WTI 仍維持在近期高位。市場尤其關注兩條能源通道風險:一是荷姆茲海峽通行受限,二是伊朗要求胡塞組織準備在必要時關閉紅海入口曼德海峽。若兩條航道同時受擾,全球油輪運輸、保險成本和能源供應鏈壓力都可能進一步上升。

聯準會官員釋出謹慎訊號。聯準會副主席傑佛遜表示,目前支持維持利率穩定,但如果通膨沒有儘快緩和,不排除再次升息的可能。他強調,聯準會仍需堅持 2% 通膨目標,並提醒近期能源價格上漲、關稅和 AI 投資需求都可能對通膨形成新的壓力。此番表態說明,雖然本週 CPI 與 PPI 數據有所降溫,但油價上漲使市場仍難以完全排除年內再次升息的風險。

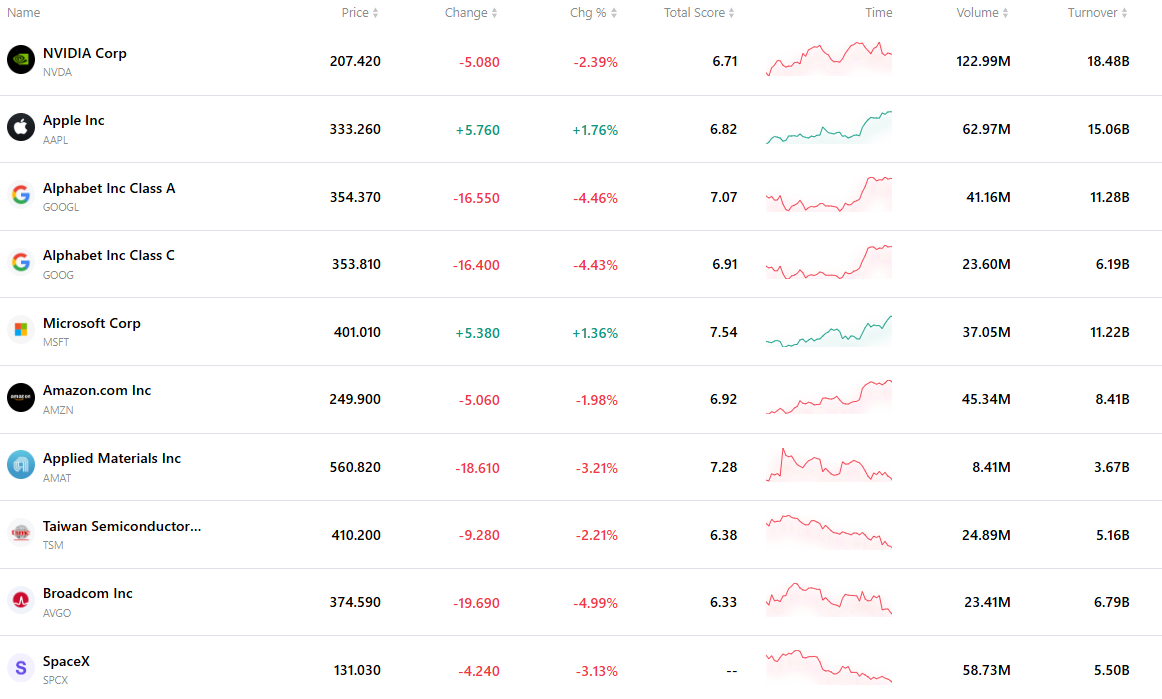

最活躍的前十大股票

下表列出了最新市場上交易最活絡的十檔股票。在龐大成交量與極佳流動性的支撐下,這些資產已成為追蹤全球市場動態的關鍵基準。

推薦文章