【IPO速遞】新勢力重卡來了!深向科技狂飆,業績仍在虧損

港股新股市場近期熱度空前,賺錢效應持續爆棚,天星醫療(01609.HK)、商米科技-W(06810.HK)、曦智科技-P(01879.HK)等多只新股上市後股價均大幅飆升。

二級市場的火熱行情快速向一級市場傳導,擬赴港IPO企業遞表熱情一浪高過一浪,遞表隊伍持續擴容。其中重卡賽道的IPO動作尤為密集:三一重卡、徐工汽車相繼被傳擬赴港上市,深向科技也已再度向港交所遞交上市申請。

2026年5月7日,深向科技股份有限公司(簡稱「深向科技」)第二次向港交所遞交主板上市申請,中金公司、招銀國際擔任聯席保薦人,繼續衝刺港股「智能重卡第一股」。

2025年11月6日,深向科技首次向港交所遞交上市申請,因6個月內未完成聆訊流程,申請自動失效,首次沖關港交所IPO階段性折戟。

深向科技成立於2020年,其核心定位十分清晰--做新能源重卡+智能公路貨運的一體化技術提供商,用電動化+智能化解決傳統重卡高排放、高成本、高風險痛點。通俗來說,公司主打銷售新能源重卡,替代燃油重卡,並搭載自研智能駕駛系統,按訂閱模式收費,同時亦自零部件銷售獲得收入。

行業地位上,按2025年銷量計算,深向科技位居中國新能源重卡市場第九;截至2025年末,公司還是全球首家及唯一靠智能公路貨運技術實現訂閱收入的新能源重卡企業,也是國內僅有的兩家實現L4級重卡商業化的公司之一。

值得一提的是,在發展過程中,深向科技獲得了眾多機構的青睞,包括百度在線、建信信託、啟明創投、粵港澳大灣區科技創新產業投資基金、NGS Investor等。

從成績表現來看,2023年至2025年,深向科技的新能源重卡交付量從509輛躍升至8020輛,規模化交付能力顯著增長。

而交付量的連年大漲也使得公司取得非常亮眼的收入表現。

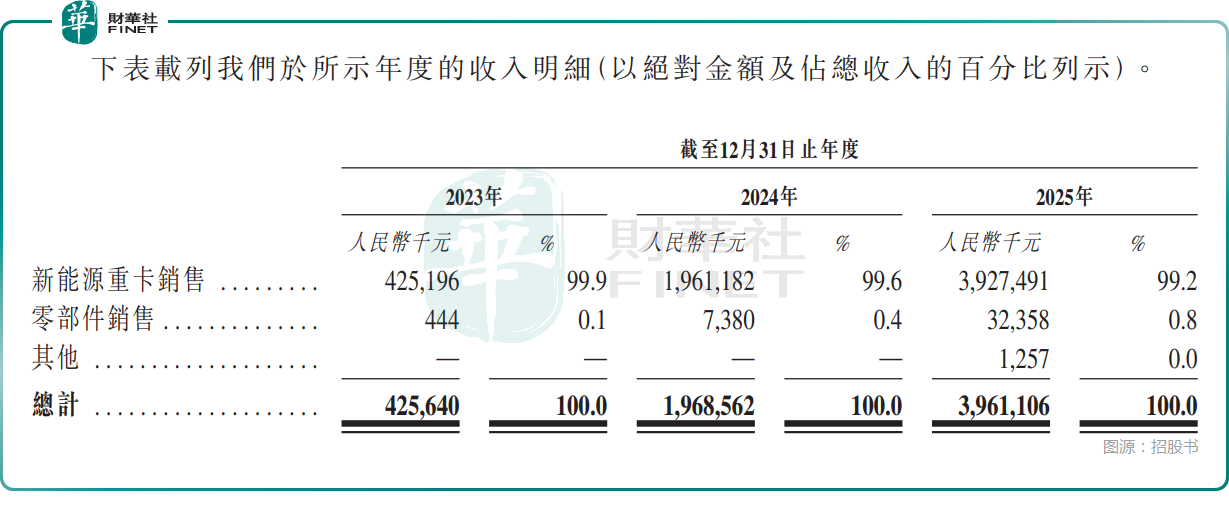

數據顯示,2023年至2025年,深向科技的收入從4.26億元(人民幣,下同)增至39.61億元,增長得相當快;毛利率獲得持續修復,從0.4%提升至4.9%,規模效應開始顯現。不過公司仍處於虧損周期,三年淨虧損分別為3.89億元、6.75億元、6.49億元;經調整淨虧損分別為4.34億元、6.09億元、5.65億元,經調整淨虧損率從101.9%大幅收窄至14.3%。

對於連續虧損,深向科技稱,主要是因為公司自2023年才開始量產及商業銷售,正從尚未產生收入的研發階段過渡至全面商業化及產能爬坡階段。

需要指出的是,深向科技2025年的經營現金流實現轉正,達8.35億元,意味著業務造血能力形成,迎來重大利好。

不過,公司的業務高度依賴整車銷售,2025年這塊業務的收入占比仍高達99.2%,生產則依賴江淮汽車、山東雷馳等合作方。而極具想象力的智駕技術帶來的訂閱收入占比非常低。

深向科技還存在客戶與供應商集中度偏高,且重疊的情況。招股書顯示,2023年至2025年,五大客戶的收入占比分別為82.5%、50.7%、39.5%,最大客戶的收入占比分別為34.8%、25.7%、12.7%,呈現出明顯下降趨勢,但仍處較高水平。

此次赴港上市,深向科技擬將募資聚焦四大方向:一是用於新能源重卡研發與智能公路貨運技術商業化,強化技術壁壘;二是擴大銷售與售後網絡,提升渠道覆蓋;三是投入基礎設施擴建,支撐產能爬坡;四是補充營運資金與一般企業用途。

推薦文章