【IPO前哨】A股狂飆450%!華盛鋰電衝A+H,牛股行情能否港股重演?

今年以來,已經有勝宏科技(02476.HK)、廣合科技(01989.HK)在內的多家A股公司實現了在港上市,其中一些表現不俗。

而在近日,來自科創板的華盛鋰電(688353.SH)也向港交所遞交了招股書,華泰國際是其獨家保薦人。

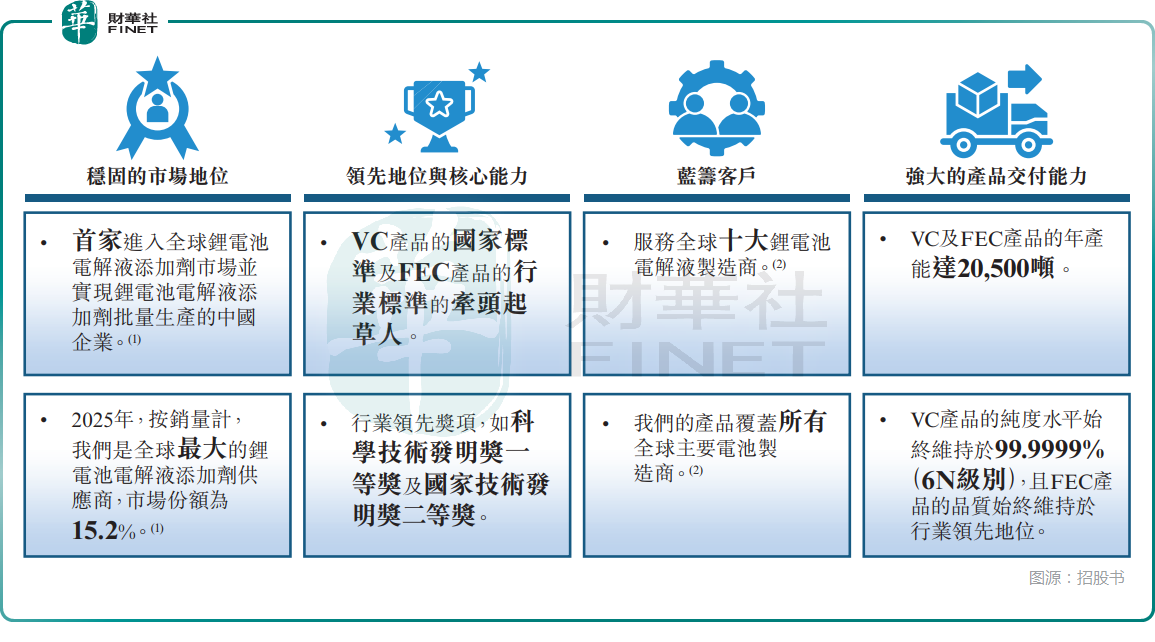

作為全球市占第一的鋰電池電解液添加劑龍頭,華盛鋰電手握VC國標、FEC行標起草權,產品純度登頂6N級,堪稱鋰電材料領域的「國產替代標桿」。

但光鮮數據之下,增收不增利、現金流持續失血、盈利靠一次性收益、周期頂部激進擴產等硬傷同樣刺眼。

細分領域全球「一哥」,A股累飆近4.5倍

華盛鋰電的歷史可追溯至其前身--於1997年8月成立的張家港市華盛紡織助劑廠。於2000年,華盛助劑廠改制為華盛有限公司,後於2019年改制為股份有限公司。

2022年,華盛鋰電登陸A股科創板。而自2025年以來,其股價迎來了一波狂飆猛漲,至今已累升近450%,A股市值也漲破200億元(人民幣,下同)。

業務方面,經過20多年的發展,華盛鋰電成為鋰電池材料的領先供應商。具體而言,公司生產鋰電池的「延壽穩定劑」--碳酸亞乙烯酯(VC)和氟代碳酸乙烯酯(FEC)是鋰電池電解液中的兩種核心成膜添加劑。雖然其合計用量占電解液質量的比例很低,卻能決定電池的壽命、安全性與穩定性,發揮著「四兩撥千斤」的關鍵作用。

華盛鋰電還牽頭制定了VC國家標準、FEC行業標準,產品純度做到99.9999%(6N級),是行業品質天花板。

此外,華盛鋰電還生產一些其他鋰電池材料,包括負極材料、LiBOB、MMDS及特種有機矽等。

根據灼識諮詢,自2005年起,華盛鋰電在大多數年度中,按銷量計,一直是全球最大的鋰電池電解液添加劑供應商。於2025年,按銷量計,公司是全球最大的鋰電池電解液添加劑供應商,市場份額為15.2%。

客戶矩陣更是頂配:服務全球十大電解液廠商,覆蓋所有主流電池製造商,寧德時代(03750.HK)、LG新能源等行業巨頭均在供應鏈內,客戶壁壘穩固。

Q4業績實現質變,全年增收不增現金流

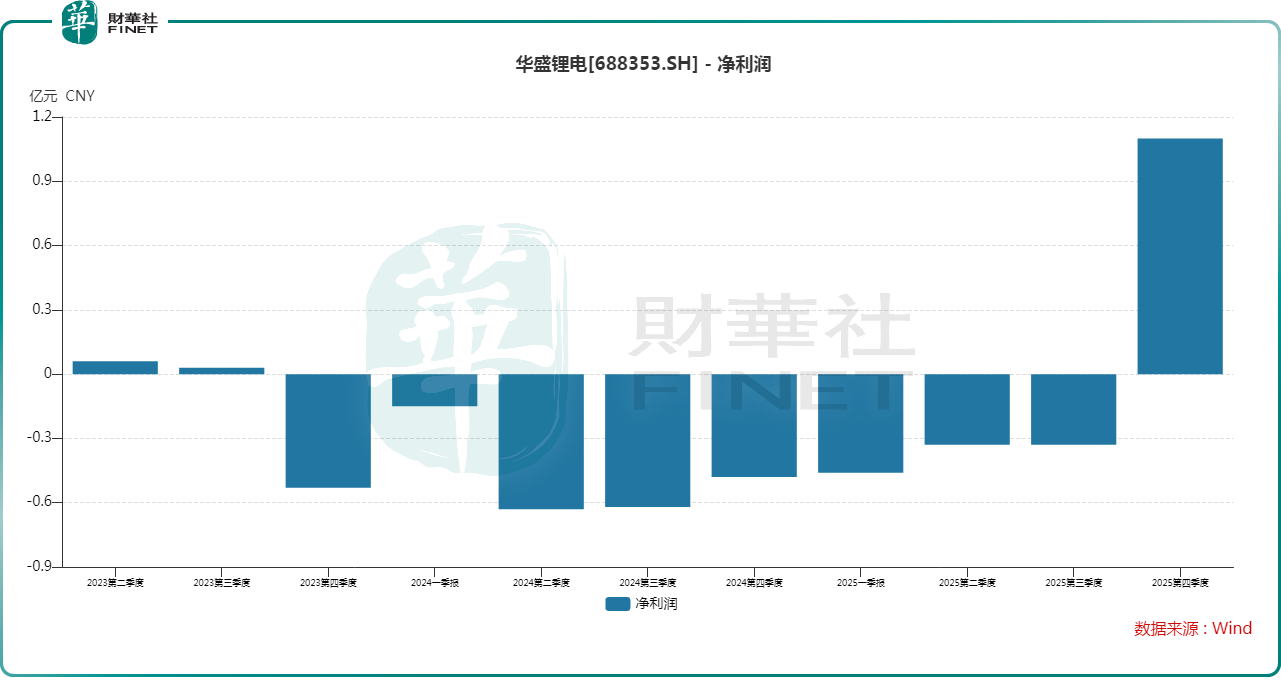

業績方面,2023年至2025年期間,華盛鋰電的收入分別為5.25億元、5.05億元和8.69億元,收入規模在2025年實現72.2%的顯著反彈,但業績持續虧損。公司在2023年錄得淨虧損3394.2萬元,2024年虧損額擴大至1.89億元,直至2025年虧損規模才收窄至256.4萬元。

值得注意的是,結合A股業績公告來看,華盛鋰電2025年第四季度的業績實現了大幅增長,利潤端實現了扭虧,如下圖所示。

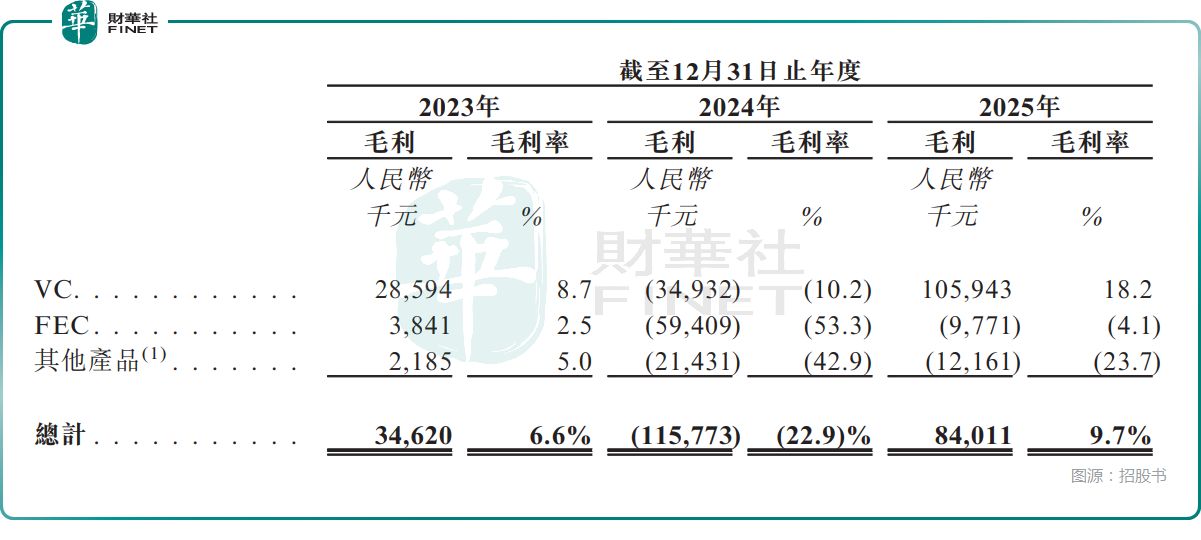

收入結構方面,VC和FEC一直是華盛鋰電的業務支柱,2025年分別貢獻了66.8%、27.3%的收入,集中度很高。

而從這兩種核心產品近年來的情況看,整體處於「量增價減」狀態,一方面說明需求在大幅增長,另一方面則表明競爭也比較激烈。

在毛利率上,VC的毛利率經歷了一個「V型」反轉,2025年達到了18.2%,是虧損收窄的核心驅動力,而FEC的毛利率2025年明顯回暖,但依然為-4.1%。

另一個值得關注的點,公司的經營活動產生的現金流量淨額已經連續三年為負。招股書顯示,2023年和2024年,華盛鋰電的經營活動現金流出淨額分別約為1.35億元和1.11億元。到了收入大幅反彈的2025年,這一數據卻擴大至2.57億元。

2025年收入和經營現金流的背離表現和巨額的應收賬款有關。數據顯示,截至2025年底,公司的應收賬款及應收票據餘額飆升至5.93億元,2024年末為3.11億元,周轉天數則從127天拉長至190天。

眼看著生意越做越大,但錢卻沒有收回來,導致經營性資金被大量占用,加大短期周轉壓力陡增,這種情況是投資者需要注意的。

高度依賴兩大客戶,募資豪賭擴產

除了上述這些外,華盛鋰電還存在一些其他需要留意的地方。

招股書顯示,華盛鋰電的客戶群主要包括行業領先的鋰電池電解液及鋰電池製造商。2023年至2025年,來自前五大客戶的收入占總收入的比重分別為79.0%、80.3%及79.6%。其中,單一最大客戶的收入占比分別為31.7%、34.5%及38.0%,單一第二大客戶的收入占比分別為20.4%、32.8%及28.2%。

華盛鋰電在招股書中強調,儘管收入來源相對集中,但公司的業務模式仍可持續。理由有二:其一,目前預期公司與兩位客戶的關係將保持穩定;其二,隨著產能的快速擴張,公司不斷探索新機遇以進一步多元化客戶組合。

從目前的情況來看,收入高度綁定這兩位電解液大客戶其實會削弱公司的話語權,這或許也是華盛鋰電的應收賬款連年增長的一個原因所在。而且高度依賴少數客戶,一旦大客戶壓價、減單或自建產能,那對華盛鋰電的業績衝擊將是巨大的。

而此次華盛鋰電赴港IPO,就準備將部分資金用於擴張產能。招股書顯示,公司擬將募集資金投向:開發湖北華盛的6萬噸VC生產項目;用於新產品的產業化,包括矽碳負極材料、功能性鋰電池電解液添加劑,以及固態鋰電池材料;投入研發資源於新型鋰電池材料,包括例如固態電解質、新型硅碳負極材料,以及鋰電池與鈉電池電解液材料。

需要指出的是,一邊業績在虧損,一邊想要募資擴產,但同時華盛鋰電還在近年來進行了分紅,這種做法或會引起一些投資者的疑慮。具體來看,2023年公司實施了2022年度分紅1.1億元;2024年分紅約4730萬元;2025年則擬不派發現金紅利。

此外,隨著行業技術的發展,新的和替代的技術路線正在出現,包括氫燃料電池和固態電池的生產和應用,與液態鋰電池相比,如果它們獲得越來越多的市場份額,將直接影響液態鋰電池的供應鏈。華盛鋰電主要添加至液態鋰電池的核心產品(如VC及FEC)的需求可能會減少。

因此氫燃料電池、固態電池等技術路線的發展進程,以及華盛鋰電在這些領域的布局進展也是需要投資者持續跟蹤的。

結語

總的來看,華盛鋰電無疑是鋰電材料細分領域的冠軍,技術壁壘、客戶資源、行業地位均屬一流,也收穫了A股市場近450%的漲幅認可,赴港IPO本應是其全球化征程的順勢一躍。

但光鮮的行業地位背後,公司仍需直面主業盈利不穩、現金流持續失血、客戶高度集中、產品結構比較單一等真實挑戰。2025年四季度的業績反轉固然可貴,但能否持續、能否轉化為真金白銀的現金流,仍是擺在管理層面前的考題。

目前IPO市場一片火熱,許多A股公司實現在港交所掛牌,市場氛圍有利於華盛鋰電赴港募資。不過,最終公司能否順利實現「A+H」兩地布局仍需觀察。

推薦文章