【IPO前哨】百年毛源昌赴港IPO:業績有波動,「掏空式」分紅引爭議

近期的新股市場表現不俗,思格新能(06656.HK)、傅里葉(03625.HK)、極視角(06636.HK)等多只新股在上市後迎來飆升。

而在另一邊,還有大量企業正在赴港途中。其中,擁有160多年歷史的「中華老字號」--浙江毛源昌眼鏡股份有限公司(簡稱:毛源昌眼鏡)也向港交所遞交了招股書,試圖衝擊「眼鏡零售第一股」,由華富建業企業融資擔任獨家保薦人。

然而,在業績「過山車」、核心商標存疑、上市前突擊分紅的背景下,這家區域性眼鏡巨頭能否順利登陸資本市場?

區域「偏科生」:浙江甘肅稱王,商標問題需關注

毛源昌眼鏡的底氣,刻在百年歷史與區域壁壘里。

「毛源昌」為公司的旗艦品牌,創立於1862年,擁有逾160年悠久歷史,於2006年獲商務部認可為「中華老字號」。於2012年,由公司董事會主席兼控股股東金增敏透過其全資擁有公司收購毛源昌控股(當時經營毛源昌)的控股股權。

而金增敏本身在眼鏡及驗光行業擁有多年經驗,其於1986年在甘肅省蘭州租賃一家門店,以科達眼鏡作為個體工商戶運營。隨後於1996年創立蘭州科達,並繼續以科達眼鏡運營,其後發展為甘肅省蘭州的區域性眼鏡零售連鎖。不過,品牌做大後才發現,「科達」商標早在2001年已被第三方註冊。因此選擇將蘭州科達眼鏡重塑品牌為「蘭科達」。

於2021年12月,毛源昌眼鏡收購蘭州科達的全部股權,這項戰略性收購將科達眼鏡(已重塑品牌為「蘭科達」)及蘭州科達的既有零售網絡整合至集團。

如今毛源昌眼鏡已長成浙甘眼鏡雙龍頭:2024年,旗下毛源昌品牌以8.8%市占率登頂浙江線下眼鏡市場,旗下蘭科達品牌以10.2%市占率稱霸甘肅,合計78家自營店、194家加盟店,包括毛源昌及蘭科達自營店,以及毛源昌加盟店,是區域消費者配鏡首選。

不過,毛源昌眼鏡的門店絕大多數集中在浙江和甘肅。這種高度依賴特定區域的經營模式,其實削弱了公司的抗風險能力,一旦這兩個省份的市場競爭加劇(如寶島眼鏡、博士眼鏡(300622.SZ)的擠壓)或消費環境變化,公司的業績或受到衝擊。

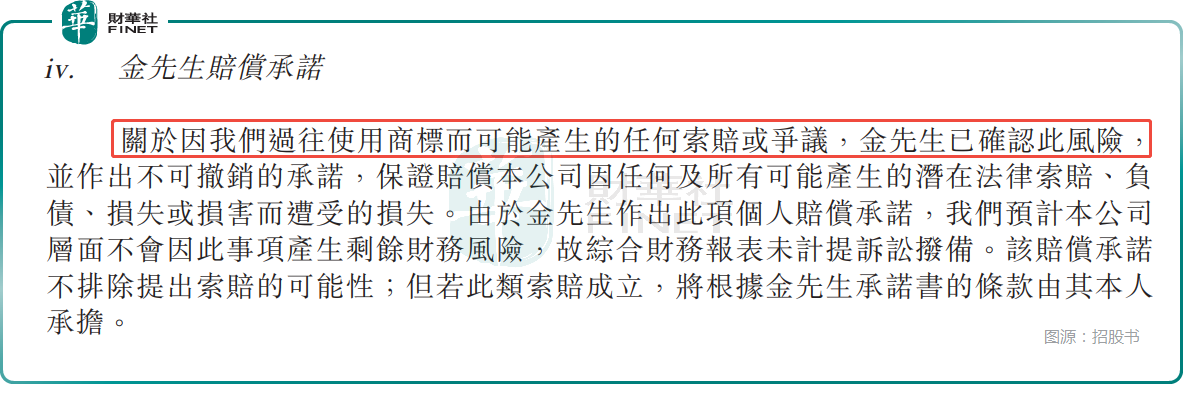

另一個隱憂在於,「科達」商標已被第三方註冊,公司雖已完成更名,但仍面臨被索賠的法律風險。

而在招股書中,針對甘肅原「科達」商標歷史使用可能引發的第三方索賠風險,控股股東金增敏已出具兜底承諾,若未來發生相關賠償、罰款或損失,全部由金增敏個人承擔,上市公司無需負責,很大程度上隔離了商標瑕疵對公司的直接衝擊。

「暴利」表象下的尷尬:高毛利留不住,利潤坐「過山車」

早些年廣泛傳言眼鏡是「暴利行業」,但毛源昌眼鏡的業績表現其實並沒有那麼好。

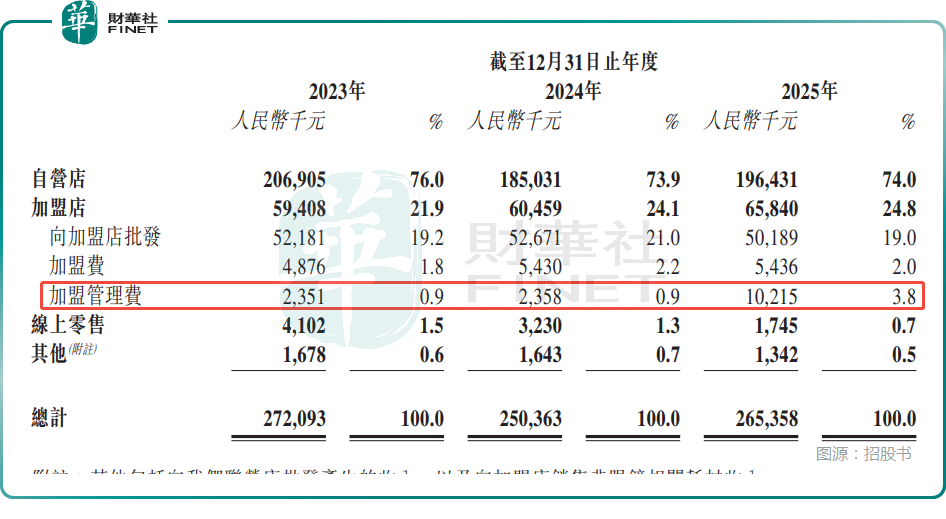

招股書顯示,2023年至2025年,毛源昌眼鏡的收入分別為2.72億元(人民幣,下同)、2.50億元和2.65億元,比較穩定,但擴張動能明顯不足。

公司的收入端能穩住,並在2025年實現回升,在一定程度上得益於加盟店收入增長,從2023年的5940.8萬元增至2025年的6584.0萬元,占收入的比重從21.9%增至24.8%,其中加盟管理費從2023年的235.1萬元增至2025年的1021.5萬元,增勢迅猛。

另外,從渠道來看,毛源昌眼鏡高度依賴線下的自營店、加盟店,線上零售收入占總收入的比重從2023年的1.5%下降至2025年的0.7%。

近些年隨著消費者購買習慣的改變和數字經濟的興起,儘管傳統線下零售店仍為主要渠道,但眼鏡零售線上化的發展潛力不容小覷,博士眼鏡2025年上半年線上渠道收入占比已經達到了16.79%,毛源昌眼鏡2025年的線上收入占比卻不足1%,線上渠道布局不足或製約公司的長期發展潛力。

在利潤端,2023年至2025年,毛源昌眼鏡上演了一出「深V」反轉:2023年利潤為3711.6萬元,2024年腰斬至1805.4萬元,到了2025年又暴漲至4118.1萬元。

對此毛源昌眼鏡解釋稱,2024年利潤暴降是因為收入減少及銷售開支增加所致,而銷售開支增加主要由於(I)平均薪酬上升導致員工成本增加;(Ii)主要由於舉辦品牌升級發布活動導致營銷及銷售開支增加。2025年利潤大增主要由於毛利率增加,以及沒有舉辦品牌升級發布活動導致銷售開支減少所致。

而高昂且剛性的運營成本也導致毛源昌眼鏡出現了「高毛利、低淨利」的現象--2023年至2025年,其毛利率分別為58.3%、57.1%、61.1%,淨利率分別為13.6%、7.2%、15.5%。

不過,毛源昌眼鏡的現金流很健康,經營現金流常年持續為正,截至2025年末現金及現金等價物約1.25億元,且2025年末無銀行借款、無任何有息負債。

家族「提款機」:上市前突擊分紅,掏空家底為哪般?

值得注意的是,毛源昌眼鏡身上還有一點需要特別關注。

近年毛源昌眼鏡開啟了「撒錢」模式:2025年1月宣派股息3700萬元,2026年1月再次宣派3220萬元。僅這兩次分紅,總額就接近7000萬元,超過了2024年及2025年的利潤之和。

招股書披露,毛源昌眼鏡的股權結構高度集中,包括金增敏夫婦在內的控股股東合計控制公司78.38%的投票權。這種「一股獨大」的格局,讓分紅決策變得毫無懸念,且分紅的大部分都落在了控股股東的口袋之中。

另外,在2021年,毛源昌眼鏡以同一控制下企業合併方式收購蘭州科達100%股權。收購前,蘭州科達向其原股東金增敏夫婦宣派現金股息700萬元,該筆股息已於2023年結清。

總的來看,毛源昌眼鏡的控股股東在給自己分錢這一塊上是十分慷慨的。然而,這種「清倉式分紅」顯然不利於業務擴張,同時也與其募資用途形成了鮮明對比--公司此次赴港上市募資是為了建設光學運營中心、開設自營店、品牌建設等。

一邊是在上市前夕掏空家底式分錢給自己,另一邊是伸手向市場投資者「要錢」搞建設。這種「吃相」並不好看,也很容易遭到投資者的質疑。

結語

儘管毛源昌眼鏡在浙江和甘肅兩地穩坐頭把交椅,並實現了持續盈利與不錯的現金流,但其背後的隱憂同樣不容忽視:區域依賴度過高、業績波動劇烈,以及上市前的「清倉式」分紅,都為其發展蒙上了一層陰影。

對於投資者而言,這家「高毛利、低淨利、存風險」的百年老店,需要多一份審慎。老字號的招牌固然是寶貴的無形資產,但若無法在合規性、持續性與公司治理等根本問題上實現突破,單純依賴品牌光環,恐怕難以滿足資本市場的期待。

推薦文章