增持無法挽回 Nike 頹勢?蘋果執行長庫克與 Nike 執行長希爾 2026 年浮虧超過 25%!

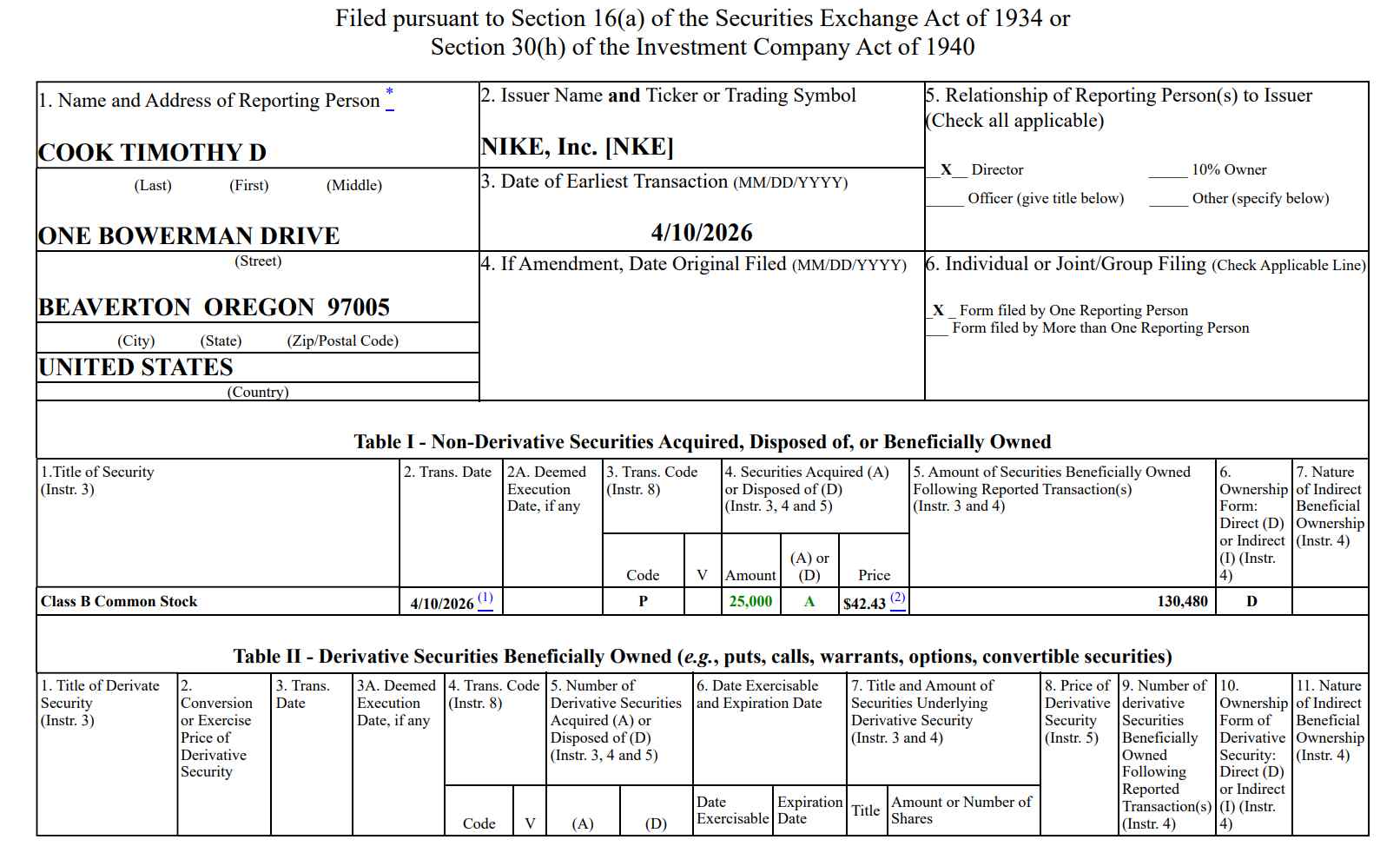

TradingKey - 當地時間4月10日,蘋果CEO蒂姆·庫克(Tim Cook)以加權平均價每股約42.43美元的價格買入25,000股耐吉股票,總計花費約106萬美元。交易完成後,庫克直接持有耐吉130,480股。

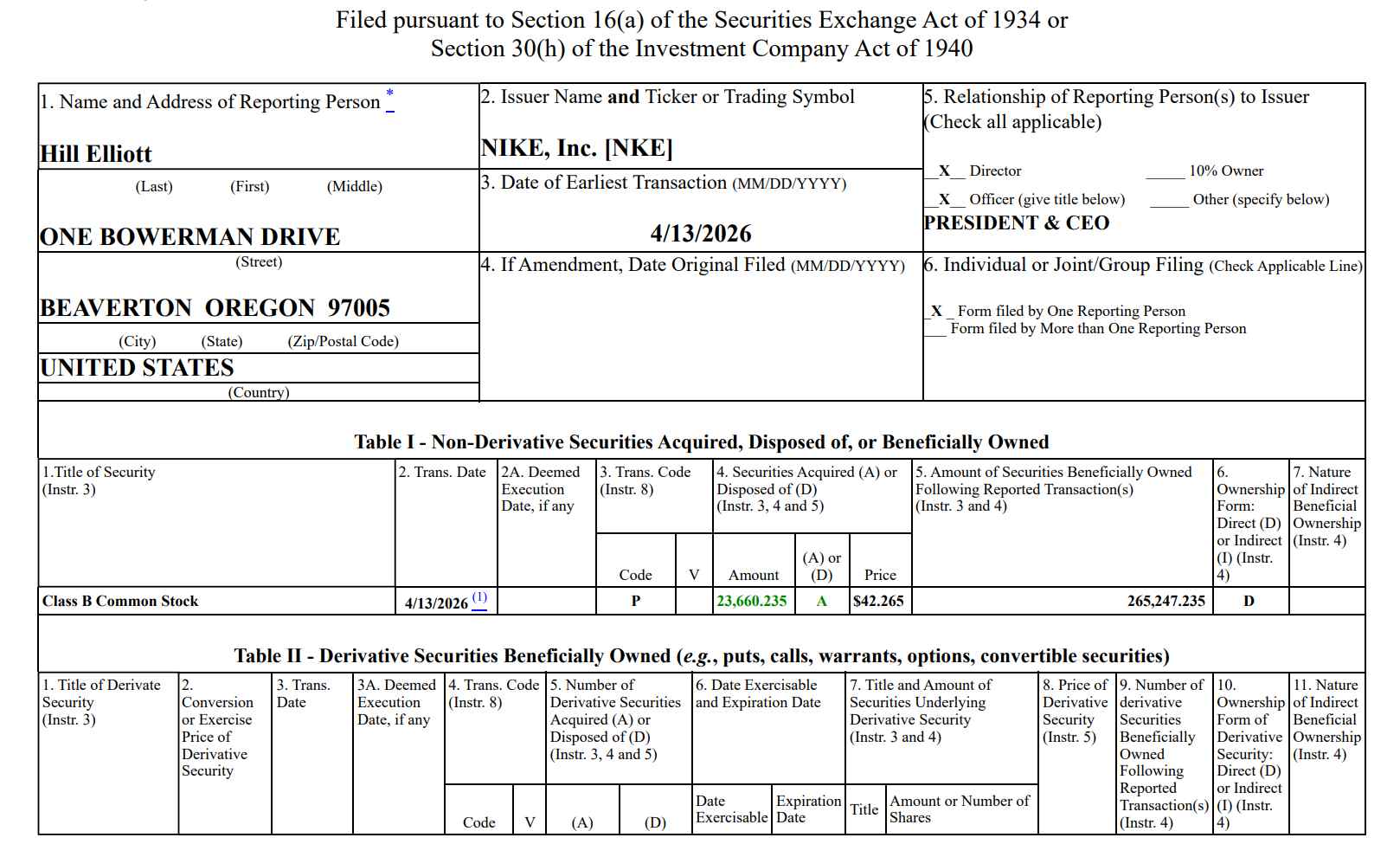

【蘋果CEO Tim Cook與耐吉CEO Elliott Hill同步增持耐吉股票,來源:Nike官網】

與此同時,耐吉CEO Elliott Hill於4月13日以每股約42.27美元買入約23,660股,斥資約100萬美元。兩人此前分別在去年12月同步增持,當時耐吉股價在58至60美元區間。受該消息影響,耐吉股價週三跳漲2.8%,週四盤前仍上漲近0.9%。

然而,這已是他們在近期第二次出手,上一次增持至今帳面浮虧已達25%。

什麼導致耐吉股價發生暴跌?

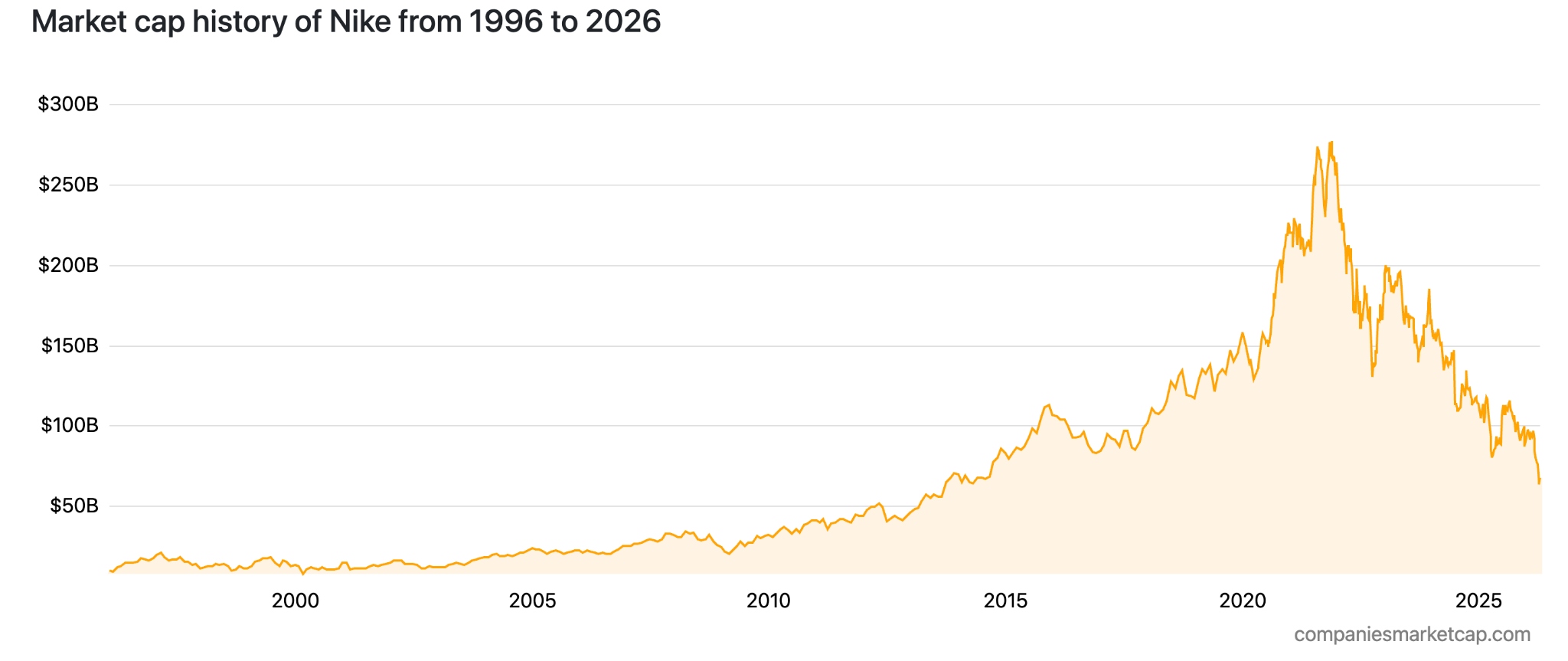

年初至今,Nike 股價累計下跌逾 28%,自 2021 年高點已跌逾七成,市值縮水至 635 億美元。

【Nike 股價歷史走勢,來源:Companiesmarketcap】

4 月 1 日,Nike 發布 2026 財年第三季財報:全球營收 113 億美元基本持平,但淨利同比大幅下滑 35% 至 5.2 億美元,毛利率萎縮至 40.2%,營運利潤率跌至 5.6%。管理層更明確預警,大中華區第四季銷售額預計將同比下降約 20%。

據華爾街見聞此前報導,瑞銀在最新報告中列出了 Nike 修復路徑上的三道「決定性難題」:時尚業務佔比超過 50% 卻面臨縮減;品牌溢價能力正在被 On、Hoka 等新銳蠶食;EBIT 利潤率回歸 10% 卻未知從何驅動。

Nike 執行長艾略特·希爾(Elliott Hill)表示復甦「不會是一條直線」。

投資者可以跟隨庫克買入耐吉了嗎?

投資者仍需謹慎對待 Nike 股價的下跌,關稅造成的影響仍將持續,伴隨著地緣性風險帶來的貨物積壓,Nike 的處境並不容樂觀。

從目前看來,儘管增持能夠提高投資者的信心,但鑑於目前 Nike 大中華區仍處於策略失效階段,大中華區的銷售迷茫給整體營收與獲利帶來打擊,短期內,我們仍難以見到 Nike 恢復此前增速。

儘管 Nike 在大中華區積極推進轉型,但其新策略的實施仍面臨挑戰。Nike 執行長艾略特·希爾在財報電話會議上承認,業務轉型所需時間比預期更長。

瑞銀分析師 Jay Sole 在最新報告中表示:市場一致預期是還沒有止跌,我們也同意。我們認為 Nike 仍有很多需要證明,在他們看來,情緒和盈餘預期還可能繼續被現實校正。

此前我們在《What Investors Should Watch Behind Nike’s Stock Price Plunge?》一文中告知投資者需要關注 Nike 的幾個關鍵變數,即需求結構和區域復甦能力、供應鏈和成本結構的再平衡,以及數位轉型的實際回報。

庫克的「帳面虧損 25%」也提醒市場,即便是在內部人士,也無法精準掌握底部。這更像是一種表態,即在 Nike 最困難的時候,他與公司站在一起。

推薦文章