【IPO前哨】扭虧!和林微納(688661.SH)的「單腿狂奔」能走多遠?

在瀾起科技(06809.HK)、兆易創新(03986.HK)等半導體龍頭紛紛登陸港股之際,又有一家「小而美」的半導體企業--和林微納(688661.SH)再次向港交所遞交了招股書,國泰君安國際和中信建投國際擔任此次發行的聯合保薦人。

站在產業周期的風口之上,這位精密製造「隱形冠軍」在2025年實現了業績騰飛,但背後亦有一些值得注意的地方。

細分龍頭赴港,收入持續增長

說起和林微納大家可能比較陌生,但其產品卻在日常生活中有著比較廣泛的應用。根據招股書,和林微納是世界領先的微納米製造解決方案供應商之一,主營肉眼難見的超精密零部件,不做整機和終端品牌,卻深度切入智能手機、AI芯片、掃地機器人等核心產業鏈。

具體而言,公司的主要產品包括:(I)MEMS微納米製造元件,其為微型化結構裝置,包括用於聲學及壓力傳感器的屏蔽蓋、微機械結構及微型連接器。MEMS元件集成於智能手機、AR/VR頭戴式設備、醫療助聽器及藍牙揚聲器中,用於語音捕捉、噪音控制及氣壓感測;(Ii)半導體測試探針,其為關鍵消耗品,在設計驗證、晶圓級測試及封裝後測試期間形成測試設備與芯片之間的電氣連接。公司的探針用於測試驅動5G智能手機及AI/數據中心計算的邏輯、存儲器、模擬、電源及射頻器件;(Iii)微型傳動系統,其為精密機械組件,包括微電機、齒輪及相關部件,可在緊湊空間內實現動力傳輸及運動轉換。

根據弗若斯特沙利文數據,以2025年的收入計,和林微納在全球MEMS聲學模組微納米製造元件市場中排名第二,市場份額為12.4%;在全球半導體最終測試探針市場,公司在中國境內企業中排名第一,在全球所有供應商中排名第四,市場份額為6.6%。

受半導體國產替代加速、AI芯片需求爆發等因素的影響,這家細分領域的龍頭企業在2025年實現了業績飆增。

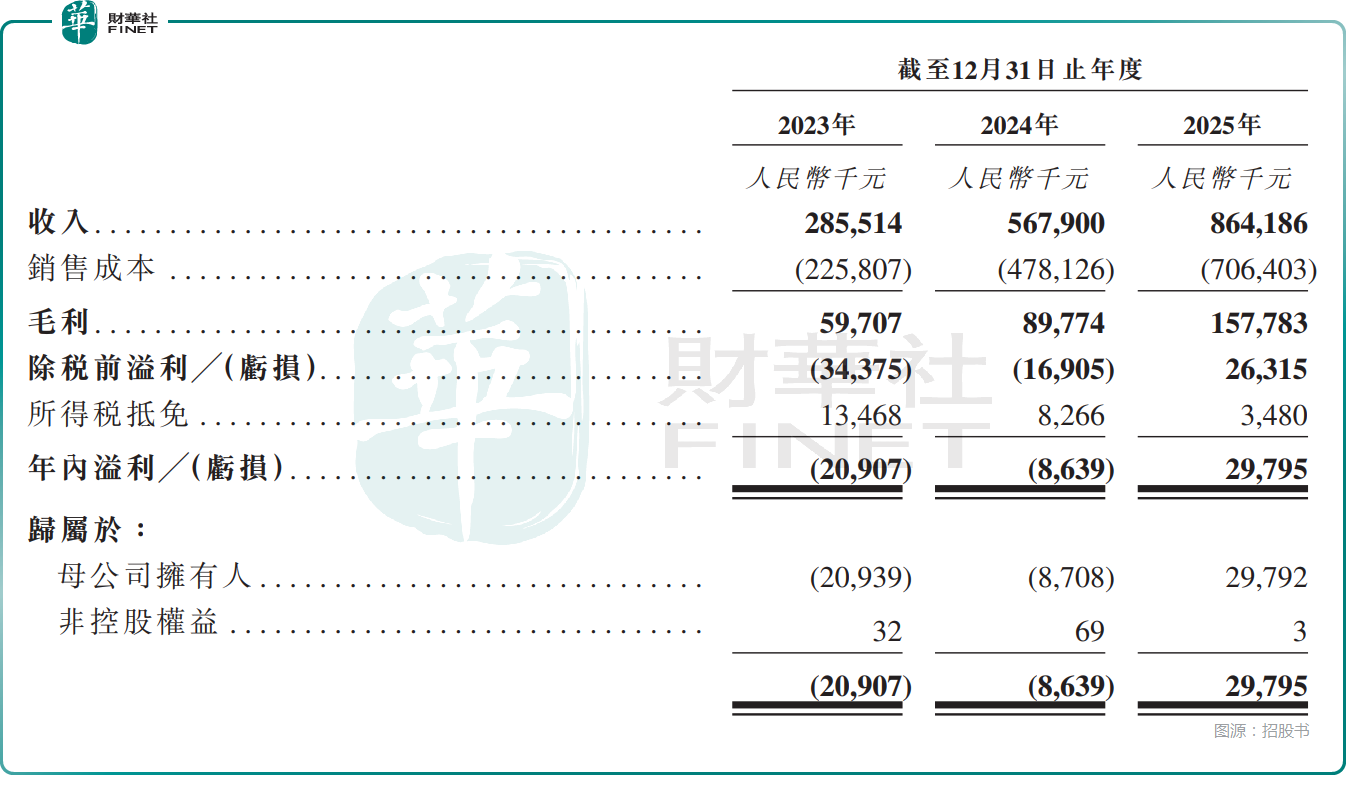

數據顯示,2023年至2025年,公司收入如同坐上了火箭,從2.86億元(人民幣,下同)一路飆升至8.64億元,年複合增長率高達74.0%。

然而,與收入狂飆形成鮮明對比的是,公司的利潤端在很長一段時間內都在「流血」--2023年和2024年,和林微納分別虧損2090.7萬元和863.9萬元。直到2025年,公司終於迎來了實質性改善,年內溢利達2979.5萬元,一舉扭轉了虧損局面。

2025年業績向好或許也是公司近年股價走勢強勁的原因之一,其股價自2025年以來已累漲240%,表現不俗。

業績飆增背後,含金量如何?

不過,進一步細看,和林微納2025年近3000萬的溢利來得並不輕鬆,甚至顯得有些「偏科」。

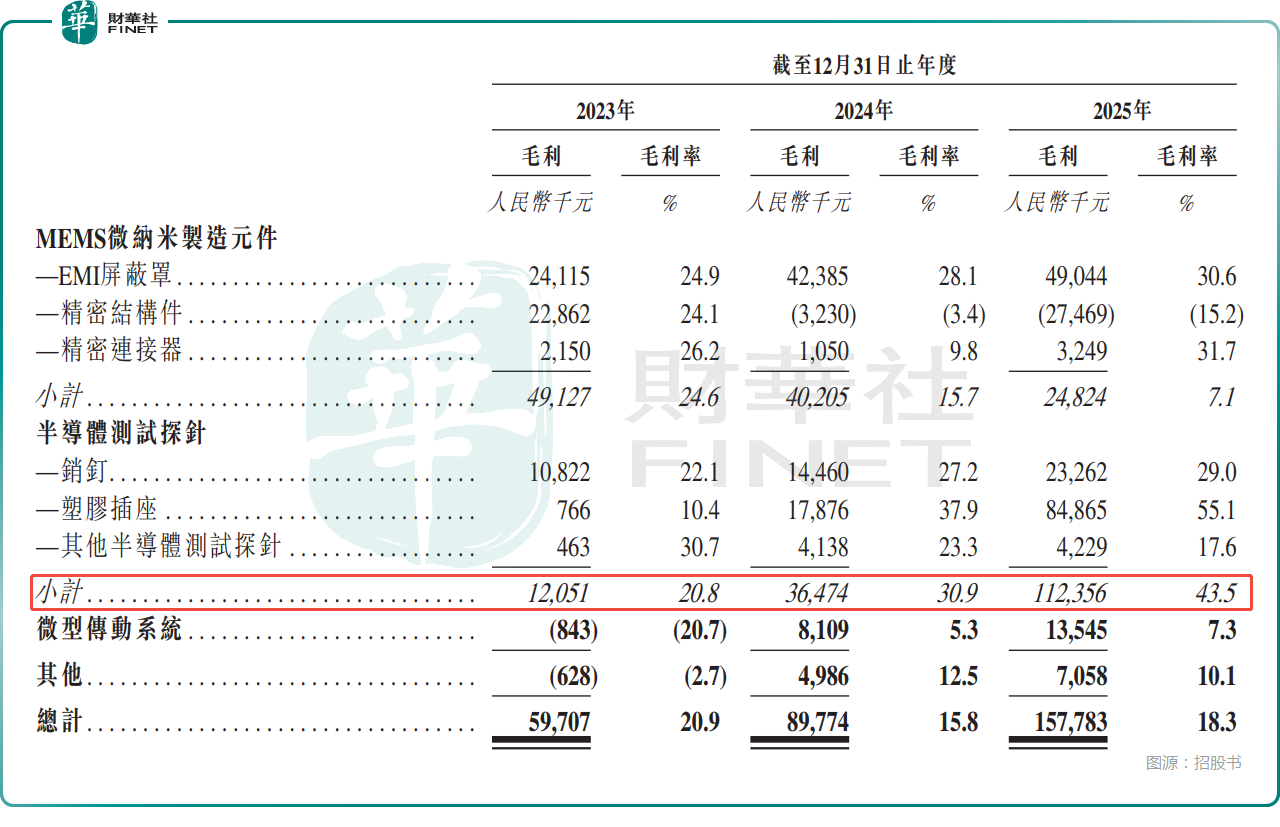

招股書揭示了一個殘酷的真相:和林微納的盈利並非普惠式的繁榮,而是高度依賴於半導體測試探針這一單一業務。2023年至2025年,半導體測試探針業務的收入從5781.8萬元增至2.58億元,占總收入的比重從20.3%升至29.9%,毛利率則從20.8%一路增至43.5%,貢獻超過七成的毛利,也助力公司整體毛利率從2024年的15.8%回升至2025的18.3%。

可以說,半導體測試探針業務的情況一片向好,且是公司實現扭虧為盈的核心力量。這是因為在半導體國產替代浪潮下,和林微納的測試探針已成為國內稀缺的硬核標的。其探針產品支持先進製程與高頻高速芯片測試需求,技術能力已達國際先進水平,可對標國際巨頭,也是當前國內極少數能打入國際頭部AI芯片與封測廠商供應鏈的探針企業。

反觀傳統主業MEMS微納米製造元件業務,其收入占比從2023年的70.1%降至2025年的40.6%,但仍是收入占比最高的一項業務,不過其毛利率已從2023年的24.6%斷崖式下跌至2025年的7.1%。更令人咋舌的是,其中精密結構件的毛利率甚至低至-15.2%。

簡單講就是,MEMS業務深陷消費電子疲軟泥潭,由於過度依賴智能手機等消費電子市場,行業周期下行直接大幅削弱了這部分業務的盈利能力。

此外,微型傳動系統的收入、毛利、毛利率都在持續增長,但目前體量太小,影響不大。

總的來看,得益於半導體測試探針業務的爆發,和林微納方才實現收入大增,扭虧為盈,如果不看這部分業務,公司的盈利基礎依然脆弱不堪。

產能利用率偏低,募資投往何方?

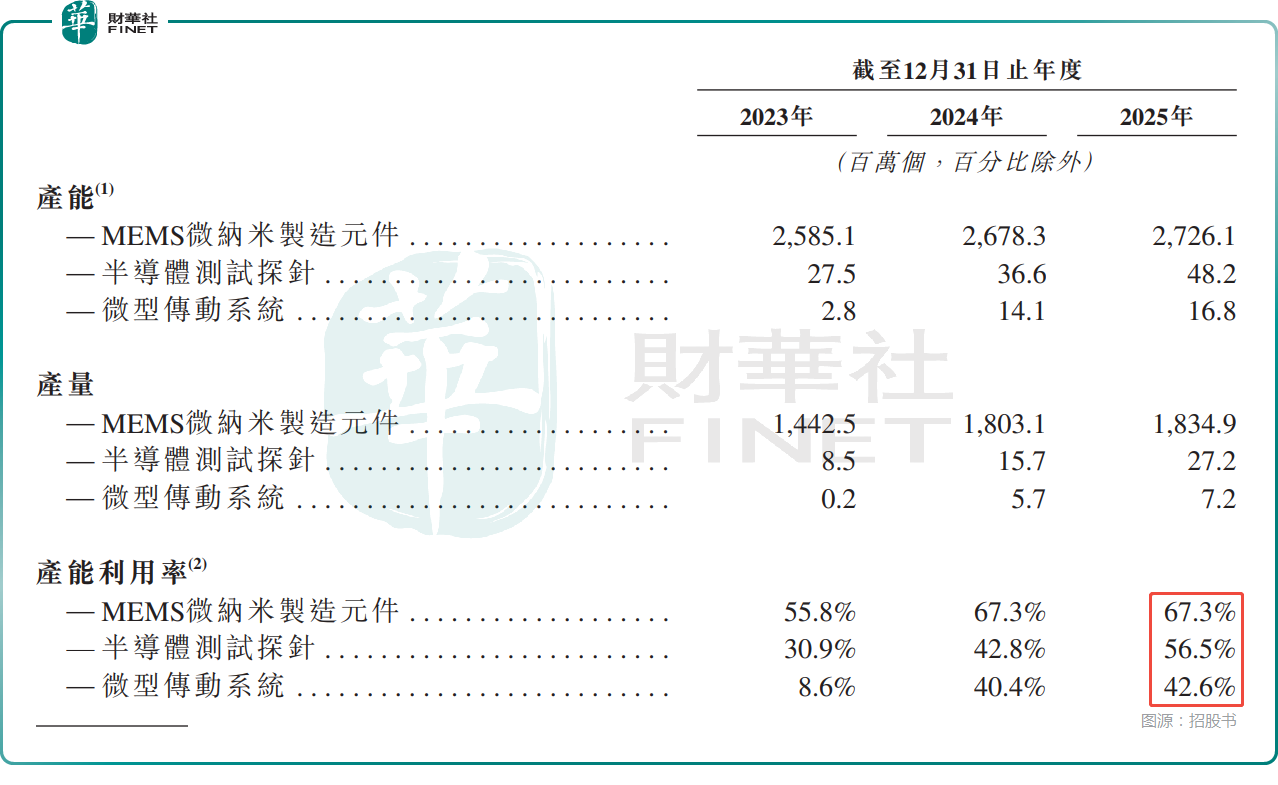

值得注意的是,根據招股書披露,其實2025年公司三大業務的產能利用率均未飽和:MEMS微納米製造元件為67.3%,半導體測試探針持續提升至56.5%,微型傳動系統僅為42.6%。

由此可見,和林微納的產能閒置了不少,即使是高增的半導體測試探針業務的產能利用率都不足六成,後續情況值得跟蹤。

而在招股書中,和林微納披露了募資用途,也並不涉及擴產,主要用於為下一代產品研發提供資金,用於招聘更多專業人士及擴充人才庫,用於本行業及價值鏈下游進行選擇性公司收購,用於升級及擴充我們於國內外的營銷及分銷網絡等。

結語

從目前的情況來看,和林微納堪稱是半導體細分領域的龍頭企業,其2025年業績雖然規模不算大,但增速表現不俗。

不過近3000萬元的淨利潤雖然讓報表好看了不少,但能否支撐起其在科創板百億市值的體量,並在港股市場獲得認可,依然是一個未知數。

對於和林微納而言,上市不是終點,而是新一輪大考的開始。投資者關心的不僅僅是「探針」能鑽多深,更是那塊「失血」的MEMS業務何時能止血回春。

推薦文章