【百強透視】微博2025成績單:短期承壓之下,AI能否撐起新增長?

3月18日,微博(09898.HK)(WB.US)正式發布2025年第四季度及全年財務業績,這份成績單勾勒出「短期盈利波動、長期增長邏輯清晰」的複雜格局。

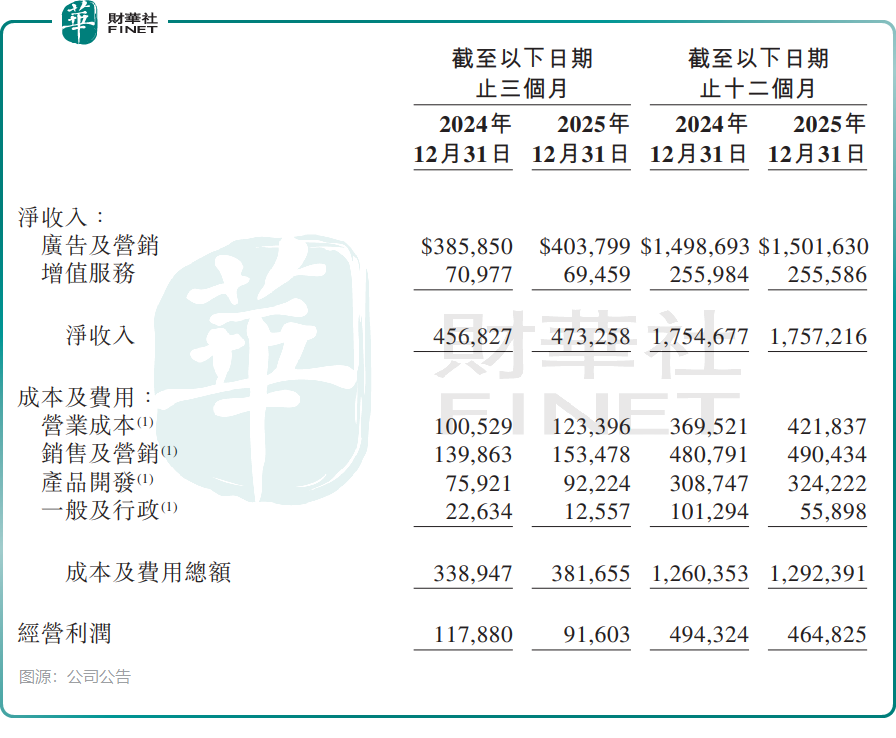

2025年第四季度,微博增收不增利,營收4.733億美元,同比增加4%,或依據固定匯率計算同比增加1%;淨虧損為470萬美元,2024年同期淨利潤為890萬美元,由盈轉虧,主要是由於成本和費用增長明顯所致。

2025年全年則增利不增收,收入基本持平,為17.6億美元,淨利潤大增49%至4.49億美元。

業績披露後,資本市場迅速給出反應:公司美股周三收跌10.65%,港股截至發稿跌幅達12.53%。其股價表現也拖累了其他社交平台股的走勢,截至發稿,快手(01024.HK)和嗶哩嗶哩(09626.HK)分別下跌5.17%和4.58%。

股價雙雙下挫的背後,市場目光率先聚焦於年度股息的下調。公告顯示,微博2025財年擬派發現金股息總額約1.5億美元,每股普通股0.61美元,相較2024年2億美元的總額、每股0.82美元的派息規模,出現了明顯收縮。

但業績短期承壓與股息下調,並未撼動微博作為社交平台龍頭的核心競爭力。在近期舉辦的2025香港財富管理高峰論壇暨第十二屆「港股100強」頒獎典禮上,微博成功入圍「港股100強」之《中型企業50強》榜單,這份行業認可,正是資本市場對其長期競爭實力的直觀印證。

營收與用戶雙承壓,基本盤壁壘仍在

與全年歸母淨利潤49%的高增長形成鮮明反差的,是微博主營業務的增長乏力。作為平台收入核心支柱的廣告及營銷收入在2025年錄得15億美元,同樣與上年持平,這意味著公司主營業務在2025年並未實現實質性的規模擴張。

分結構來看,廣告業務並非全無亮點,電商、本地生活、汽車等垂直行業的廣告收入實現了穩健增長,成為疲軟大盤中的核心支撐。

微博CEO王高飛在業績發布會上坦言,當前效果廣告賽道競爭日趨激烈,邊際效應持續遞減,廣告客戶正逐步回歸明星營銷與事件營銷,而這正是微博的傳統優勢領域。2025年,平台明星相關營銷的客戶數、項目數均實現同比增長。

對於2026年開局,微博管理層給出了第一季度廣告收入個位數增長的預期。

用戶基本盤方面,微博同樣面臨小幅收縮的壓力。截至2025年12月,平臺月活躍用戶數(MAU)為5.67億,日均活躍用戶數(DAU)為2.52億,相較2024年同期5.90億的MAU、2.60億的DAU均有所回落。但不可否認的是,即便用戶規模有所下滑,微博依舊穩居國內社交輿論場的核心位置,其在熱點發酵、公共事件討論、KOL生態構建上的不可替代性,仍是平台最堅實的護城河。

全面押注AI,新增長曲線充滿想象

面對營收增長的瓶頸,微博將破局的關鍵押注在了AI技術上。2025年,微博全面擁抱AI,將技術深度融入搜索、內容推薦、廣告商業化三大核心業務,試圖以技術革新撬動用戶粘性與變現效率的雙重提升。

從落地成果來看,AI布局已初見成效。用戶端,微博智搜成為最大亮點,2025年12月其月活躍用戶已突破8000萬,DAU與檢索量均實現環比雙位數增長,不僅重構了用戶的內容消費效率,更推動了平台深度搜索需求的持續釋放;商業化端,廣告AI化進展順利,公司管理層在業績會上表示,基於AI的廣告發展,2025年12月AI智能素材使用量占廣告創意的40%,全年內容營銷收入占廣告總收入的50%。

對於AI的長期布局,王高飛在業績會上透露了明確的規劃。他表示,2025年四季度到2026年一季度,AI領域迎來兩大關鍵突破:一是agent與skill的組合能力升級,二是AI視頻技術的跨越式發展,這兩大進步讓微博2025年內部測試的多款AI產品具備了前端化落地的條件。而2026財年,微博的核心目標之一,就是通過AI技術的全面落地,實現平台成本效率的系統性提升。

整體來看,微博2025年的成績單,既有盈利韌性的亮眼之處,也有營收增長乏力、用戶規模收縮的現實困境。短期的市場波動,反映了投資者對當下業績的謹慎態度;而AI技術的深度布局與不可替代的社交輿論壁壘,則為微博的長期發展埋下了關鍵伏筆。

推薦文章