理想汽車Q4淨利暴跌99%,為何大和還敢喊「買入」?

3月12日,理想汽車(Li.US)扔出的2025年財報,估計把不少港美股投資者看懵了:Q4歸屬於普通股股東的淨利潤只有2020萬元,同比暴跌99.4%--去年同期還賺35億,今年幾乎沒剩下零頭;全年淨利潤也跌了85.8%,只剩11.39 億。更紮心的是,2026年Q1營收指引只有204-216億,直接低於彭博一致預期的240.1億,美股盤前立馬跌了近3%。

3月13日,港股理想汽車-W(02015.HK)低開低走,截至發稿前,跌幅為2.92%,報68.1港元/股。

但就在市場一片唱衰聲里,大和研報卻逆勢給了理想汽車「買入」評級,說「策略調整後效率會提升」。這事兒放在投資圈,簡直像在跌停板上喊「抄底」-- 到底是機構瘋了,還是咱們漏看了財報里的關鍵信號?

業績暴跌的真相:不是崩盤,是轉型的陣痛期

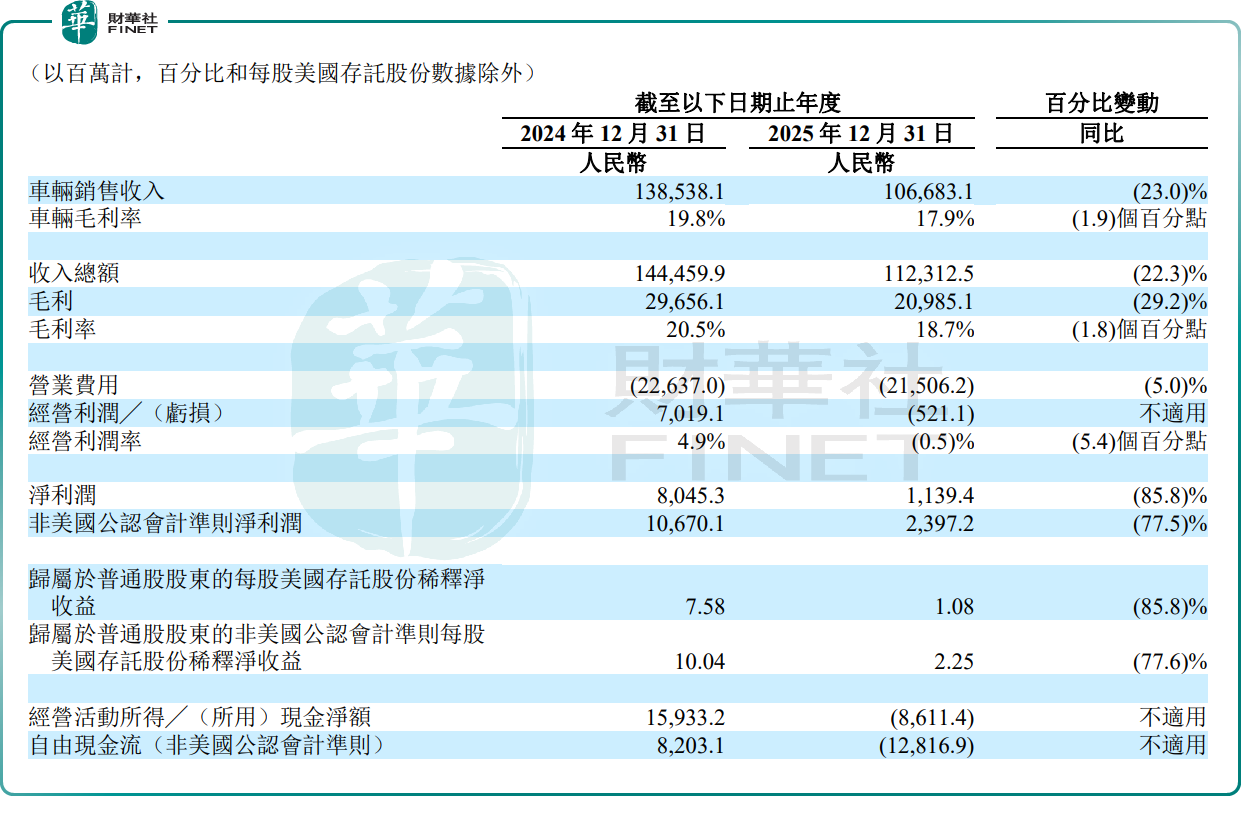

財報顯示,2025年,理想汽車實現營收1123.12億元,同比下降22.3%;淨利潤為11.39億元,同比下降85.8%;整體毛利率由2024年的20.5%收窄至18.7%。

2025年堪稱理想汽車的戰略陣痛之年。隨著核心增程賽道紅利逐步消退,疊加純電轉型不順,公司發展節奏被明顯打亂,銷量顯著下滑。理想全年交付40.63萬輛汽車,同比下滑18.81%;對應車輛銷售收入為1066.83億元,同比減少23.0%;車輛毛利率從上年的19.8%降至17.9%。

除此之外,產品組合調整、上遊原材料價格波動,以及為應對市場競爭而採取的促銷定價策略,進一步加劇了公司的盈利壓力,多重因素疊加導致全年業績滑鐵盧。

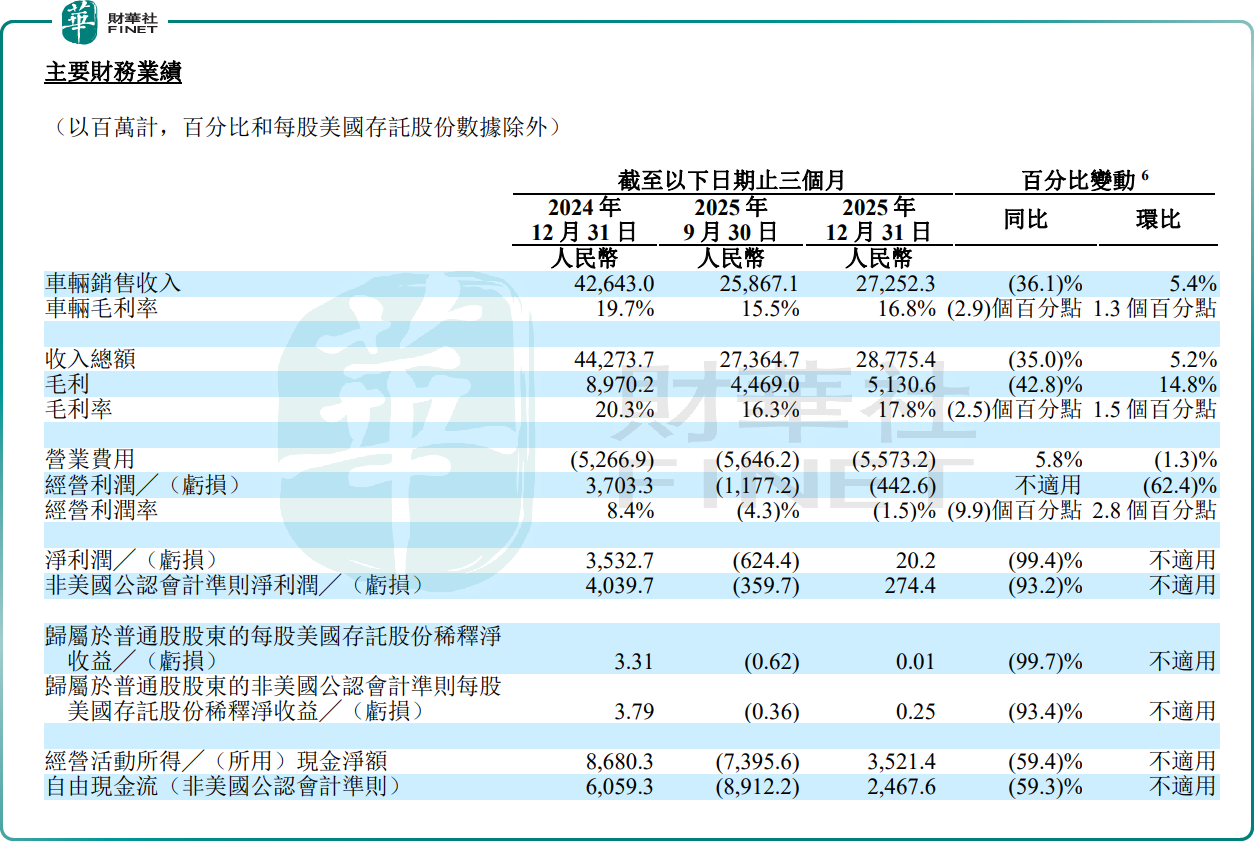

單季度看,理想汽車第四季度業績雖環比實現小幅修復,但同比仍呈大幅下滑態勢,未能扭轉全年業績頹勢。

具體來看,第四季度,理想收入287.75億元,同比下滑35.0%;淨利潤2020萬元,但同比暴跌99.4%;整體毛利率提升至17.8%,但同比仍減少2.5個百分點。

財務報告指出,毛利率的同比下降,主要受不同產品組合的拖累,特別是理想L6車型開始交付後拉低了整體平均售價。

機構喊「買入」的底氣:賭的是「策略調整後將迎來釋放」

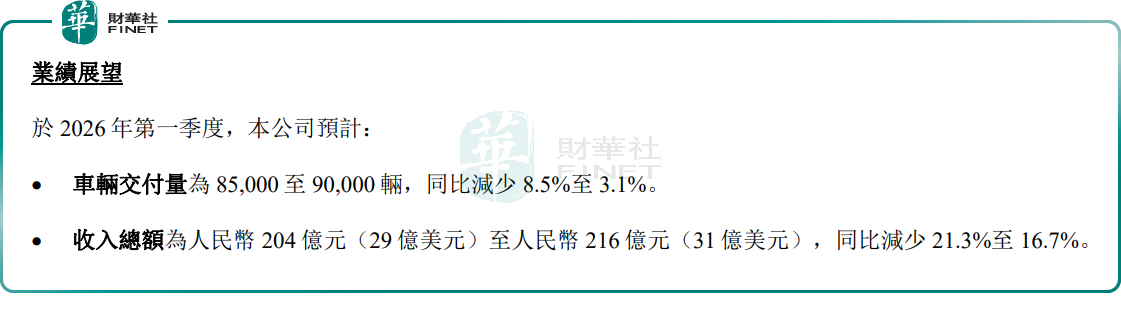

展望2026年一季度,理想汽車給出的業績指引仍趨於保守,壓力或延續。

公司預計第一季度車輛交付量將在8.5萬輛至9.0萬輛之間,同比減少3.1%至8.5%;預計總收入為204億元至216億元,同比縮減16.7%至21.3%。

面對挑戰,理想汽車董事長兼首席執行官李想在公告中表示,2026年公司將迎來重要的產品週期,第二季度上市的全新理想L9將在動力系統、智能駕駛和底盤技術方面實現全面升級,為用戶帶來代際體驗提升。同時,理想將持續完善面向AI重構的研發體系,以穩定的研發投入,推動長期產品創新與技術突破。

事實上,理想汽車業績承壓,機構早有預判,且普遍對其未來表現持謹慎態度。

在業績發布前夕,摩根大通發布研報指出,因市場對理想汽車的盈利預測存在下行空間,其股價可能面臨較大的股價壓力。

招銀國際報告則表示,L9換代和全新i9是今年的關鍵車型。作為理想汽車今年首款新車型,L9成功與否或為接下來新一代L8/L7定調。建議投資者等待更多細節,目前判斷L9能否在中國競爭白熱化的大型SUV市場脫穎而出為時尚早,尤其快充技術發展可能削弱增程車型的整體市場份額。該行預計,理想汽車2026年上半年或錄得淨虧損,其向具身智能公司的轉型仍有待市場的檢驗。

而大和研究的觀點較為樂觀。該行指出,理想汽車2025年第四季業績表現疲弱,主要因交付量下跌及研發開支增加。期內收入288億元人民幣(下同),按年下跌35%,按季則上升5%。經調整非公認會計準則淨利潤2.61億元,按年大跌94%,按季更下跌172%。全年計,收入按年下跌22%至1,120億元,經調整非公認會計準則淨利潤按年下跌78%至24億元。管理層預期2026年第一季交付量為8.5萬至9萬輛,按年下跌3%至8.5%。第一季總收入預計為204億至216億元,按年下跌17%至21%;目標2026年銷量按年增長逾20%。該行予理想「買入」評級,預期公司去年策略調整後將提升效率。不過,該行相信公司仍需時才能把握具身人工智能的增長機遇。

推薦文章