回購潮下的冷思考:2026前兩月港股市場的三重變化

2026年丙午馬年開局,港股市場交投較去年同期回暖、估值迎來修復行情,股份回購卻顯現出與往年截然不同的降溫態勢,背後是市場環境、企業戰略與跨市資本布局的多重變化。

港股回購驟降四成:估值修復後的理性回歸?

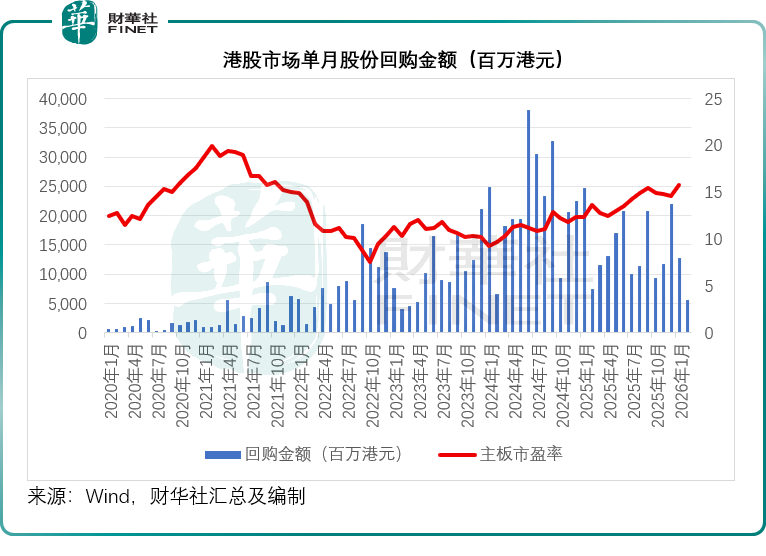

Wind數據顯示,2026年初至2月23日期間,港股回購總額約183.74億港元,僅為2025年前兩個月320.96億港元的57.25%,規模近乎腰斬,見下圖。

從上圖可見,2025年初港股處於估值低位,產業資本密集回購以穩定股價、兌現價值;2026年開年港股盈利預期改善、資金回流推動估值上修,上市公司或認為當前股價已較充分反映基本面,「低位掃貨」的必要性下降,可能是導致回購力度收縮的一個原因。

此外,隨著AI發展的快速演進,上市公司或傾向於將更多的資金用於業務擴張、研發投入或其他投資渠道,例如眾多新上市新經濟公司上市後不久即趁著股價高企多次融資,例如機器人公司越疆(02432.HK)等。

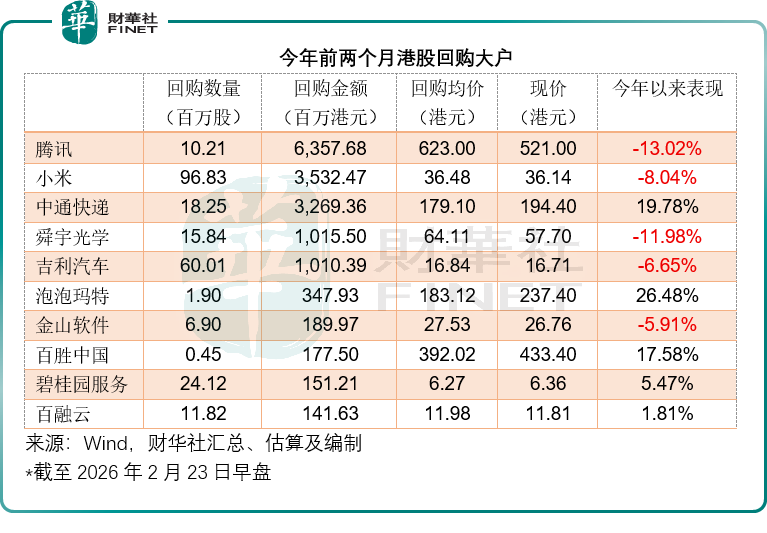

不過從細節來看,騰訊(00700.HK)、小米(01810.HK)等頭部企業仍保持常態化回購,而股價持續攀升的消費新貴泡泡瑪特(09992.HK)也赫然成為今年回購主力,根據其2025年5月獲授權的回購計劃,可回購不超過已發行股本10%的股份,我們猜測,對沖其員工股份獎勵可能存在的攤薄影響或是一個原因。

值得留意的是,港股市場回購金額的下降並非意味著上市公司回購意願下降,隨著中概股回流和A股赴港上市熱潮興起,上市公司的回購活動也呈現跨市場分化。

中概股巨頭的「美股主場」選擇

不同於在港股回購,許多在美上市中概股更熱衷於在美股市場進行回購。

阿里巴巴(09988.HK)就是典型代表。截至2025年9月30日止的半年內,阿里巴巴(BABA.US)在美股市場回購了72.73萬股普通股,總對價10.46億美元(約合81.79億港元)。

這一數字頗具對比意義--同期港股主板市場總回購金額為1,634.76億港元,阿里巴巴單家公司在美回購規模就相當於港股整體回購的5%。

更值得關注的是,截至2025年9月末,阿里巴巴董事會授權的股份回購額度仍高達191億美元(約合1,493.43億港元),有效期至2027年3月。這意味著未來一年半內,阿里巴巴仍會進行巨額回購。

這種跨市場回購的偏好背後有著深刻的制度與流動性邏輯:美股市場交易機制更為靈活,流動性更深,且與國際投資者的對接更為順暢--阿里的股東結構中,外資股東占了很大部分。對於阿里巴巴這類全球化布局的科技巨頭,在美股市場回購既能有效提升每股收益,又能直接回饋其核心股東群體。

回購A股的「主場」偏好

在AH同步上市的公司中,回購行為呈現出清晰的市場選擇偏好--A股主場。儘管A股股價普遍較H股存在溢價,上市公司依然傾向於在A股市場進行回購,這一看似「不經濟」的行為背後,暗含著更深層的資本運作邏輯。

為什麼寧願支付更高溢價也要在A股回購?

我們認為,核心邏輯或在於取悅A股投資者以鋪路再融資。A股市場估值普遍高於H股,且流動性更為充裕,上市公司在A股進行回購能夠:

第一,維護與A股投資者的關係,為後續在A股市場的增髮、配股等再融資行為創造良好市場環境;

第二,提升A股市值,增強公司在A股市場的融資能力;

第三,利用A股市場的估值溢價,在未來再融資時獲得更有利的定價。

這種策略選擇揭示了上市公司市值管理的本質--回購不是目的,而是手段。在A股與H股市場分割的背景下,上市公司會根據不同市場的戰略價值,靈活調配回購資源。

當然,也有例外。

寧德時代(03750.HK)是A股折讓的典型案例。作為AH股同步上市公司中A股較H股折讓最大的公司,寧德時代(300750.SZ)於2025年4月至2026年1月末在A股市場回購了總額43.86億元人民幣的股份,相當於其當前A股市值1.67萬億元人民幣的0.26%。

對於寧德時代而言,選擇在折讓的A股市場回購,意味著能夠以相對更低的價格買入自家股份,這無疑是理性且經濟的資本運作--既實現了對股東的回報,又降低了回購成本。

尾語

2026年開年港股回購規模同比回落,並非市場信心走弱,而是估值修復、跨市資本策略分化、企業生命周期切換多重因素共同作用下的理性結果。

估值回升使得企業「低位掃貨」動力減弱,疊加部分新經濟公司將資金優先投向AI研發與業務擴張,共同造成了港股整體回購金額的階段性降溫。

而中概股偏愛美股回購、AH公司扎堆A股回購,則進一步形成了回購資金的跨市場分流,折射出上市公司圍繞流動性、估值與再融資需求的精細化布局。

另一方面,也有開始走向成熟的科技企業,在經歷了前期的大幅擴張後,在新業務看到盈利曙光後開始回饋股東,以穩固其估值,例如在美股主要上市、在港股第二上市的百度(09888.HK),於今年2月初在港交所官宣首次股份回購計劃,可回購不超過50億美元的公司股份,約合390.95億港元,相當於其當前港股市值3,553億港元的11%,有效期至2028年12月31日,且可能首次派息。

一直以來,百度通過搜索引擎的優勢培育新興產業,包括無人駕駛出租車蘿蔔快跑、AI相關業務如文心一言大模型、芯片業務如崑崙芯等。經過長期發展,這些業務開始見到盈利曙光,例如蘿蔔快跑和文心的用戶基數在持續攀升,成本也在優化,崑崙芯也即將分拆上市,可自行滿足財務需求。

這種從「投入期」向「回報期」的過渡,正是企業生命周期演進的自然結果--當新興業務從依賴母公司「輸血」轉向自我造血,當分拆上市為各業務板塊打開獨立融資渠道,集團層面的財務壓力得以緩解,現金流儲備趨於充裕,此時啟動股份回購甚至派息,既是回饋長期股東的應有之義,也是向市場傳遞業務已走向成熟、具備穩定盈利能力的重要信號。

值得注意的是,百度的案例並非孤例。隨著越來越多科技企業完成從單一主業向多元化業務矩陣的轉型,其資本運作邏輯正在發生根本性轉變。早期依靠單一業務現金流「哺育」新興板塊的模式,正在被各業務線獨立融資、自負盈虧的「艦隊式」架構所取代。這種變革意味著,集團層面的回購資金不再是對新興業務的「擠占」,而是經營現金流在滿足各業務發展需求後,對股東進行的合理回報。

展望後市,港股回購市場將告別過去單一的「護盤式回購」,逐步走向估值擇時、跨市統籌、股東回報與業務成長並重的成熟階段。頭部企業常態化回購、成熟科技公司大額回購計劃落地、疊加未動用的巨額回購額度儲備,仍將為港股市場構築堅實的價值底線,也為投資者捕捉產業資本信心、把握企業成長拐點提供了關鍵線索。

推薦文章