Meta Q4財報前瞻:廣告增長強勁,AI重投入加劇成本壓力

TradingKey - Meta Platforms(META)定於 2026 年 1 月 28 日(週三)美股收盤後披露其 2025 年第四季財務報告。作為科技「七巨頭」之一,Meta 本次財報備受市場關注。儘管自去年 10 月底發布前一季財報以來,股價經歷一輪明顯回調,但近期市場情緒逐漸修復。

數據顯示,截至 1 月 26 日收盤,Meta 股價近五個交易日累計上漲超過 10%。這一漲勢部分反映出市場對其即將發布的 Q4 業績持積極預期,同時也受到公司近期精簡支出舉措的提振。

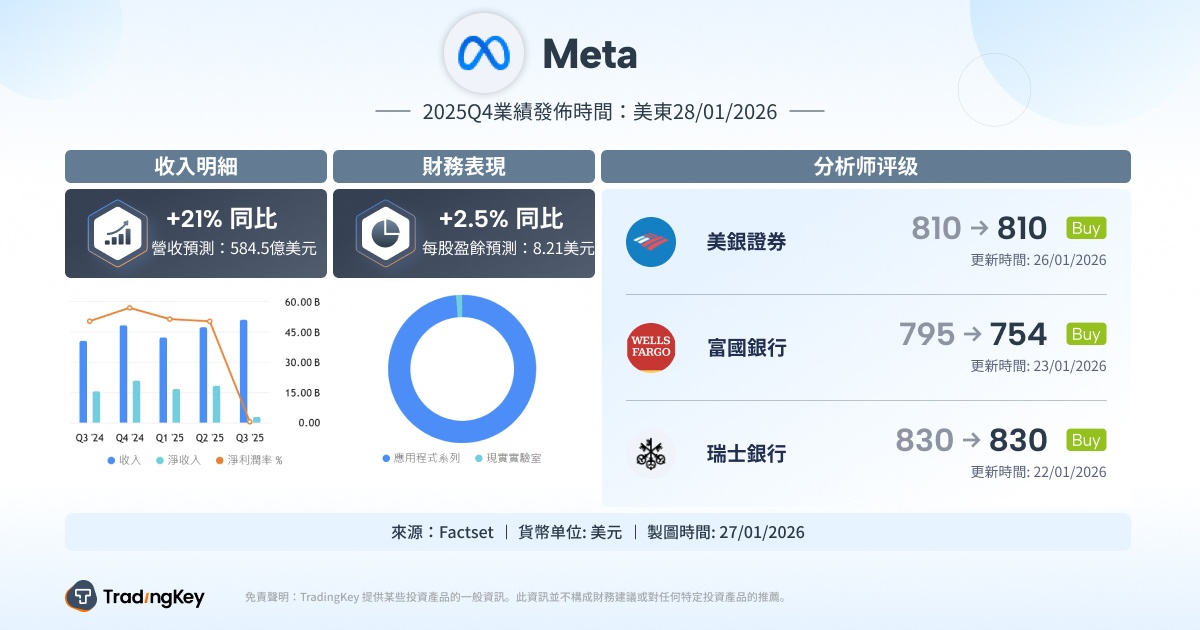

根據 FactSet 共識預期,本季營收有望達到約 584.5 億美元,若實現將年增約 21%;同時預估每股盈餘為 8.21 美元。

第三季業績回顧

回顧 Meta 第三季,財報數據顯示,公司第三季實現營收 512.4 億美元,年增 26%,超出市場預期的 494.1 億美元。調整後每股盈餘(EPS)為 7.25 美元,高於預期的 6.67 美元,反映公司主要業務維持強勁增長勢頭。

不過,在審計報告口徑下,Meta 當季稀釋後每股盈餘僅為 1.05 美元,較 2024 年同期的 6.03 美元大幅下滑。這一變化主要源於《大而美法案》(One Big Beautiful Bill Act)導致公司需計入 159.3 億美元的一次性非現金所得稅支出,顯著拉低總體利潤。

另一個值得關注的領域是其「元宇宙」戰略核心部門 Reality Labs。儘管本季該部門雖實現 4.7 億美元營收,年增 74%,主要受益於 Quest 系列頭戴式裝置提前備貨刺激銷量,以及與雷朋(Ray-Ban)合作推出的 AR 智慧眼鏡獲得早期市場響應,但部門營運虧損仍高達 44.3 億美元,延續此前虧損態勢。自 2021 年起,Reality Labs 已累計錄得超過 700 億美元虧損。

同時報導稱,Meta 近期已宣布將裁減 Reality Labs 超千名員工,旨在優化組織結構、控制相關投入。市場對這一決策反應積極,外界普遍認為此舉有助於改善成本結構,也對短期股價構成正面助力。

在第四季預期方面,管理層在財報電話會議中已明確表示,Reality Labs 營收預計面臨年減,主要由於 2025 年第四季將不再推出新的虛擬實境裝置,且去年同期發布了 Quest 3S。

廣告仍是增長引擎

隨著 2025 年第四季財報臨近,市場普遍預期 Meta 將再次受益於強勁的廣告業務驅動。儘管全球宏觀經濟不確定性仍存,但廣告主正在加大在 Meta 生態系統中的投放力度,主要得益於公司 AI 技術的不斷強化。

在產品覆蓋方面,Meta 旗下包括 Facebook、Instagram、WhatsApp、Messenger 和 Threads 在內的家族應用程式,目前每日服務超過 30 億用戶。

在用戶基數和廣告展示規模持續擴大的背景下,公司已成為僅次於 Alphabet(GOOGL)與亞馬遜(AMZN)的全球第三大數位廣告平台。行業預計,三大巨頭將在 2025 年合力佔據全球超過 50% 的廣告支出份額,並在 2026 年有望提升至 56.2%。

當前,Meta 正通過 AI 能力的提升不斷優化廣告投放體驗。其 AI 推薦引擎驅動下的個性化內容分發不僅提升了廣告命中率,也增強了用戶在平台上的黏性和停留時間。Meta AI 產品目前已擁有超過 10 億活躍用戶,成為支持其核心變現能力的關鍵基礎設施。

與此同時,公司還在加速推進包括 Vibes 內容創作平台在內的 AI 工具產品矩陣,持續增強平台的商業化載體。用戶與企業在 WhatsApp 與 Messenger 等對話平台上的月活躍互動次數也突破 10 億次,展示了 AI 在商業訊息應用領域的潛力增長空間。

從趨勢上看,Reels 等短影音內容快速普及,疊加 AI 廣告算法的精細化發展,有望進一步提升廣告加載率與轉化效率,尤其是在年底假期消費旺季的帶動下,為 Meta 本季構建強勁營收支撐。

值得一提的是,若 Meta 能持續在廣告精準度和投放 ROI 上實現突破,將有助於增強廣告主預算黏性,緩解潛在的宏觀經濟衝擊。但短期內行業風險亦需警惕,包括廣告支出放緩、單位廣告變現效率下降以及激烈的同業競爭等。

Rothschild & Co Redburn 於週一將 Meta 股票評級從「中性」上調至「買入」,明確指出 Meta 廣告引擎的強勁需求足以抵消市場對公司支出擴張的擔憂,該舉措也推動了股價上漲。

該機構分析師 James Cordwell 在報告中將 Meta 廣告業務稱為「需求機器」,並指出借助 AI 模型平台如 Andromeda、GEM 和 Lattice 的進一步擴展,公司廣告業務將加速增長。他建議長期投資者繼續持有 Meta 股票,並表示 Meta 的新晉 AI 負責人 Alexandr Wang「展現出超預期的執行力」。

高額資本支出

為了在人工智慧領域搶佔技術與產品先機,Meta 正持續加大資源投入力度。憑藉每日覆蓋超過 35.4 億活躍用戶的應用程式家族,Meta 掌握著全球最龐大的消費級數據資產之一,為其大模型訓練、AI 推薦優化以及商業廣告精細化營運提供了堅實支撐。

不過,AI 戰略的加速推進也帶來了顯著的資本與營運成本上升壓力。Meta 當前預計,2025 年全年資本支出將在 700 億至 720 億美元之間,較此前 660 億至 720 億美元的指引上調。這一增長主要反映了公司在 AI 基礎設施方面的持續投入,包括數據中心建設、定制硬體部署以及雲端服務擴容等。

在公司最新溝通中,管理層已暗示 2026 年的資本支出「以美元計將顯著增加」,且營運支出也因基礎設施擴張與薪資上升等多重因素呈現上行趨勢。整體而言,支出節奏和規模將成為未來獲利前景的重要變數。

美國銀行(BAC)證券分析師 Justin Post 在週一發布的客戶報告中重申對 Meta 股票的「買入」評級。他認為,Meta 有可能在即將發布的 2025 年第四季財報中超出市場預期,但投資者焦點正逐步轉移至 2026 年支出計劃上,尤其是人工智慧基礎設施投資節奏。

Post 預計,Meta 在 2026 年的總支出區間將在 1530 億至 1600 億美元之間,較當前年度增長約 30% 至 36%;其中,資本支出預計將年增 58%,達到 1130 億美元。

他指出:「過去五個月,市場對 Meta 支出路徑的擔憂明顯升溫。若 2026 年支出增長控制在 30% 左右,或被視為利多;反之,若增長超過 35%,可能引發投資者負面反應。」

推薦文章