美國11月非農:罕見的「弱就業、強經濟」對美股意味著什麼?

1. 引言

美股自 10 月底的高點回落之後,於 11 月中下旬開啟觸底反彈行情,這波反彈態勢的形成是由多重因素共同作用的結果。 不過需要承認的是,當前美國出現的罕見 「弱就業、強經濟」 格局,正是支撐這輪美股上漲的核心動能。 12 月 16 日美國方面將發佈 11 月非農就業數據,該數據是否將延續此前就業市場的疲軟態勢? 展望未來,美國還將持續處於 「弱就業、強經濟」 的狀態嗎? 2026 年美股又將呈現怎樣的走勢? 本文將逐一解答這些問題。

我們的核心邏輯十分清晰:2026 年美國經濟大概率會維持 「弱就業、強經濟」 的分化格局。 美聯儲的政策職責中,就業是核心目標之一,經濟表現並非其直接錨定的物件。 由此可推導,就業端的疲軟會提升美聯儲降息的緊迫性,這一訴求將蓋過經濟韌性所帶來的 “無需降息” 的考量,因此 2026 年美聯儲大概率會擴大降息規模。 從美股影響來看,一方面,降息力度的加碼將對美股形成直接利好; 另一方面,經濟的強勢表現能為上市公司的營收與盈利提供基本面支撐,進而進一步利好美股走勢。

2. 為何出現「弱就業」?

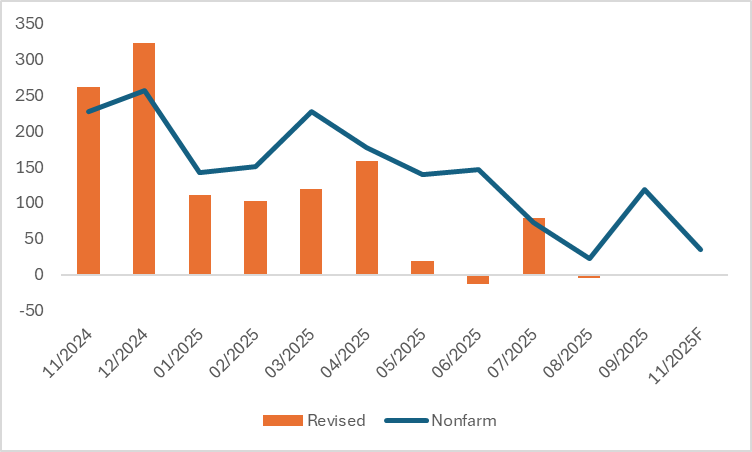

市場普遍預期 11 月非農就業人數將錄得 3.5 萬人。 從歷史數據維度來看,自今年 3 月以來,美國就業市場已步入下行通道。 此外,在過去 8 個月間,該指標有 7 個月均出現下修(圖 2)。 對於當前美國就業市場走弱的核心動因,市場關注度較高的 AI 技術替代效應實際影響相對有限; 同時,自特朗普執政時期引發廣泛討論的移民規模縮減及政府部門裁員,亦非主導因素。 真正致使勞動力市場持續疲軟的關鍵變數,是當前處於仍高位的利率環境。 這一現象從側面印證,在通脹可控的背景下,美聯儲大概率將加大降息政策的實施力度。 具體分析闡述如下:

圖2:美國非農(000)

來源:路孚特,TradingKey

2.1 AI替代效應

目前市場上討論熱度最高的話題,當屬 AI 對人工的替代所引發的就業疲軟現象。 美國就業諮詢機構挑戰者公司測算,10 月美國裁員規模達到 15.3 萬人,較去年同期激增 175%,而科技行業貢獻了其中 21.7% 的裁員量; 總體來看,AI 帶來的結構性衝擊大概率會集中在三個維度:AI 高暴露行業、職場青年群體以及高薪崗位。 不過從整體層面分析,AI 未必是當下美國就業形勢轉弱的核心因素。 具體依據如下:其一,從統計學角度而言,2023 年以來,AI 應用普及率的提升幅度與就業增速的變動之間,負相關性表現得極為微弱; 其二,居民職業結構的轉換並未呈現出加速的態勢; 其三,在已落地 AI 應用的企業中,企業更願意對現有員工開展再培訓,而非直接實施裁員。 既然 AI 的替代效應並非就業市場走弱的真正根源,那麼究竟什麼才是主導因素呢?

2.2 高利率環境

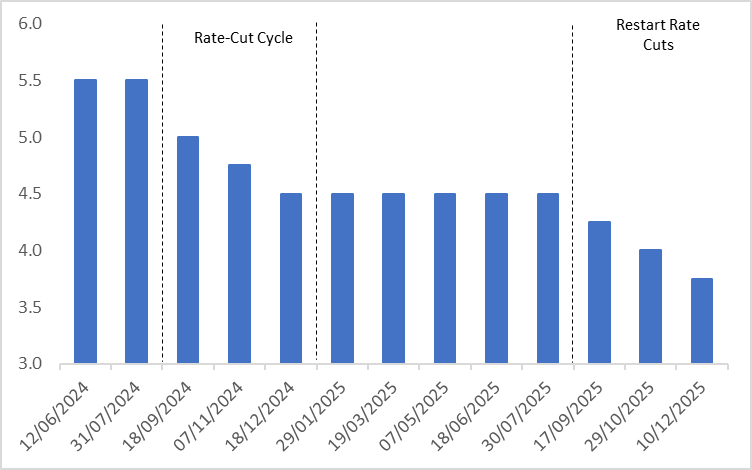

“弱就業” 現象的核心誘因是高利率環境。 儘管美聯儲從今年 9 月起已啟動降息週期,但由於降息啟動時點滯後、力度不足,當前市場利率仍處於較高水準(圖 2.2),難以有效扭轉就業增速放緩的態勢。 一個有力佐證是,各行業對利率的敏感度差異,能夠較好地解釋年初以來的招聘收縮現象 —— 建築業、採礦和伐木業、零售貿易、住宿和餐飲服務業等利率敏感型行業,恰恰是就業需求下滑最為顯著的領域。

圖2.2:美聯儲基準利率(%)

來源:路孚特,TradingKey

2.3 減少移民

另有兩項相關但非核心的影響因素,分別為移民規模縮減與政府部門裁員。 移民政策收緊從勞動力供給端對就業市場形成壓制:其一,特朗普就職后,美國年均移民數量從150萬人大幅回落至40萬人左右; 其二,9 月特朗普政府推出 H1B 工作簽證申請人需繳納 10 萬美元相關費用的新政,已造成移民工作許可申請量的快速下滑,這一變化或將對後續就業數據產生擾動。 不過從整體維度來看,移民因素對就業的拖累具有短期性和一次性特徵,並不會成為長期負面因素。

2.4 政府裁員

儘管今年年初至今聯邦政府雇員已累計縮減超10萬人,但由於這批人員大多轉入州或地方政府就職,政府部門整體的就業淨增量仍維持在4萬人上下。 從聯邦政府雇員的失業金申領數據來看,大部分被裁撤的公職人員都能實現快速再就業。 美國官方並未公佈政府裁員的具體規模,不過通過 Indeed 職位數據可觀測到相關進展:年初以來華盛頓特區的職位開放數量相較全美整體水準下滑顯著,但 10 月之後已基本企穩。 這一現象也說明,政府裁員對美國就業市場的衝擊同樣具有一次性特徵。

3. 為何出現「強經濟」?

“強經濟”是兩大因素共同作用的結果。 其一,上半年 「緊財政」 和 「高關稅」 的負面輿論衝擊逐步消退; 其二,AI 熱潮與美股科技股牛市,帶動了企業部門資本開支的擴張以及居民部門的財富效應。 鑒於特朗普團隊未來一年將全力籌備中期選舉,美國巨集觀政策大概率會保持 「雙寬鬆」 態勢,「強經濟」 的局面也有望持續。

4. 美股策略

我們有必要重申核心邏輯:2026 年美國經濟大概率會延續當下「弱就業、強經濟」冰火兩重天的態勢。 從一方面來看,就業市場的弱勢將促使美聯儲維持寬鬆政策取向,加碼降息會對美股形成利好; 另一方面,經濟的強勁表現本身利於企業經營,進而對美股構成進一步的抬升動力。 基於此,我們預判明年美股將持續走高並不斷刷新紀錄。 對於被動型投資者來說,可重點關注SPY、QQQ這類大盤ETF。

對於主動型投資者而言,在「弱就業、強經濟」疊加美聯儲降息的背景下,美股呈現結構性受益格局,利率敏感型與週期性板塊占優。 在利率敏感型行業中,科技板塊尤為突出。 AI 算力龍頭英偉達(NVDA)、AMD(AMD)顯著受益,降息降低其研發與產能擴張融資成本,疊加 AI 行業需求爆發,業績與估值雙升; 消費電子領域的蘋果(AAPL)也將因流動性寬鬆迎來估值抬升。 金融板塊是降息直接贏家,摩根大通(JPM)、美國銀行(BAC)等銀行股,既得益於凈息差壓力緩解,又受美聯儲流動性注入提振。 “強經濟”利多週期性板塊,埃克森美孚(XOM)等能源股,隨經濟韌性下的需求預期改善,股價有望上漲; 工業龍頭卡特彼勒(CAT)、波音(BA),依託全球基建與航空需求回暖,疊加融資成本下降實現基本面與流動性共振。

5. 總結

綜上所述,「弱就業、強經濟」的獨特態勢在美國並不常見。 在通脹可控的背景下,這種獨特的態勢利多於美股。 因此,投資者應重點關注上述的大盤ETF、利率敏感型與週期性板塊、以及這些板塊的龍頭企業。

推薦文章