美元一周預測:進一步回調仍有可能

- 美元指數(DXY)本周繼續承壓。

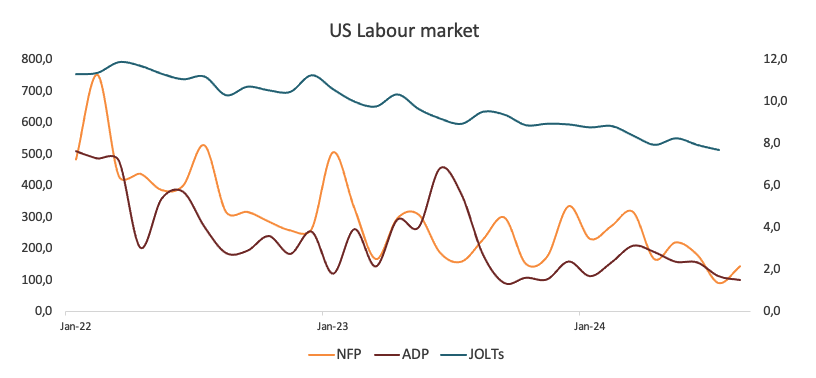

- 8 月份美國勞動力市場進一步降溫。

- 投資者的焦點轉向即將公布的美國 CPI 數據。

美元(USD)褪去了前一周的看漲表現,在過去幾天重拾跌勢。

盡管如此,盡管美元指數(DXY)在本周早些時候設法恢復了一些平衡,並在關鍵的 102.00 關口附近觸及多日頂部,但看跌情緒最終占了上風,在本周後半段將其拖回到遠低於 101.00 的水平。

美聯儲(Fed)可能在 9 月 18 日的會議上開始下調美聯儲基金目標範圍(FFTR)的預期再次升溫,加上美國經濟前景再次面臨一些威脅,導致美元出現負面價格走勢。

然而,降息的潛在規模仍不確定,主要取決於即將公布的經濟數據,尤其是下周的通脹數據。

9 月降息已成定局。降息規模尚不確定

在接近 102.00 關口(9 月 3 日)觸及多日高位後,隨著不同期限美國收益率的強勁下行趨勢,美元再次面臨更大的下行壓力。

盡管如此,在市場參與者猜測美聯儲是否會將利率下調 25 個基點或更大幅度時,堅定的看跌情緒仍使美元處於守勢。

與此同時,對美國經濟活動可能放緩的擔憂繼續受到關鍵基本面數據喜憂參半的挑戰。

就後者而言,根據最新的非農就業數據(+14.2萬),8 月份美國經濟新增就業崗位少於最初估計。雖然非農就業數據未達共識,但就業崗位的創造仍然健康,所有這些都表明勞動力市場狀況有所降溫,而不是預示著經濟衰退可能即將來臨。

芝加哥商品交易所集團(CME Group)的美聯儲觀察工具(FedWatch Tool)顯示,9 月份降息四分之一個基點的概率接近 73%,降息 50 個基點的概率約為 27%。

在萬眾矚目的 9 月降息之後,市場參與者預計將把註意力轉向評估美國經濟的表現,以衡量未來的降息幅度。目前,交易員預計今年剩余時間的寬松幅度約為 100 個基點。

盡管此前對經濟衰退的擔憂似乎有所緩解,但未來的經濟數據仍可能影響美聯儲的貨幣政策決策。

在美聯儲主席傑羅姆-鮑威爾為央行降低利率敞開大門之後,其他利率製定者也紛紛效仿:亞特蘭大聯儲主席拉斐爾-博斯蒂克警告說,保持過高的利率可能會損害就業。舊金山聯儲主席瑪麗-戴利建議降息以維持健康的勞動力市場,但降息幅度將取決於即將公布的經濟數據。

紐約聯邦儲備銀行行長約翰-威廉姆斯(John Williams)認為,更加平衡的經濟為降息提供了可能,但具體的行動方案取決於未來的經濟表現。威廉姆斯預計,今年年底失業率將在 4.25% 左右,然後回落到約 3.75% 的長期平均水平。美聯儲理事克裏斯托弗-沃勒(Christopher Waller)表示,現在是降息的時候了,重點是支持充分就業,使工資增長與美聯儲 2% 的通脹目標保持一致。最後,芝加哥聯儲主席奧斯坦-古爾斯比(Austan Goolsbee)周五認為,美聯儲需要降低利率以維持健康的勞動力市場,而且有必要多次降息。

我們對國際貨幣政策有何期待?

歐元區、日本、瑞士和英國都面臨著越來越大的通貨緊縮壓力。為此,歐洲中央銀行(ECB)在 6 月份實施了 25 個基點的降息,並在 7 月份保持了謹慎的立場。雖然歐洲央行的政策製定者仍不確定夏季過後是否會進一步降息,但投資者已經預計今年晚些時候還會有兩次降息。

與此同時,澳大利亞儲備銀行(RBA)采取了不同的做法,在 8 月 6 日的會議上維持利率不變,並發出了更加鷹派的信號。市場預期澳大利亞央行可能會在 2024 年第四季度的某個時候開始放松利率。

相比之下,日本央行(BoJ)在 7 月 31 日采取了鷹派舉措,將利率上調 15 個基點至 0.25%,令市場大吃一驚。盡管日本央行的一些官員最近發表了鷹派論調,但貨幣市場認為該央行在未來 12 個月內只會收緊 25 個基點。

重新關註政治動態

自卡馬拉-哈裏斯(Kamala Harris)成為即將於 11 月 5 日舉行的美國大選的民主黨總統候選人以來,民意調查對潛在結果的看法不一。不過,值得註意的是,特朗普再次執政以及可能重新引入關稅,可能會擾亂甚至逆轉美國經濟當前的通貨緊縮趨勢,從而可能導致美聯儲降息周期縮短。另一方面,一些分析師認為,如果哈裏斯獲勝,可能會導致稅收增加,如果經濟活動放緩,美聯儲放松貨幣政策的壓力也會增加。

即將發生的重要事件

下周美國最重要的事件無疑是公布 CPI 通脹數據。進一步表明通貨緊縮壓力依然良好的信號將鞏固本月晚些時候降低利率的理由。然而,如果出現積極的意外,則可能為降息 50 個基點創造條件。美聯儲的封鎖期將於本周末開始。

美元指數技術分析

能首先跌至 8 月 27 日錄得的 2024 年低點 100.51,然後跌至心理上重要的 100.00 水平。

看漲嘗試應會在 9 月 3 日的 9 月頂部 101.95(8 月 8 日的周峰值 103.54 之前)和關鍵的 200 日均線遇到直接阻力。

日間相對強弱指數(RSI)在過去幾周跌入超賣區後已反彈至 40 水平附近。

推薦文章