【美股收評】CPI利好被中東戰火「搶戲」!油價大漲近5%,道指跌近290點、甲骨文飆升9%

FX168財經報社(北美)訊 週三(3月11日),美國股市收盤表現分化,市場對於溫和的通脹報告反應平淡,焦點更多集中在美國與以色列針對伊朗的戰爭持續升級,以及由此引發的能源與經濟連鎖影響。

當天交易大部分時間走勢反覆,投資者在油市供應擔憂與政策干預之間來回拉扯。伊朗繼續襲擊遭封鎖的霍爾木茲海峽內船隻,但石油輸出國組織(OPEC)試圖安撫市場,稱沙特已提高產量;與此同時,國際能源署(IEA)也同意從戰略儲備中釋放4億桶石油,這是該機構歷史上最大規模的一次釋儲行動。

截至收盤,道瓊斯工業平均指數下跌289.24點,跌幅0.61%,報47417.27點;標普500指數下跌0.08%,收於6775.80點;納斯達克綜合指數上漲0.08%,報22716.13點。三大股指中,道指跌幅最爲明顯,而芯片股相對抗跌,爲科技股佔比較高的納指提供了支撐。

(圖源:FX168)

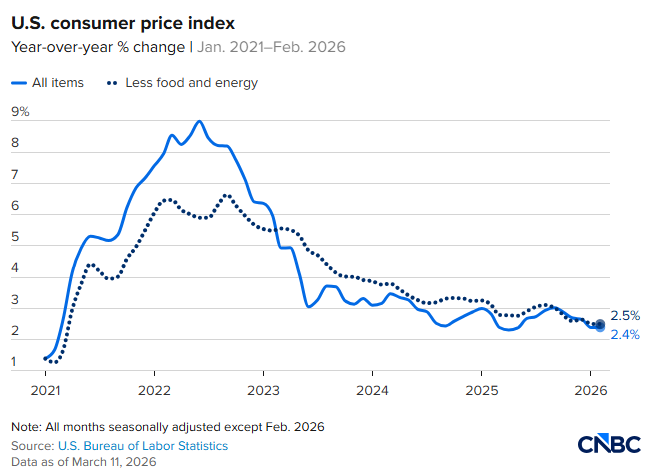

通脹數據溫和,卻被戰爭陰影蓋過

美國勞工部當天公佈的消費者物價指數(CPI)顯示,2月通脹維持溫和,同比上漲2.4%,與道瓊斯調查的經濟學家預期一致。這也意味着,美國通脹距離美聯儲2%的目標已縮窄至僅約半個百分點。

(圖源:美國勞工統計局、CNBC)

表面上看,這份報告本應緩解市場對通脹的擔憂,但投資者幾乎無暇慶祝。原因在於,這份數據反映的是伊朗戰爭爆發前的價格狀況,而近期原油價格飆升,可能在未來重新推高通脹。更何況,近幾個月來,美國勞動力市場放緩跡象正在逐漸增多,也讓市場開始擔心經濟增長動能是否會進一步減弱。

Keator Group管理合夥人Matthew Keator表示:「在這樣一個充滿不確定性的環境裏,市場和投資者某種程度上都在渴望任何一種信號,不管是朝哪個方向的。」他指出,此前已經出現過一些虛假或不準確的報道,而市場就會隨着這類消息來回波動。

Keator進一步強調,市場眼下最關注的核心問題仍然是能源價格對消費者的衝擊。「問題的核心在於消費者,以及持續性的油價上漲衝擊將如何影響消費者的錢包和他們的支出習慣。」在他看來,如果油價高企持續時間過長,最終受影響的不僅是通脹預期,更是美國消費支出的韌性。

霍爾木茲危機持續發酵,油價成市場核心變量

市場波動的核心,仍然是霍爾木茲海峽局勢。週三,WTI原油期貨上漲4.55%,收報87.25美元/桶;布倫特原油也上漲4.76%,至91.78美元/桶。值得注意的是,這一漲勢出現在國際能源署(IEA)宣佈釋放4億桶戰略儲備之後,表明市場對供應衝擊的擔憂並未因政策干預而明顯消退。

(圖源:FX168)

Laird Norton Wetherby首席投資官Ron Albahary表示,IEA的決定「並沒有解決那些將影響全球經濟的其他問題」。他特別提到,經由霍爾木茲海峽運輸的成品油,例如航空燃油,仍然構成嚴重隱患。

他表示:「我認爲,市場眼下正在艱難思考的一點是,究竟哪裏纔是當前局勢的‘退出路徑’。」他補充說:「雙方都已經立場強硬,很難看出這件事在短期內會以一種積極的方式收場。」

從地緣局勢看,油價高企並非沒有原因。美國軍方週二在霍爾木茲海峽附近擊沉多艘伊朗船隻,其中包括16艘佈雷船,當時德黑蘭正試圖在這一全球最關鍵的能源航道之一佈設水雷。英國海事貿易行動辦公室(UKMTO)週三也表示,伊朗海岸附近有三艘貨船遭到投射物襲擊,其中一艘位於霍爾木茲海峽內。此外,伊朗軍方發言人Ebrahim Zolfaqari向美國喊話稱,「準備好迎接200美元/桶的油價吧,因爲油價取決於地區安全,而你們已經破壞了這種安全。」

這也發生在特朗普本週稍早聲稱戰爭將「很快結束」之後不久。巴克萊歐洲股票策略主管Emmanuel Cau在週三的一份報告中寫道,特朗普在油價極端波動後暗示戰爭可能很快結束,或許意味着他的「承受痛閾」已經被觸及。Cau指出:「油價飆升持續的時間越長,對企業盈利和估值構成的下行風險就越大。」

美聯儲或繼續按兵不動,滯脹擔憂擡頭

在貨幣政策層面,市場普遍預計美聯儲將在即將召開的政策會議上維持利率不變。決策者面臨的難題在於,一方面油價飆升可能重新推高通脹,另一方面勞動力市場卻已顯現放緩跡象。

這種「價格上行、增長轉弱」的組合,也讓市場對滯脹的擔憂逐漸升溫。Horizon Investment Services首席執行官Chuck Carlson表示:「我認爲‘暫時性’這個詞可能會重新回來。」他認爲,儘管油價飆升重新加劇了市場對通脹的擔憂,但決策層當前可能更加關注就業市場的變化。「我認爲,儘管油價飆升,他們現在可能更擔心就業,而不是通脹。」

換句話說,美聯儲眼前面對的,不再只是「通脹是否回落」的單一問題,而是如何在高油價風險與經濟放緩信號之間尋找平衡。一旦能源衝擊持續時間超過預期,政策空間將進一步受到擠壓。

科技股提供支撐,甲骨文成市場亮點

儘管大盤整體承壓,科技板塊仍展現出一定韌性,成爲納指得以逆勢收漲的重要支撐。其中,甲骨文成爲週三市場最亮眼的個股之一。該股大漲9%,此前公司公佈的第三財季盈利和營收雙雙超過分析師預期,同時還上調了2027財年的營收展望。

(圖源:CNBC)

這一表現提振了科技板塊整體情緒,也反映出市場仍然看好人工智能(AI)相關支出熱潮延續至2027年的可能性。與整體市場的謹慎情緒相比,具備明確業績支撐和AI敘事加持的大型科技公司,仍然能夠吸引資金流入。

與之相對的是,部分金融和消費類個股明顯承壓。此前報道稱,摩根大通下調了部分由私募信貸集團持有貸款的估值,並收緊了對該領域的貸款政策,這一消息拖累Ares Management和Apollo Global等相關公司股價走低。

消費股方面,金寶湯股價大跌,此前這家包裝食品公司下調全年業績指引,並警告稱,美國調整後的關稅政策將在下半年帶來更大壓力。國防企業AeroVironment也因2026年調整後利潤預期低於市場估計而下跌。

市場目光已從「溫和通脹」轉向「未來衝擊」

整體來看,週三市場的核心特徵在於:投資者對已經公佈的溫和通脹報告興趣有限,而是將注意力集中在戰爭升級、油價波動與未來經濟路徑上。

當前市場真正關心的,並不是2月通脹是否溫和,而是伊朗戰爭是否會讓油價持續處於高位,以及這種衝擊最終會怎樣傳導至消費者支出、企業盈利和美聯儲政策決策。

在霍爾木茲海峽風險尚未解除、國際油價高位波動、就業市場邊際放緩的背景下,華爾街短期內恐怕仍將維持高波動態勢。對市場而言,下一階段決定方向的關鍵,已經不再只是經濟數據本身,而是中東局勢與能源價格能否儘快穩定下來。

推薦文章