山寨幣季節回歸了嗎?探討比特幣主導地位和山寨幣市場的黃金交叉

- 山寨幣季節顯示出重大回歸的跡象,因為山寨幣市場市值圖表閃現出四年來的首次金叉。

- 比特幣主導地位在週二從5月7日的65%峰值下滑至63%,暗示資本輪換加劇。

- 以太坊強勁的看漲回歸可能會吸引零售投資者,因為對山寨幣的興趣在增長。

在比特幣(BTC)牛市周期期間,山寨幣市場變得難以導航,敘事碎片化、孤立的反彈、流動性緊縮和巨額代幣解鎖。然而,最近幾週,山寨幣市場發出了重大轉機的潛力信號,伴隨著比特幣主導地位的急劇下降。

最近的K33研究報告指出,"目前不太可能出現廣泛的山寨幣季節,因為資本正集中於選擇性的贏家,而不是無差別地提升所有代幣。"換句話說,某些加密項目可能會大幅反彈。同時,那些沒有體現現實世界效用和市場適應產品的山寨幣,甚至那些未能吸引用戶的山寨幣,可能會錯過山寨幣季節。

山寨幣季節即將來臨,金叉信號潛在反彈

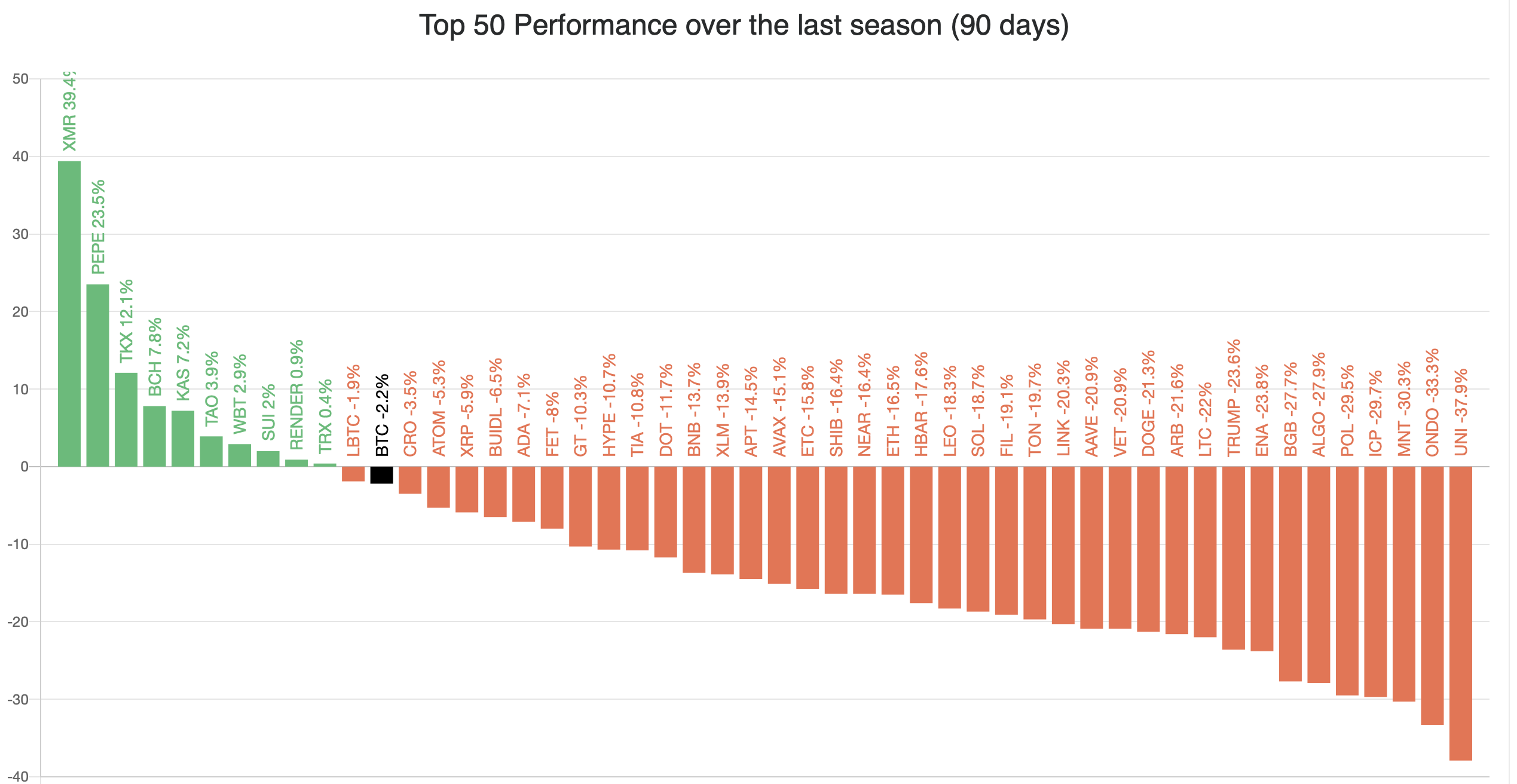

山寨幣季節是指在加密市場中,替代加密貨幣(山寨幣)表現優於比特幣的時期,受到各類代幣顯著反彈的支持。山寨幣季節開始於前50名代幣中,除穩定幣和資產支持代幣外,75%的代幣在90天內表現優於比特幣。根據Blockchaincenter.net的數據,在過去90天中,前50名加密貨幣中僅有10個代幣表現優於比特幣。這表明,儘管山寨幣季節的早期跡象正在出現,但全面反彈可能仍需一段時間。

前50名代幣90天表現 | 來源: blockchaincenter.net

根據山寨幣市場市值圖表,金叉形態正在形成,進一步加劇了全面山寨幣季節的夢想。該形態發生在短期移動平均線(例如50日均線)上穿長期移動平均線(如200日均線)時,從而發出市場進入顯著上升趨勢的高概率信號。

根據加密分析師和投資者OxNobler在X上分享的圖表觀察,自2021年以來首次出現金叉。根據該形態,山寨幣經歷了廣泛的反彈,山寨幣市場市值從略低於1500億美元躍升至1.67萬億美元。如果歷史重演,金叉可能會在四年來首次引發山寨幣市場的重大反彈。

山寨幣市場市值 | 來源:OxNobler

比特幣主導地位下滑,山寨幣蘇醒

自4月7日因關稅觸發的低點74,508美元以來,比特幣價格保持強勁的看漲動能,週一漲至105,819美元,顯示出由宏觀利好因素驅動的恢復力量,包括貿易和關稅緊張局勢的緩解,以及美聯儲(Fed)在政策上對利率決策的鴿派立場。這一反彈與更廣泛的風險偏好情緒相一致,使比特幣的表現優於股票。

"資本流入比特幣的趨勢似乎持續,反映在實現市值上,達到新的歷史高點,ETF在過去兩週的流入超過9.2億美元。鏈上數據也證實,持有虧損的代幣顯著減少,超過300萬個BTC回歸盈利,"最新的Bitfinex Alpha報告指出。

比特幣維持著穩固的技術結構,受到激增的現貨交易所交易基金(ETF)流入和機構興趣的支持。短期的回調可能會迅速被吸收,因為投資者會在下跌時買入,這可能導致持續上漲,達到新的高點。

BTC/USDT 日線圖

與此同時,比特幣主導地位(BTC.D)代表比特幣市值占總加密市場市值的百分比,從5月7日的65.37%峰值急劇下降至62.2%。這一下降發生在由於美中之間的貿易談判進展而引發的市場普遍反彈的背景下。

比特幣主導地位的下降通常預示著山寨幣季節的到來,因為資本從比特幣流向山寨幣。這種資本輪換反過來推動山寨幣的反彈。在2021年,比特幣主導地位在73.62%達到峰值後回落,推動了山寨幣的反彈。隨著BTC.D的擴張,市場的熱議是反轉可能即將到來,山寨幣季節可能隨之開始。

BTC.D 周線圖

以太坊價格回歸可能加速山寨幣季節

ETH/BTC比率自2022年12月的0.0881峰值以來持續下滑,反映出與比特幣強勁的利好因素相比,山寨幣市場的疲軟。歷史上,這一交易對被視為山寨幣表現的風向標,持續的下行趨勢表明,至少在短期內,山寨幣的廣泛反彈是一個空想。

ETH/BTC 周線圖

然而,從4月7日的低點1,385美元到約2,621美元的高點,以太坊(ETH)的大幅反彈觸發了ETH/BTC交易對的反轉,測試了0.0176,這是自2019年12月以來的最後一次測試。該比率目前為0.0239,反映出26.4%的增長,顯示出以太坊相對於比特幣的實力在增強。

與此同時,ETH/USD在撰寫時的交易價格為2,460美元,反映出市場動態的變化,交易者需要迅速準確地對價格波動和更廣泛市場的發展做出反應。

加密貨幣價格 FAQs

代幣的發布影響了市場參與者的需求和采用。加密交易所的上市加深了資產的流動性,並為資產網絡增加了新的參與者。這對數字資產來說通常是看漲的。

黑客攻擊是攻擊者通過漏洞、漏洞或其他方法從交易所或任何其他加密平臺的DeFi橋接器或熱錢包中捕獲大量資產的事件。然後,剝削者將這些代幣轉移出交易平臺,最終出售或交換資產,以換取其他加密貨幣或穩定幣。這類事件通常涉及大規模恐慌,引發股市拋售。

美聯儲的利率決定等宏觀經濟事件主要通過對美元的直接影響來影響加密資產。利率的上升通常會對比特幣和山寨幣的價格產生負面影響,反之亦然。如果美元指數下跌,風險資產和相關的交易杠桿就會變得更便宜,從而推高加密貨幣的價格。

減半通常被視為利好事件,因為礦商獲得的區塊獎勵減半,從而限製了比特幣的供應。在需求持續的情況下,如果供給減少,資產價格就會攀升。

推薦文章