Base 和Solana在低價值 DEX 流量中佔據最大份額

2024 年 DEX 流量有所增長,一些連鎖店幾乎每週都會報告新記錄。然而,部分流量用於低價值互換,被認爲可能是提高指標的噱頭。

最近的沙丘委員會透露,並非所有 DEX 都trac高質量的流量。當過濾0.10 美元以下的低質量交易時, Solana和 Base 的結果具有最大的明顯差異。

鏈上研究人員顯示, Solana和 Base 的 DEX 流量增長最大,但在過濾掉低價值交易時卻出現了顯着差異。這些交易只佔 DEX 流量的一小部分,但增加了活動水平,創造了大規模採用的假象。

L1 和 L2 鏈的交易和用例仍然是分層的,每個網絡都有不同的用例和文化。 Raydium仍然是Solana上市場份額最高的 DEX,帶來了與新推出的 meme 代幣相關的低價值交易份額。

Base 目前擁有 120 萬日活躍用戶,而Solana報告有 550 萬活躍錢包。這些鏈的活動的很大一部分是 DEX 互換,反映了對風險投資的需求。高流量的另一個來源可能來自互聯的錢包或團隊,它們爲模因代幣創造了清洗交易活動。這樣的錢包集羣通過微交易來增加流量。

Base 的目標是打造一種鏈上樂趣的形象,而不是一個存在真正損失風險的徹頭徹尾的模因代幣賭場。該鏈專注於樂趣和微交易,包括 Circle (USDC) 的交易。然而,即使有了這樣的概況,人們仍然懷疑所有的基礎流量是否完全是有機的。

Base 一直在提高吞吐量和 Gas 價格,旨在將自己與其他 L2 鏈區分開來。最近的活動和 Gas 費用的上漲看起來不如其他 L2 鏈自然。

低價值交易將 DEX 流量轉向 Base 和Solana

低價值交易不僅是由於小規模代幣交易或 meme 代幣活動造成的。一些流量被認爲是非有機的,是提高連鎖指標的工具。並不總是能夠區分低價值投注、小額支付和非有機流量。

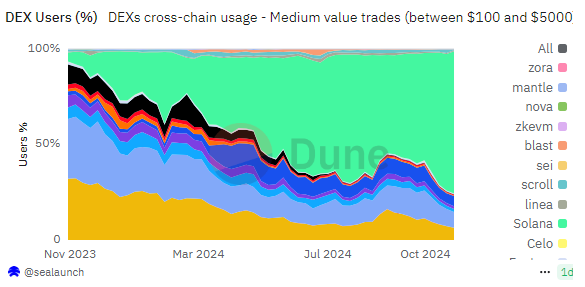

對於Solana和 Base 來說,標準化的高流量指標使鏈得以正確看待,顯示出它們真正增長的範圍。 Solana在 100 美元至 5,000 美元的掉期交易中保持領先地位,而 Base 的市場份額較小。

從積極的一面來看, Solana 10 月份的流量與興趣高漲有關,可能反映了自然活動。 Solana交易仍然使用機器人來提高速度和效率,但與尋求下一個獲勝代幣的真實用戶相關聯。

儘管Ethereum在高頻交易和一些模因代幣方面已被忽略,但其網絡仍然擁有最大的交易價值,交易額超過 50,000 美元的最大份額。Ethereum仍然佔所有 EVM 兼容 DEX 鏈(包括 Base)的 34% 以上。 DEX 仍然主要用於中、高和超價值交易,因爲這些市場通常是爲更有經驗的加密用戶保留的。

DEX 在加密貨幣交易中的比重持續增長

儘管存在低價值流量的潛力,但去中心化交易所對加密貨幣領域的影響力仍在不斷擴大。隨着 Meme 代幣取代山寨幣以實現投機和社區潛力,DEX 交易量從中心化交易所獲得了更大的份額。繼 2024 年呈上升趨勢後,去中心化交易量與中心化交易量的比率在 10 月達到峯值。

這個成功的月份導致DEX 月度交易量超過118B 美元,超過了 9 月份的交易量。 10 月份的結果仍落後於 2021 年同月,當時接近牛市頂峯時 DEX 的交易量超過 $170B。

DEX 活動仍然包括機器人戰爭,其中Solana仍然處於領先地位,佔機器人驅動流量的 77%。Ethereum約佔機器人流量的 18%,而 Base 則約佔機器人活動的 5%。 DEX 在高流量或高價值方面也存在差異,具體取決於市場類型和流動性深度。

基礎活動高峰的來源之一是 Aerodrome 上的目標流動性對。由於在一定價格範圍內可用的深度流動性,這些貨幣對吸引了大量流量。最近,Aerodrome 在一個週期內完成了50 億美元的交易量,延續了過去幾個月的增長趨勢。

推薦文章