本週大事件!歐洲央行降息將成爲陷入困境的歐元區罕見亮點

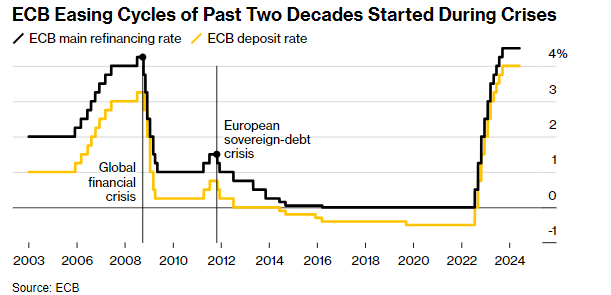

FX168財經報社(歐洲)訊 本週的降息對於歐洲央行來說是一個里程碑。

二十年來,決策者首次能夠在沒有金融緊急情況的情況下啓動貨幣寬鬆週期。相反,投資者表現出對歐元區的信心。

然而,儘管表面上平靜,但歐元區經濟開始顯現數十年來積累的問題所帶來的後果。在美國經濟活力和中國崛起的背景下,歐元區經濟日益黯然失色,經濟增長乏力、生產率低迷、人口結構不佳,主要國家公共財政臃腫。

良性市場和復甦的經濟爲布魯塞爾和各國首都提供了難得的喘息空間來應對這些挑戰。如果政客們——本週正在應對歐洲選舉——不利用這個機會盡快推出促進增長的改革和公共財政修復,該地區就有可能進一步陷入無足輕重的地位。

彭博經濟首席歐洲經濟學家Jamie Rush表示:「如果不發生重大震動,歐盟的全球實力將大大減弱,而美國將與中國爭奪經濟霸權。」

(圖源:彭博社)

歐元區目前明顯感受到了轉折點。歐洲央行降息之際,歐元歷史上最嚴重的通脹似乎已基本結束,經濟剛剛因意外的增長而結束。

意大利債券與德國債券之間的利差(衡量風險的一個關鍵指標)在 2024 年初收窄至兩年來的最低水平。儘管收益率有所上升,因爲投資者正在評估鑑於經濟比預期更具韌性,歐洲央行可以降息多少,但並沒有跡象表明市場會出現 2022 年首次加息前那種分裂擔憂。

先鋒資產管理公司 (Vanguard Asset Management) 全球利率主管Roger Hallam表示:「‘歐洲一團糟’——過去你總是從該地區以外的投資者那裏聽到這種話。現在你聽不到這種話了。」

(圖源:彭博社)

支持這一觀點的是區域層面更具凝聚力的政策背景,其中包括歐盟此前難以想象的疫情時期復甦計劃——NextGenEU(甚至涉及債務集中),以及歐洲央行爲刺激經濟和抑制債券市場而推出的新的應對危機工具。

去年,投資者恐慌導致美國和瑞士銀行倒閉,這證明了該地區的韌性。歐元區沒有出現此類事件,今年晚些時候,歐元區將迎來統一監管制度實施十週年。

然而該地區的長期問題看上去比以往更加嚴峻。

國際貨幣基金組織高級官員Alfred Kammer在 5 月份警告稱: 「儘管歐洲現在表現更好,但老齡化、氣候變化和全球分裂等深層結構性挑戰仍在等待我們。」

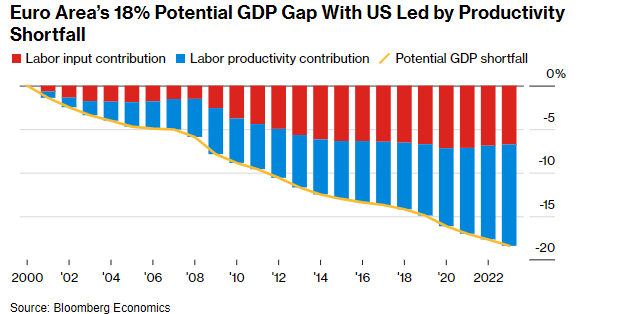

生產力低下,以及隨之而來的潛在增長乏力,就是其中一個問題。自本世紀初以來,歐盟整體在這方面的表現一直比美國差。歐洲國際政治經濟中心在 5 月份的一項研究中表示,結果就是生活水平提高緩慢和「全球經濟實力下降」。

據彭博經濟研究稱,自 2000 年以來,歐洲和美國經濟之間的差距在 2023 年達到潛在 GDP 的 18% 左右,相當於 3 萬億歐元以上(3.3 萬億美元),該公司估計,到 2050 年這一缺口將達到近 40%。

德國財政部長Christian Lindner上個月在意大利與同行舉行會議時對記者說:「我們歐洲人應該做出更多努力」,此次會議主要討論了美國和歐洲之間的差距。

另一個主要問題是人口老齡化——這加劇了人們對低潛在增長率和債務可持續性的擔憂,尤其是因爲該地區的養老金主要由當前稅收收入提供公共資金。

牛津經濟研究院經濟學家Oliver Rakau表示:「出生率比預期的要差得多。這不是兩三年或五年內的問題,但從長遠來看,這是一個大問題。」

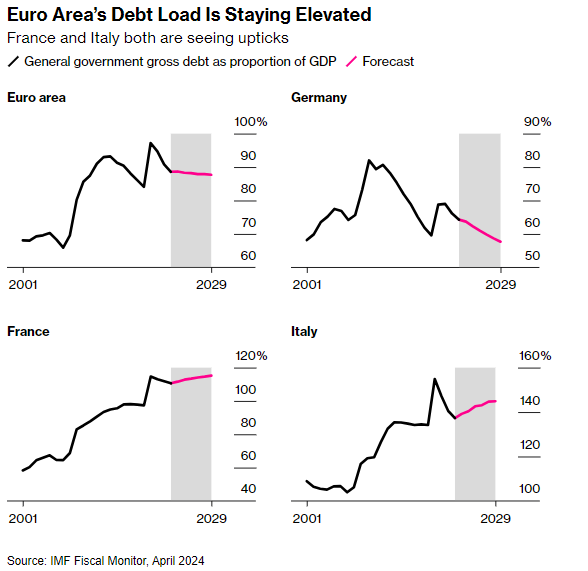

最緊迫的是那些已經難以實施財政緊縮政策的國家的公共財政狀況惡化。據 Scope Ratings 稱,意大利將在短短三年內成爲歐洲最大的債務國。

國際貨幣基金組織的預測顯示,這些國家的債務佔國內生產總值的比例正在上升,法國和比利時的赤字也遠高於歐盟試圖執行的 3% 的上限。

週五晚些時候,標準普爾全球評級將法國的評級下調一級至 AA-,突顯出法國政府在新冠疫情和能源危機期間花費巨資後,未能實現控制預算缺口的計劃。

(圖源:彭博社)

雖然債券市場顯示投資者並未受到干擾,但該地區之前的主權動盪爲我們提供了有益的教訓,讓我們知道情緒轉變的速度有多快。

「風險正在上升,」 LBBW 首席經濟學家、前標普全球評級高級評級分析師Moritz Kraemer表示。「我認爲市場還沒有足夠的焦慮。」

儘管政府可能會通過削減開支或增加稅收來控制債務赤字,但從長遠來看,修復公共財政的最佳前景仍是通過實現更好的經濟增長。

這是歐盟層面的理念目前正在蓬勃發展的一個領域。

4月中旬,意大利前總理恩里科·萊塔提交了一份關於歐盟單一市場未來的報告。除其他內容外,他還敦促電信運營商進行整合,並進一步整合能源市場。

歐洲央行前行長馬里奧·德拉吉即將發佈一份備受期待的關於歐洲競爭力未來的報告,該報告將試圖通過呼籲「徹底變革」來阻止歐洲競爭力的下滑,這些變革可能包括降低監管負擔,在某些情況下還包括大規模補貼。

他在4月份表示:「如果沒有經過戰略設計和協調的政策行動,我們的一些行業關閉產能或遷往歐盟以外是合乎情理的。」

與此同時,法國總統埃馬紐埃爾·馬克龍也在推行自己的議程,包括推動更大程度的資本市場一體化,以效仿美國在創建龐大資金池方面的成功。

上個月,他告訴彭博社:「我擔心的不僅僅是法國,還有歐洲與美國和中國的對比。我的首要任務是制定一項歐洲政策,即我們必須更加創新,我們必須創造一個更加高效的資本市場,我們必須從歐洲共同預算和私營部門投入更多資金。」

儘管歐盟從來不缺少難以實現的想法,但歐盟自我完善的動力無疑比以往更加強勁。

法國巴黎銀行首席歐洲經濟學家Paul Hollingsworth表示:「我希望,在萊塔報告和即將發佈的德拉吉報告以及歐盟選舉的推動下,政策制定者有機會集中精力解決重要問題。」

但太平洋投資管理公司 (Pimco) 的投資組合經理Konstantin Veit指出,歐洲的執行記錄並不出色。「此類報告包含許多正確內容,但如果以史爲鑑,那麼實際上可能很少有內容會得到實施,」他說。

大型報告和倡議曾經是歐洲一體化進程中較爲正常的方式,歐洲在 20 世紀 80 年代努力打造其標誌性成功之一——單一市場就證明了這一點。

但最近的創新,例如德拉吉在2012年創建的市場鎮靜工具和大流行期間的復甦基金措施,都是在動盪中誕生的。

法國興業銀行集團首席經濟學家Michala Marcussen表示:「我希望看到下一代歐盟 2.0,甚至是永久性歐盟,與資本市場聯盟相結合。我希望我們不必再經歷另一場危機才能繼續前進。」

推薦文章