美元重挫至四年低位,特朗普仍稱「美元表現很好」?

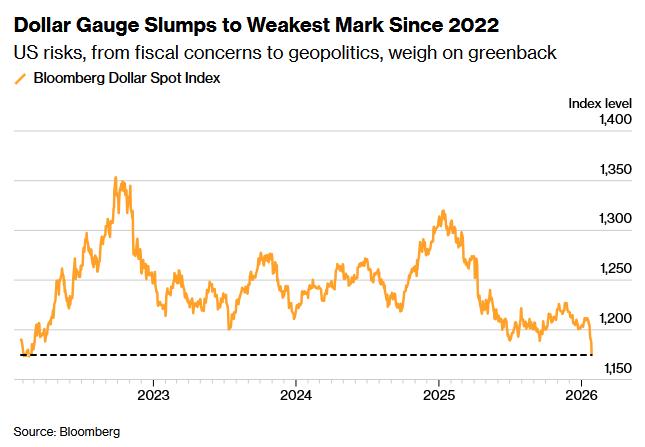

TradingKey - 美元正遭遇近四年來最猛烈的一輪拋售潮,彭博美元指數週二跌至2022年3月以來最低水平。

儘管如此,美國總統唐納德·川普在愛荷華州出席活動時的講話卻顯得異常樂觀。當被問及是否擔心美元貶值時,他表示「美元表現得很好」,並補充稱當前匯率水平有利於美國的貿易競爭力。

他甚至暗示自己有能力影響美元匯率,聲稱「我可以讓它像溜溜球一樣漲跌」。

市場普遍認為,美國總統川普的表態釋放了一個明確信號,美國政府默許甚至鼓勵美元走弱,從而更加刺激交易員加大拋售力度。

納索銀行首席經濟學家 Win Thin 表示,川普的言論引發了新一輪美元拋售,並可能導致美元進一步貶值。

他指出,川普政府內的許多官員都希望透過壓低美元匯率來增強美國出口產品的國際競爭力。然而,他也提醒,這是一次有風險的選擇。雖然適度的匯率下調能暫時帶來經濟刺激效果,但一旦市場信心失控,貨幣貶值可能引發更嚴重的金融動盪。

事實上,市場對於美元持續走弱的擔憂不僅是總統言論,還有一系列深層次、結構性擔憂——美國政策走向的高度不確定性(如川普曾提出「接管格陵蘭」計劃震驚市場)、對聯準會獨立性的潛在干預風險、財政赤字膨脹和債務可持續性問題,以及美國國內政治極端化加劇等。

摩根士丹利新興市場貨幣策略主管 James Lord 表示,「非常規催化劑正在推動美元走弱」,政策不確定性正在打擊投資者對美國資產的興趣。

日圓干預預期升溫,全球貨幣集體走強

近期日圓的大幅上漲成為壓制美元走勢的關鍵因素之一。

上週五,據交易員透露,紐約聯準會與多家金融機構聯繫,詢問美元兌日圓的報價情況。這一舉動通常被視為干預前的預備步驟,引發了市場對美日可能聯手干預匯市的猜測。

DWS Americas 固定收益主管 George Catrambone 指出,聯準會官員就美元兌日圓(USD/JPY)匯率進行的問詢「進一步推動美元走低」。在此背景下,日圓迅速反彈,兌美元一度升至 152.43,為近三個月新高。

日本財務大臣片山皋月在七大工業國集團(G7)會議後表示,如有必要,日本政府將與美國密切協作,針對匯率波動採取適當措施。他的這一表態進一步強化了市場對聯合干預的預期,支撐了日圓的強勢表現。

與此同時,美元的持續疲軟也在推動全球主要貨幣普遍上漲。

週二,歐元(EUR/USD)升至 1.1990 美元,為自 2021 年以來最高點;英鎊(GBP/USD)上漲 0.8%,達到 1.3791 美元,同樣創出近三年新高;瑞士法郎(USD/CHF)更是大漲 1.4%,至每美元 0.7660,創下自 2015 年以來的強勢紀錄。

三菱日聯金融集團(MUFG)分析師表示,在市場對美國政策前景憂慮加劇之際,歐元正在「受益於其作為『反美元貨幣』的角色」。

政策矛盾與政治不確定性加劇美元貶值預期

當前,市場對美國政策環境的信心持續下滑,包括對聯準會獨立性的質疑不斷升溫、聯邦預算赤字持續擴大、政府支出缺乏節制,以及美國國內政治極端化的趨勢日益嚴重,這些因素共同削弱了市場對美元穩定性。

與此同時,川普的不確定性決策風格進一步加劇了上述擔憂。他不僅多次對海外盟友表現出咄咄逼人的外交姿态,還在國內財政、稅收和貨幣政策方面做出令人意外的表態。例如,威脅「接管」格陵蘭島的言論雖然未付諸實施,卻凸顯出其部署外交及經濟戰略上的隨意性和出人意料。

川普即將決定下任聯準會主席人選,市場普遍擔心新任主席或將更偏向寬鬆立場,對貨幣穩定性產生挑戰。

此外,美國國內政治不穩定持續升溫,政府再度面臨部分關門風險。在明尼蘇達州移民執法事件發酵之後,參議院民主黨威脅若未就 ICE(移民與海關執法局)資金處理達成一致,將阻止撥款法案繼續推進。如果本週五前臨時財政協議無法延期,聯邦政府可能出現部分停擺。

法國興業銀行外匯策略主管 Kit Juckes 就指出,美元多頭仍面臨許多風險因素,其中包括政府關門可能性。「美國經濟增長仍可能決定聯準會的寬鬆程度,從而決定美元是否會從目前水平大幅走軟。」

「美元面臨的結構性阻力——對美國貿易和安全政策信心下降、聯準會政治化以及美國財政信譽惡化——可能會抵消更為中性的週期性美元背景,並導致美元進一步下跌,」布朗兄弟哈里曼公司全球市場策略主管 Elias Haddad 表示。

債務風險令市場信心受挫

儘管近期美國公債殖利率出現上升,市場廣泛預計聯準會將在即將召開的議息會議上維持利率不變——這兩項因素通常被視為支撐美元走強的重要條件——然而,美元近期卻持續走軟。

Miramar Capital 聯合創始人兼高級投資組合經理 Max Wasserman 指出,美國政府當前的矛盾政策正令市場感到擔憂。他表示,美國一方面希望透過大幅降息刺激經濟,另一方面財政赤字卻愈發龐大。「我們現在談論的是一個希望大幅降低利率,但同時赤字卻不斷增加的政府。」

他進一步指出,與美國財政擴張背道而馳的是,其他同樣面臨高債務的問題國家如今反而更趨謹慎。他們可能會避免降息,轉向改善財政和貨幣政策結構,以維護經濟長期穩定。

美國當前的聯邦債務已突破 38 兆美元,創下歷史紀錄,背後是長期財政赤字、前期推動的減稅政策以及應對各種危機所需的大量緊急支出。自去年川普重返政壇以來,其多次呼籲聯準會降息,以降低融資成本、推動經濟擴張。

然而,美國長期利率依舊高企,尤其是 30 年期公債殖利率居高不下,這反映出投資者對通膨持續性和財政可持續性的擔憂未減。Wasserman 直言:「我們在世界市場上沒有展現出任何真正的財政責任感。事實上,我們正在做的事情恰恰相反。」

與此同時,選擇權市場的數據進一步印證了市場對美元未來走軟的預期正在加劇。根據彭博數據顯示,押注美元貶值的短期選擇權合約溢價已升至 2011 年數據紀錄以來的最高水平,其他主要貨幣的看漲押注也升至數月新高,與去年 4 月川普推出關稅後市場情況相當接近。

彭博策略師 Mark Cranfield 表示,本週 G10 貨幣的選擇權交易量大幅增加,顯示美元貶值主題正在獲得越來越多投資者的關注。他指出:「本週 G10 貨幣選擇權的巨大成交量支持了美元貶值主題正在投資者中獲得關注的觀點。無論聯準會的匯率查詢是否是所謂『海湖莊園協議』的開端,宏觀交易員都在自行判斷美元正處於下滑通道。」

推薦文章