恆力期貨能化日報20250605

一眼通

油品

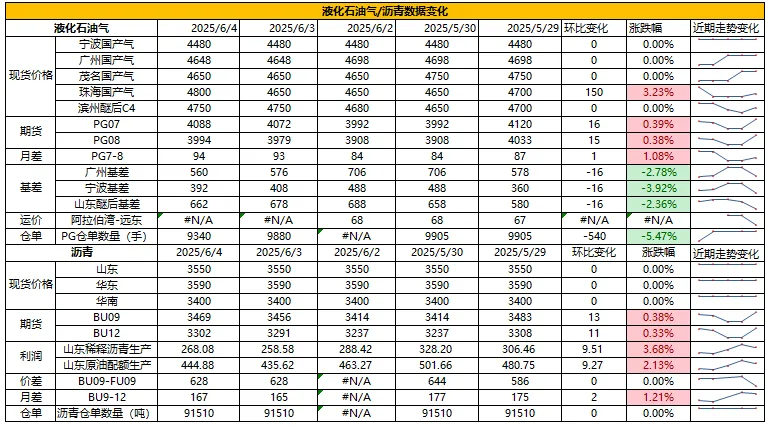

LPG

方向:震盪偏弱

行情回顧:6月沙特CP合同價繼續下調出臺,其中丙烷600美元/噸,較上月下調10美元/噸,丁烷570美元/噸,較上月下調20美元/噸。

邏輯:

1. 本週國內液化氣商品量爲52.36 萬噸左右,環比增加2.46%。煉廠庫容率23.65%,環比漲0.02%。港口庫存303萬噸,環比下降1.97%。

2. 燃燒需求下降,化工環比改善。PDH開工率63.26%,環比漲2.1%。MTBE開工率54.24%,環比跌1.1%。烷基化開工率45.67%,環比漲5.9%。

4. 基差走弱,山東民用氣4580元/噸,華東民用氣4461元/噸,華南民用氣4660元/噸。

風險提示:宏觀因素影響。

瀝青

方向:09【3350,3550】

行情回顧:低價貨源出貨較爲順暢,高價現貨承壓下行。

邏輯:

1.本週總產量爲53.9萬噸,環比上漲12.8%,因部分主營煉廠提產。6月份國內瀝青總排產量爲230.9萬噸,環比下降0.9萬噸,同比增加18萬噸。4月份國內瀝青總產量爲229.11萬噸,環比增加6.22萬噸,增幅2.8%。

2.社庫187萬噸,廠庫84萬噸。山東現貨3550元/噸附近。部分項目存趕工需求,帶動社庫下降,煉廠周出貨量39.9萬噸。南方梅雨季即將來臨,下游需求有所壓制。

風險提示:宏觀因素影響。

煤化工

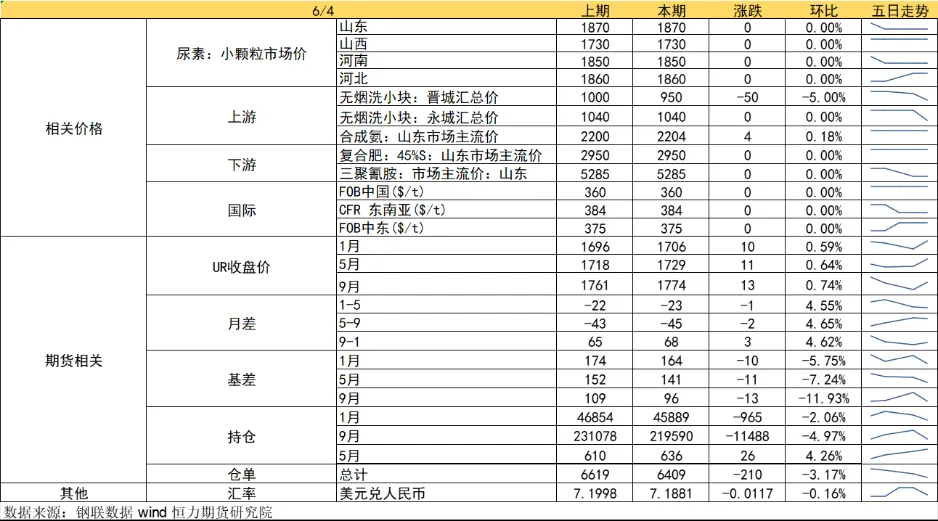

尿素

方向:震盪偏弱

邏輯:端午節後成交氛圍依舊偏淡,廠家靠前期訂單挺價。當前供應高位常態,農業雖有預期但仍未見大規模啓動,工業需求受成品庫存影響,原料採購積極性下滑。本期尿素企業庫存103.54萬噸,較上週增加5.48萬噸,環比增加5.59%。市場傳出口時間窗口由原來市場流傳的5-9月變更至年度(持續到明年四月),400萬噸的出口配額也縮減到200萬噸。印度再次招標,國內無法直接參與,但有轉港可能。而昨日成本端煤炭消息面擾動,盤面情緒暫時得到提振。短期市場情緒容易反覆,短期盤面預計震盪區間運行,09關注下方1740-1750支撐是否突破。

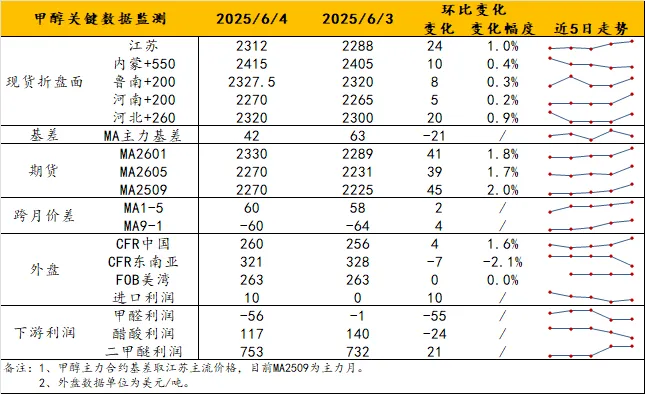

甲醇

方向:觀望。

理由:處於進口恢復+基差收縮期。

邏輯:端午後,港口基差變化較小,約09+45附近波動。隨着基差可壓縮空間也越來越小,進口恢復、港口累庫預期等利空基本到位,盤面短暫迎來利空出盡。周初太倉港船舶政策傳聞令市場有所顧慮,雙焦的行情也間接給了一些提振,但甲醇持倉波動有限,目前新邏輯並不清晰。基本面上,期現貨價格在6.4迎來回暖,山東、安徽區、西南等局部價格小跌,內蒙古南北線價格雖反彈但難回前高。6月內地供應壓力反彈仍將抑制價格走勢。觀望爲主,等到新驅動。

風險提示:油價異動、關稅戰後續。

鹽化工

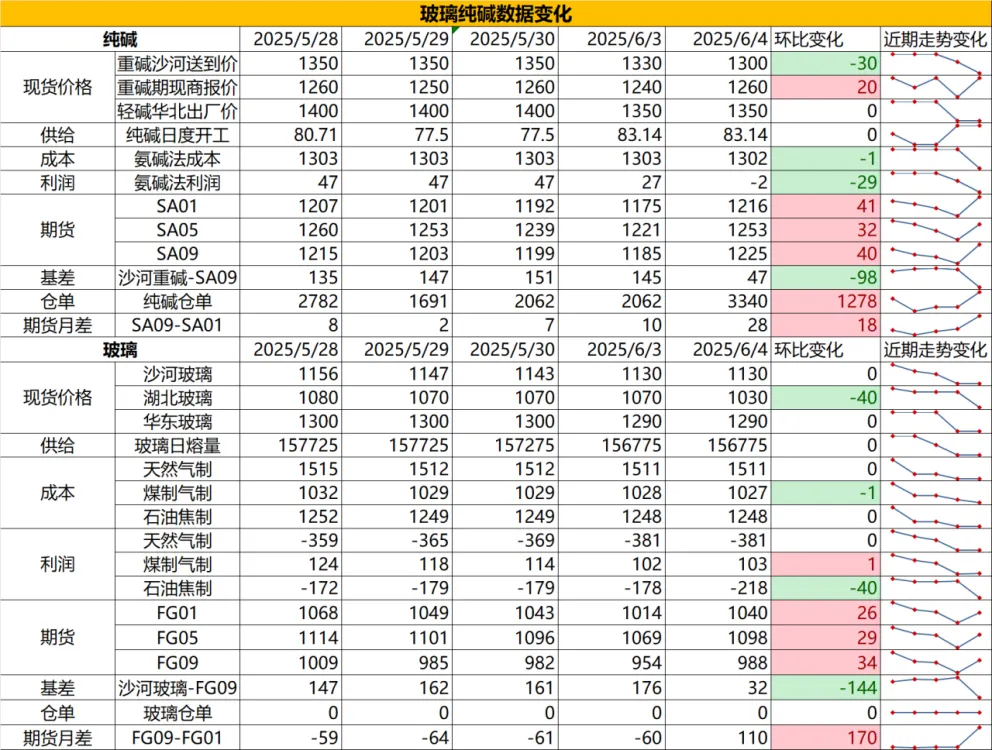

純鹼

方向:短期反彈

行情跟蹤:

1.今日由於煤炭小作文使得純鹼成本下跌邏輯短期被打破,從而帶動盤面上漲,實際上供應端由於部分前期檢修裝置迴歸,以及新投產裝置持續推進,供給邊際回升預期強;需求端變動不大,但浮法玻璃和光伏玻璃自身基本面偏弱,對上游補庫預期弱,整體供需面偏弱。

2.長週期看,當前原料下跌導致純鹼成本持續下移,而隨着低成本企業不斷新投產,純鹼行業平均成本也仍有下移空間,高成本的支撐會逐步減弱,且由於當前各廠檢修時間相對分散,檢修帶來的支撐也相對減弱,且部分裝置投產會在下半年不斷投放市場,高庫存狀態下成本塌陷將會加大下跌空間。

向上驅動:下游階段性補庫、鹼廠檢修

向下驅動:玻璃冷修,鹼廠投產

策略建議:短期觀望,等待逢高空的機會

風險提示:遠興投產進度變化,下游玻璃廠補庫驅動

玻璃

方向:短期反彈

行情跟蹤:

1.今日盤面跟隨整體情緒上漲,玻璃供需面雖然當前尚處於平衡狀態,但庫存高位,預期偏弱,而6-7月仍有幾條復產點火的產線,雖然冷修計劃也有,但從計劃來看冷修的減量尚不能覆蓋點火的增量,而玻璃需求進入6月淡季之後,當前的供應水平不能平衡後續的弱需求,高庫存下的累庫壓力將進一步加大。

2.長週期看,地產需求大方向走弱,年內玻璃需求的短暫向上驅動更多依靠政策端刺激以及中下游的投機性需求,但想要庫存能夠高位去化仍需要老產能淘汰去適應弱需求。

向上驅動:地產政策提振、宏觀情緒推動

向下驅動:地產資金問題未解決、下游訂單改善不明顯,下游資金情況不佳

策略建議:震盪偏空

風險提示:地產政策變化,宏觀情緒變化

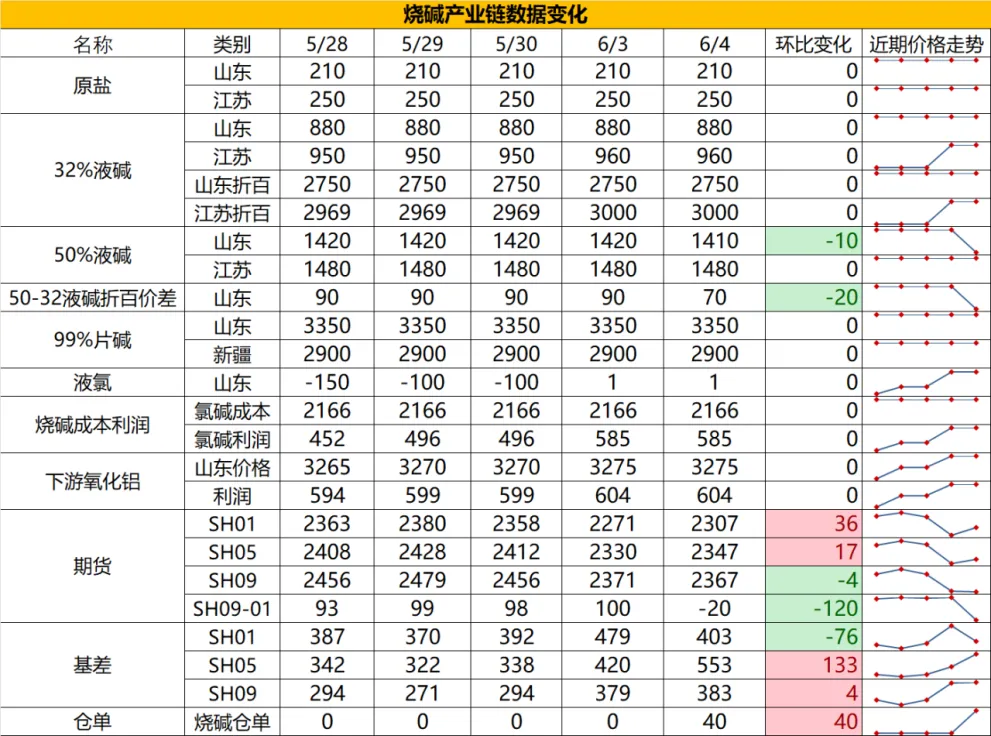

燒鹼

方向:震盪偏弱

行情跟蹤:

1.短期現貨仍在走弱,由於價格高位非鋁下游接貨困難,現貨在高利潤的情況下難持續上漲,而供應來看,6月主產地廠家檢修仍較多,需求端考慮到當前氧化鋁端利潤持續回升,存在一定復產預期,燒鹼供需端存在一定支撐,現貨預計難大幅下跌。

2.中長期看,今年原料和燃料價格持續下行,致使氯鹼成本持續下降,但同時也需要考慮到夏季液氯價格也將處於低位,當液氯處於極值時會給到燒鹼一定的支撐,夏季或存在更多的利多驅動使得燒鹼供需面走強。

向上驅動:氧化鋁投產,非鋁下游補庫,檢修

向下驅動:氧化鋁減產

策略建議:不建議追空

風險提示:宏觀情緒變化

橡膠系

橡膠

方向:震盪

邏輯:節前天然橡膠市場大幅下挫,RU2509主力合約跌穿13500元關口創年內新低,核心驅動在於情緒面利空發酵與弱基本面共振情緒端受兩大事件衝擊:一是中泰橡膠零關稅協商消息被空頭放大(儘管實際影響有限--免稅通道僅限湄公河且運力成本偏高),二是上期所修訂延伸倉單交易規則,嚴打虛假貿易及違規行爲。基本面星現「弱現實與弱預期」交織:供應端,東南亞主產區雨水充沛符合季節性(泰國、越南降雨高於往年),原料供應環比增長預期明確,泰國杯膠價格鬆動,預示後期供增壓力;需求端持續疲軟,半/全鋼胎產能利用率同比降7.58%/4.40%,5月輪胎產量環比再降(全鋼胎-9.63%),歐盟「雙反」調查壓制出口,成品庫存高企(半鋼胎週轉天數46.22天,同比+14天)拖累補庫意願。庫存結構分化明顯:社會庫存雖環比降3.4萬噸至130.8萬噸,但去庫時間遠低於往年同期,且青島一般貿易庫存反增0.38%,加上6月進口預期環比回升(63%調研看增),去庫持續性存疑,短期看,前期盤面大跌後,市場階段性認爲RU13500元是短期底部,空頭結合端午放假,繼續施壓,打出多頭止損。NR倉單問題也隨着盤面下跌逐步被市場消化,但RU-NR在資金行爲下,處於歷史極值低位。中長期供增需弱格局難改,建議單邊逢高沽空(RU反彈至14200上方佈局),月間正套謹慎持有。

策略建議:15000附近逢高空

風險提示:宏觀情緒變化

推薦文章