Lam Research Corp(LRCX)股票6月30日盤中上漲4.98%:原因全解讀

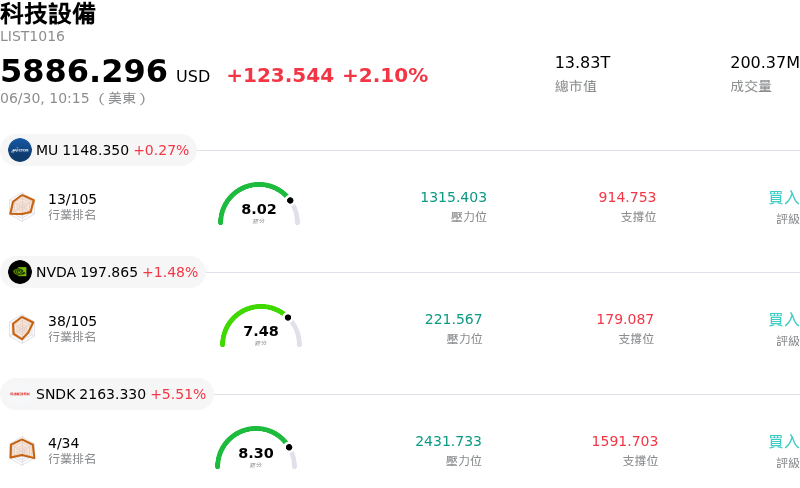

Lam Research Corp (LRCX) 盤中上漲4.98%,所屬行業科技設備上漲2.10%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 0.27%;NVIDIA Corp (NVDA) 上漲 1.48%;閃迪 (SNDK) 上漲 5.51%。

今日是什么導致了Lam Research Corp(LRCX)股價上漲?

科林研發(Lam Research Corporation)經歷了強勁的上行氣勢,這主要受到華爾街分析師調升評級、半導體設備產業的結構性順風,以及納入關鍵指數等多重因素的推動。如此強勁的表現抵消了整體市場的波動以及先前對週期性冷卻的擔憂,凸顯了該公司在持續進行的全球人工智慧基礎設施建設中扮演的關鍵角色。

這波上漲趨勢的主要催化劑,是機構分析師的一連串樂觀修正。Cantor Fitzgerald 將科林研發的目標價上調至 500 美元,維持「超配」(Overweight)評級,並強調該公司在半導體資本設備製造商中市佔率的提升。與此同時,Susquehanna 將其目標價從 385 美元上調至 475 美元,指出廣泛的通路調查顯示,半導體設備積壓訂單的上修時間已延長至一年以上。整個產業的晶圓廠設備(WFE)支出預測也同步調高,隨著主要客戶支付溢價以確保設備分配,預計到 2028 年支出將達到高達 3,000 億美元。

除了分析師的直接看法外,該公司的成長軌跡也受到 AI 硬體革命結構性需求的強力支撐。高頻寬記憶體(HBM)和次世代 3D NAND 等先進記憶體技術,高度依賴科林研發的專業原子層沉積(ALD)和高深寬比蝕刻設備。管理階層預計,在這些複雜晶片架構的推動下,僅先進封裝業務的營收在 2026 年就將成長 50% 以上。這一前景也得到了 SEMI 產業廣泛數據的支持,該機構近期報告指出,由於對 AI 加速器和 GPU 基礎設施的強勁需求,2026 年全球記憶體設備支出預計將首次突破 500 億美元。

為了進一步推動機構需求,科林研發於 6 月底被納入知名的羅素前 50 指數(Russell Top 50 Index)。這一納入動作觸發了被動指數型基金和指數股票型基金(ETF)的自動投資組合調整與強制買盤。儘管對高估值和整體半導體週期性的擔憂依然存在,但指數驅動的买盘、產業支出預測的大幅上調,以及科林研發在關鍵製造技術中的主導市場地位,共同推動了該股近期的上漲。

Lam Research Corp(LRCX)技術分析

Lam Research Corp (LRCX) 技術面來看,MACD(12,26,9)數值3.036,處於買入狀態,RSI數值63.679處於中性狀態,Williams%R數值3.735處於超買狀態,請注意關注。

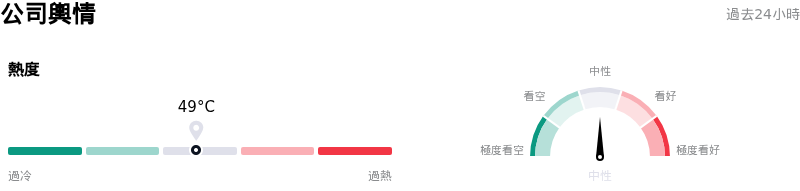

Lam Research Corp(LRCX)媒體輿情

Lam Research Corp (LRCX) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Lam Research Corp(LRCX)基本面分析

Lam Research Corp (LRCX) 處於科技設備行業,最新年度營業收入$18.44B,處於行業12,淨利潤$5.36B,處於行業8。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$343.42,最高價為$480.00,最低價為$213.00。

關於Lam Research Corp(LRCX)的更多詳情

公司特定風險:

- 下游資本配置轉移(SK海力士):隨著 SK Hynix 進行結構性轉型,放緩先進高頻寬記憶體(HBM4)和先進 NAND 的生產,轉而支持商品化 DRAM,Lam Research 面臨短期訂單壓縮。商品化半導體製造所需的工藝步驟顯著減少,這直接降低了每片晶圓的蝕刻和沉積設備使用強度,並削弱了 Lam 先進系統的營收潛力。

- 系統出貨量成長急劇減速:受 3D NAND 和成熟邏輯節點週期性降溫的驅動,機構分析師預計 Lam 的系統出貨量成長率將在 2026 年急劇減速至僅 3%,低於 2025 年的 82%。這種結構性放緩因客戶預付款下降而進一步加劇,顯示短期資本承諾正在降溫。

- 地緣政治風險與高度中國營收集中度:由於在中國的營收集中度高達 34% 至 35%,Lam Research 仍極易受到美國擴大出口管制法規的影響。這種沉重的地理區域暴險提高了因貿易限制限制向中國晶圓廠銷售先進晶圓製造設備,進而導致營收突然中斷的風險。

- 極端估值溢價與實質內部人套現:該股目前的滾動本益比(P/E)高達 69 倍以上(遠高於其歷史 5 年中位數),在產業回檔期間顯示出極易受到估值倍數壓縮的影響。SEC Form 4 申報文件顯示,在沒有任何內部人買入的同時,高階主管進行了重大的套現行為,包括董事 Eric Brandt 減持 1,910 萬美元,以及資深副總裁 Neil J. Fernandes 進行減持,這進一步加劇了估值風險。

推薦文章