- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- VIX恐慌指數飆18%!黃金、白銀、比特幣、標普500技術分析

- 伊朗外交部:伊美達成協議文件

- 黃金走勢分析:兩大因素共振,黃金多頭節節敗退失4200!

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

日本實質工資下降可能使日本央行暫時按兵不動。目前投資者對日圓下跌的押注達到了 17 年來的最高水平,美元/日圓152的考驗迫在眉睫。

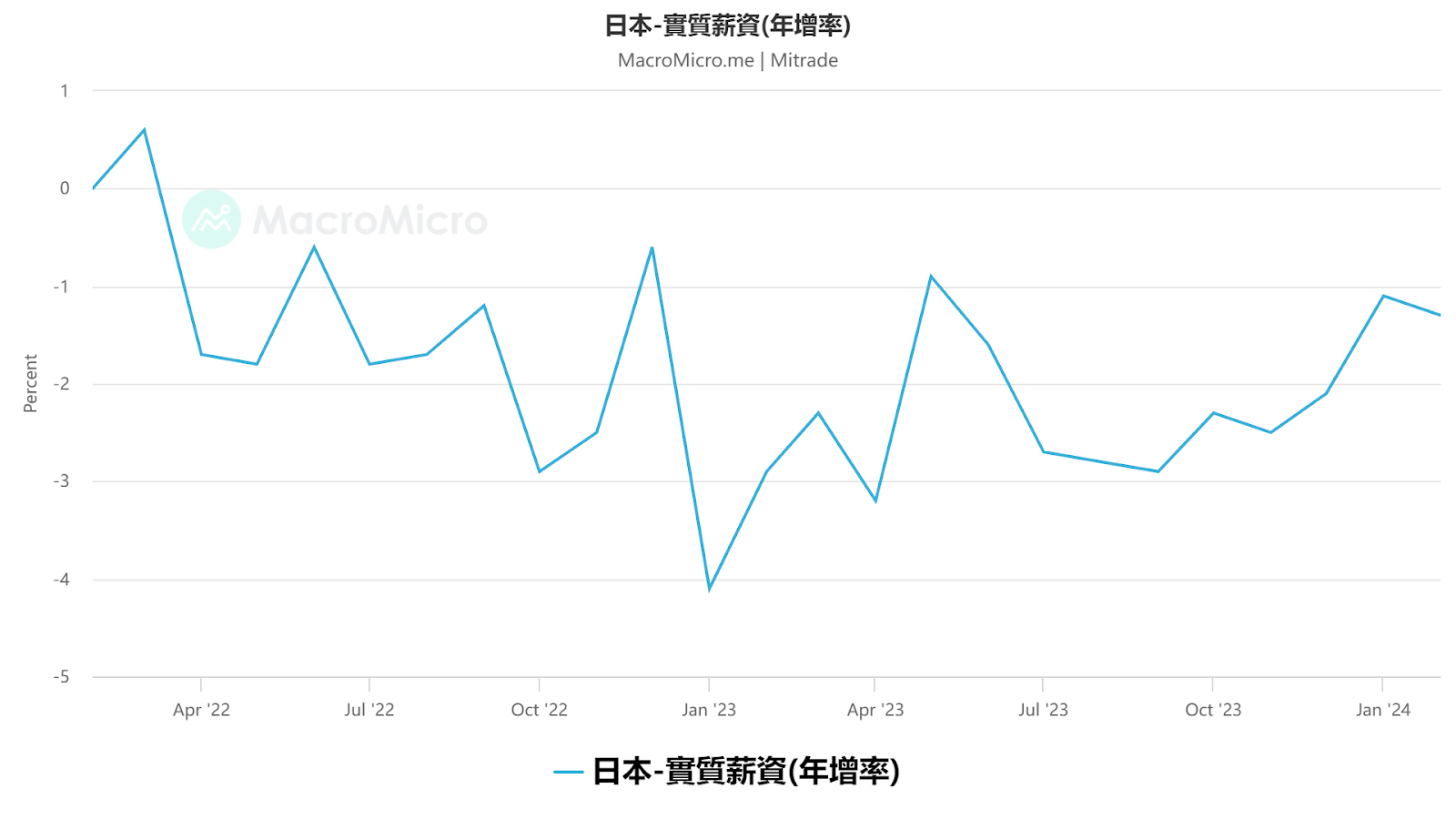

日本實質工資下降

日本工人的實質薪資在 2 月連續第 23 個月下降,此前消費者物價成長加速,拖累了支出,這一結果可能會使日本央行暫時按兵不動。

4月8日,根據日本勞動省報告,日本勞工在2月的實際現金收入比去年同期下降了1.3%,降幅大於上個月。經濟學家預測為下降 1.4%。名目薪資成長了1.8%,與一致預期相符。

【圖源:MacroMicro;日本實質薪資年增率】

在實質薪資出現最新下滑的同時,2 月消費價格成長加速至 2.8%,創下 11 月以來的最快增速。

上一財年,日本工人的薪資成長幅度是三十年來最大的,但成長速度落後於通膨率,而通膨率近兩年來一直維持在高於日本央行 2% 的目標。因此,家庭在過去一年中每月都在削減開支。

日本央行認為,這種態勢有望轉變,這也是 3 月 19 日決定結束負利率政策、自 2007 年以來首次升息的關鍵因素。日本最大的工會組織報告稱,企業承諾在本財年加薪5%以上,這是30多年來的最大增幅,將輕鬆超過通膨率,而通膨率預計將在2024年放緩至2.3%。

大和證券經濟學家Kota Suzuki表示:「我預計實際工資增長將在今年年中轉為正值,屆時薪資談判帶來的大幅工資增長將在薪資中得到體現,通膨也將放緩。」

日本央行總裁植田和男(Kazuo Ueda)最近在接受當地媒體採訪時表示,日本央行結束大規模貨幣寬鬆計畫的原因是,實現薪資成長帶動需求和物價上漲的良性循環的確定性已升至 75%。他補充說,從夏季到秋季,實現該行通膨目標的可能性將穩步上升。

日本央行將在本月稍後召開利率會議時發布最新的通膨預測。

不過,物價前景仍不明朗。日本政府計劃在 5 月底終止公用事業補貼,預計將在夏季推高價格。

另一個潛在因素是日圓。日圓兌美元匯率一直在 34 年來的低點附近波動,這種情況將對食品和原料的進口價格造成上漲壓力。

大和證券公司的Suzuki說:「如果實際工資變得積極,日本央行將更容易採取行動。」

日圓淨空頭達到 2007 年1月以來的最高水平

投資者對日圓下跌的押注達到了 17 年來的最高水平,而目前日圓正徘徊在一個關鍵水平152附近,這將增加日本採取干預措施的風險。

根據美國商品期貨交易委員會最新數據顯示,在截至4月2日的一周內,槓桿基金和資產管理公司持有的日圓空頭淨值升至148388手合約,為2007年1月以來最高。

儘管日本官員一再警告干預,但空頭押注仍在增加,這凸顯了投資者的信念,即鑑於日本與美國之間巨大的利率差距,日圓還有進一步走軟的空間。

SBI Liquidity Market市場研究部主管Marito Ueda說:「我認為經濟指標甚至是日本央行官員的演講都不足以讓他們變成日圓買家。日圓賣盤可能會增加一點,但這很可能與日本貨幣當局的干預時機相衝突。」

陷入困境的日圓接近34年來的低點,顯示日本央行17年來的首次升息對改變聯準會主導的市場動態幾乎毫無作用。

【圖源:TradingView;美元/日圓(USDJPY)走勢】

該貨幣的疲軟已引起官員們的反覆警告,他們已承諾採取行動防止過度波動——由於日圓仍是世界上交易量最大的貨幣之一,這種風險可能席捲貨幣市場。

將於週三公佈的美國通膨數據(CPI)可能會引發日圓大幅波動,任何物價強勁增長的跡像都會增強聯準會不會急於降息的押注。

「美日利差縮小的預期延遲導致投機性日圓拋售增加,推動美元兌日圓升至數十年高點。」東京市場風險諮詢公司的研究員 Koji Fukaya 在一份研究報告中寫道。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情