Resumen del BCE: entre riesgos de inflación al alza y una economía en desaceleración

Como se había anticipado ampliamente, el Banco Central Europeo (BCE) mantuvo sus tasas de política sin cambios, pero el tono de la reunión reflejó un trasfondo mucho más complicado.

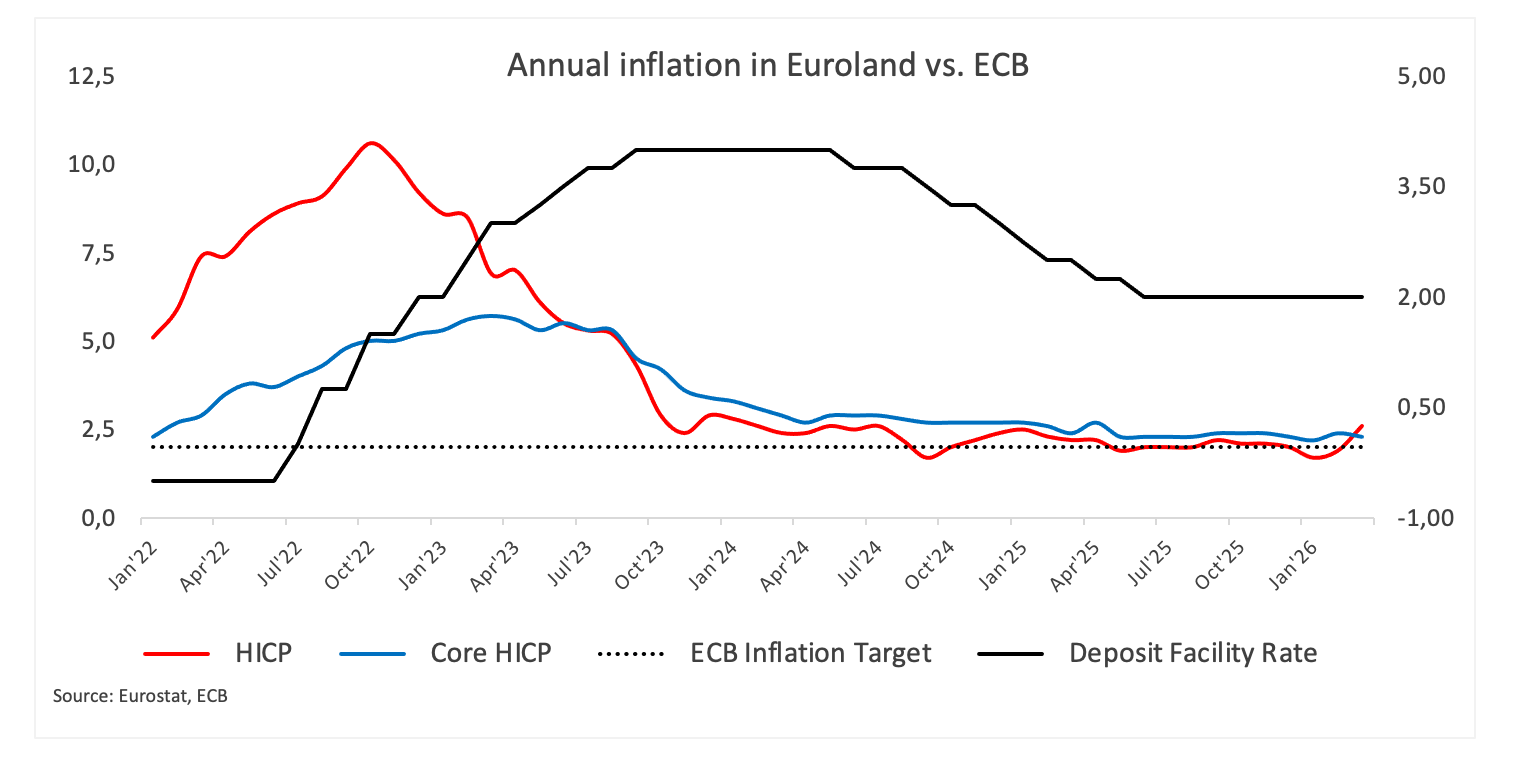

Por un lado, los riesgos de inflación claramente están aumentando nuevamente. De hecho, se espera que los precios más altos de la energía mantengan la inflación muy por encima del objetivo en el corto plazo, y el banco reconoció abiertamente que los riesgos para la inflación ahora se inclinan al alza. Eso por sí solo normalmente justificaría una postura más cautelosa respecto a la flexibilización.

Pero el otro lado de la ecuación se está volviendo cada vez más difícil de ignorar. En este sentido, las perspectivas de crecimiento se están debilitando, con el banco central citando una mayor incertidumbre, menor confianza empresarial y una creciente presión sobre las cadenas de suministro. Los altos costos de la energía no solo están elevando la inflación, sino que también están erosionando los ingresos de los hogares y desalentando la inversión, una combinación que está comenzando a afectar la actividad... y las opiniones de algunos funcionarios.

Cuando Christine Lagarde se dirigió a la prensa, el mensaje fue de precaución y equilibrio. Señaló que la economía había entrado en este período de turbulencia desde un punto de partida relativamente sólido, con la demanda interna aún proporcionando cierto apoyo y los hogares en una posición financiera razonablemente fuerte. Sin embargo, también dejó claro que las perspectivas se han vuelto altamente inciertas y que los riesgos para el crecimiento ahora están firmemente inclinados a la baja.

Al mismo tiempo, hubo pocas señales de alarma sobre la inflación subyacente. Las presiones salariales parecen estar cediendo gradualmente, y las expectativas de inflación a largo plazo permanecen ancladas alrededor del objetivo del 2%. Eso le da al BCE cierto margen para esperar, incluso cuando las presiones de precios a corto plazo vuelven a aumentar. Parece razonable esperar, pero ¿por cuánto tiempo?

Conclusión

El BCE está navegando un riesgo clásico de estanflación: la energía está impulsando la inflación al alza, mientras que el crecimiento está perdiendo impulso. Por ahora, eso mantiene a los responsables de la política firmemente en modo de espera y observación, sin compromiso con un camino particular de tasas y con un enfoque creciente en cómo evoluciona el equilibrio entre inflación y crecimiento en los próximos meses.

BCE - Preguntas Frecuentes

El Banco Central Europeo (BCE), con sede en Frankfurt (Alemania), es el banco de reserva de la zona euro. El BCE fija los tipos de interés y gestiona la política monetaria de la región.

El principal mandato del BCE es mantener la estabilidad de los precios, lo que significa mantener la inflación en torno al 2%. Su principal herramienta para lograrlo es subir o bajar los tipos de interés. Unos tipos de interés relativamente altos suelen traducirse en un Euro más fuerte, y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las adoptan los directores de los bancos nacionales de la zona del euro y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

En situaciones extremas, el Banco Central Europeo puede poner en marcha una herramienta política denominada Quantitative Easing (relajación cuantitativa). El QE es el proceso por el cual el BCE imprime Euros y los utiliza para comprar activos (normalmente bonos del Estado o de empresas) a bancos y otras instituciones financieras. El resultado suele ser un Euro más débil..

El QE es un último recurso cuando es improbable que una simple bajada de los tipos de interés logre el objetivo de estabilidad de precios. El BCE lo utilizó durante la Gran Crisis Financiera de 2009-11, en 2015 cuando la inflación se mantuvo obstinadamente baja, así como durante la pandemia de coronavirus.

El endurecimiento cuantitativo (QT) es el reverso del QE. Se lleva a cabo después del QE, cuando la recuperación económica está en marcha y la inflación empieza a aumentar. Mientras que en el QE el Banco Central Europeo (BCE) compra bonos del Estado y de empresas a las instituciones financieras para proporcionarles liquidez, en el QT el BCE deja de comprar más bonos y deja de reinvertir el principal que vence de los bonos que ya posee. Suele ser positivo (o alcista) para el Euro.

Artículos Recomendados