Los futuros del Dow Jones Industrial Average se mantienen cerca de 50.000 mientras Irán ofrece compensaciones al ruido arancelario

- Los futuros del DJIA se acercan a 50.000 en la negociación previa a la apertura tras un fuerte rally desde los mínimos del jueves.

- Irán entrega una propuesta de paz actualizada a mediadores paquistaníes, lo que provoca una fuerte caída del petróleo.

- Apple sube más del 3% en la preapertura tras superar las expectativas de ganancias y ofrecer una guía optimista de ingresos.

- Trump amenaza con aranceles del 25% a coches y camiones de la Unión Europea, afectando a los fabricantes de automóviles.

Los futuros del Promedio Industrial Dow Jones (DJIA) cotizaron por encima de 49.800 en la negociación nocturna y previa a la apertura, acumulando un rally de casi 1.500 puntos desde los mínimos de la mañana del jueves alrededor de 48.500 y presionando hacia la marca de 50.000 por primera vez. Los futuros del S&P 500 se mantuvieron firmes por encima de 7.200 después de que el índice al contado cerrara ayer en un nuevo récord, asegurando su mejor desempeño mensual desde 2020. Los futuros del Nasdaq Composite apuntaban a una continuación de las ganancias lideradas por el sector tecnológico del jueves, con el Dow en sí saliendo de su mejor mes desde noviembre de 2024. El tono de riesgo está siendo impulsado por la esperanza de que la última oferta diplomática de Irán pueda resolver el enfrentamiento en el Estrecho de Ormuz, incluso cuando el Secretario del Tesoro Scott Bessent intensifica la retórica y el presidente Donald Trump abre un nuevo frente arancelario contra Europa.

Irán responde a través de Pakistán mientras Bessent aumenta la presión

Irán entregó el texto de una propuesta de negociación revisada a mediadores paquistaníes el jueves por la noche, informó la agencia oficial de noticias IRNA, marcando el primer movimiento diplomático concreto en semanas. Funcionarios paquistaníes sugirieron en privado optimismo de que un acuerdo está más cerca que en cualquier momento desde el alto el fuego del 8 de abril, con la oferta iraní abordando supuestamente cuestiones nucleares que Trump había rechazado previamente por considerarlas insuficientes. Los futuros del petróleo crudo WTI cayeron un 3% para cotizar por encima de 101$ por barril, mientras que el Brent bajó un 2% a más de 108$, tras haber tocado brevemente los 126$ por barril el jueves debido a temores de que las negociaciones se hubieran derrumbado. La distensión diplomática resulta incómoda frente a la aparición de Bessent en Fox Business esta semana, en la que calificó a Irán como "la cabeza de la serpiente del terrorismo global", se jactó de que el Tesoro está "corriendo hacia la meta" de la Operación Furia Económica y prometió rastrear fondos de retiro y villas en el sur de Francia pertenecientes al Cuerpo de la Guardia Revolucionaria Islámica. La expiración el viernes del reloj de 60 días de los Poderes de Guerra añade otra capa de urgencia.

Apple sube por la fortaleza en servicios mientras los ingresos del iPhone decepcionan

Apple (AAPL) subió más del 3% en la negociación previa a la apertura después de que el gigante tecnológico publicara un resultado mejor al esperado en el segundo trimestre fiscal tanto en ganancias como en ingresos, con una guía de ingresos para el trimestre actual que superó las estimaciones de Wall Street. La perspectiva optimista eclipsó la caída de los ingresos del iPhone por debajo de las estimaciones por segunda vez en tres trimestres, lo que sugiere que los inversores están dispuestos a pasar por alto la debilidad del hardware siempre que los servicios y las perspectivas futuras sigan entregando resultados. El movimiento ayuda a anclar el sentimiento en las mega-cap tecnológicas de cara a la sesión del viernes y respalda a los futuros del Nasdaq Composite que buscan un tercer cierre récord consecutivo.

Trump abre un nuevo frente arancelario sobre los autos de la Unión Europea

Trump publicó en Truth Social que aumentará los aranceles a coches y camiones europeos al 25% la próxima semana, acusando a la Unión Europea de no cumplir con el acuerdo comercial pactado, aunque señaló que no se aplicarán aranceles a vehículos producidos en plantas estadounidenses. Stellantis (STLA) cayó más del 2% tras la noticia, mientras que Ferrari (RACE) bajó casi un 1.5%. Los futuros bursátiles mantuvieron la mayor parte de las ganancias nocturnas a pesar de la amenaza, lo que sugiere que los operadores están tratando el movimiento como una apertura negociadora más que como un hecho consumado. David Krakauer, vicepresidente de gestión de carteras en Mercer Advisors, dijo a CNBC que sigue siendo estratégicamente alcista en acciones a pesar del conflicto en curso, aunque advirtió que "siempre podría haber nuevas noticias o un descenso del sentimiento, donde podríamos ver un pequeño retroceso después de un fuerte repunte".

Los datos del PMI manufacturero del ISM reflejan estagflación

El Índice de Gerentes de Compras (PMI) Manufacturero del Institute for Supply Management (ISM) de abril se situó en 52.7, quedando ligeramente por debajo del consenso de 53 y igualando la lectura anterior. El detalle es donde la cifra impacta: el Índice de Empleo se desplomó a 46.4 desde 48.7, muy por debajo del consenso de 49 y claramente de nuevo en contracción, mientras que los Precios Pagados se dispararon a 84.6 desde 78.3 frente a un pronóstico de 80. Los Nuevos Pedidos subieron a 54.1, pero la lectura general es inequívocamente estagflacionaria, con presiones inflacionarias en la manufactura acelerándose en un mercado laboral que se está debilitando. La cifra establece un contexto tenso para el informe de Nóminas no Agrícolas (NFP) del próximo viernes, donde el consenso ya prevé una fuerte desaceleración a 73.000 desde 178.000, y complica aún más el camino de la Reserva Federal (Fed).

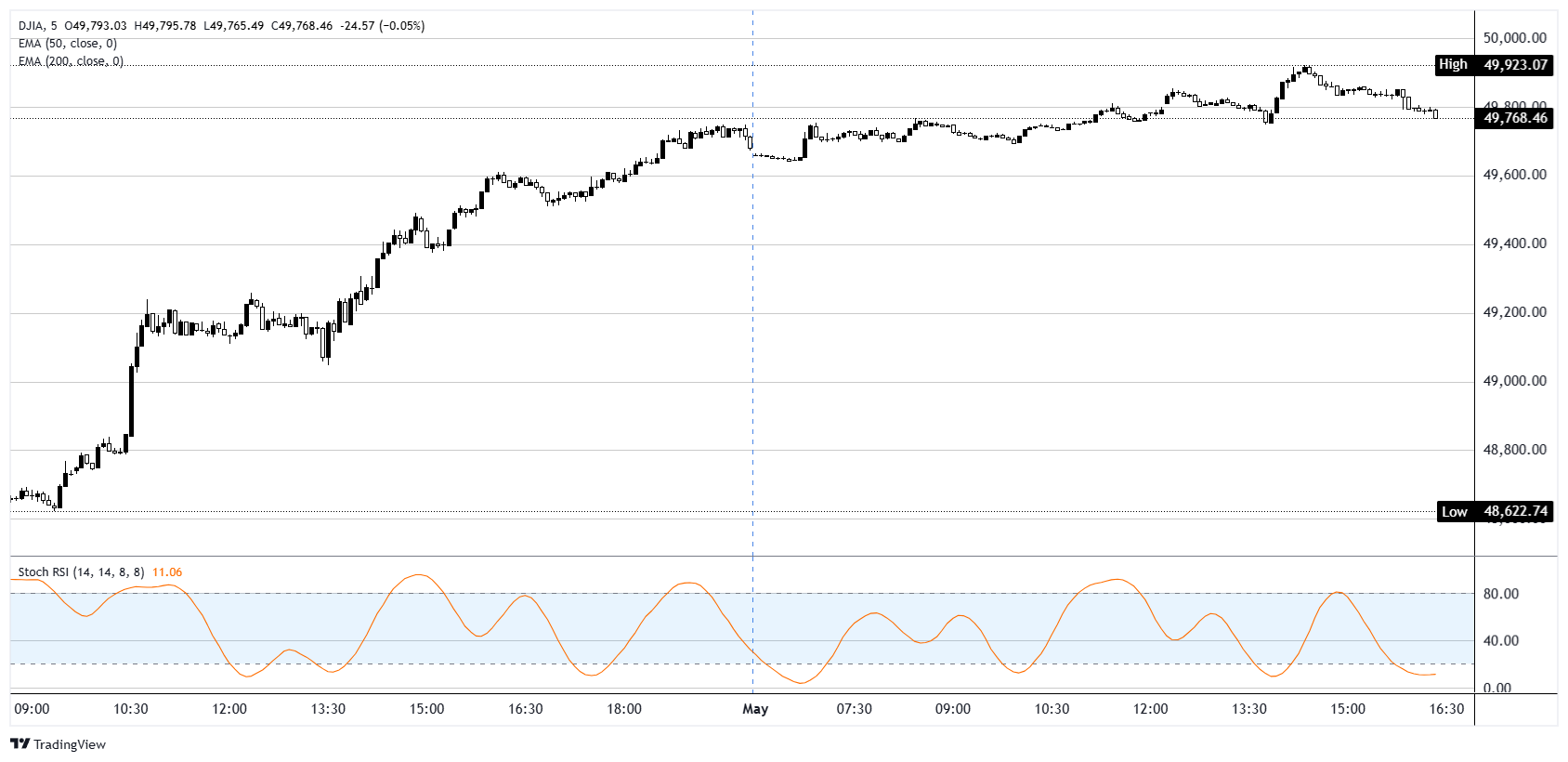

Gráfico de cinco minutos del Dow Jones

Dow Jones - Preguntas Frecuentes

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

Artículos Recomendados