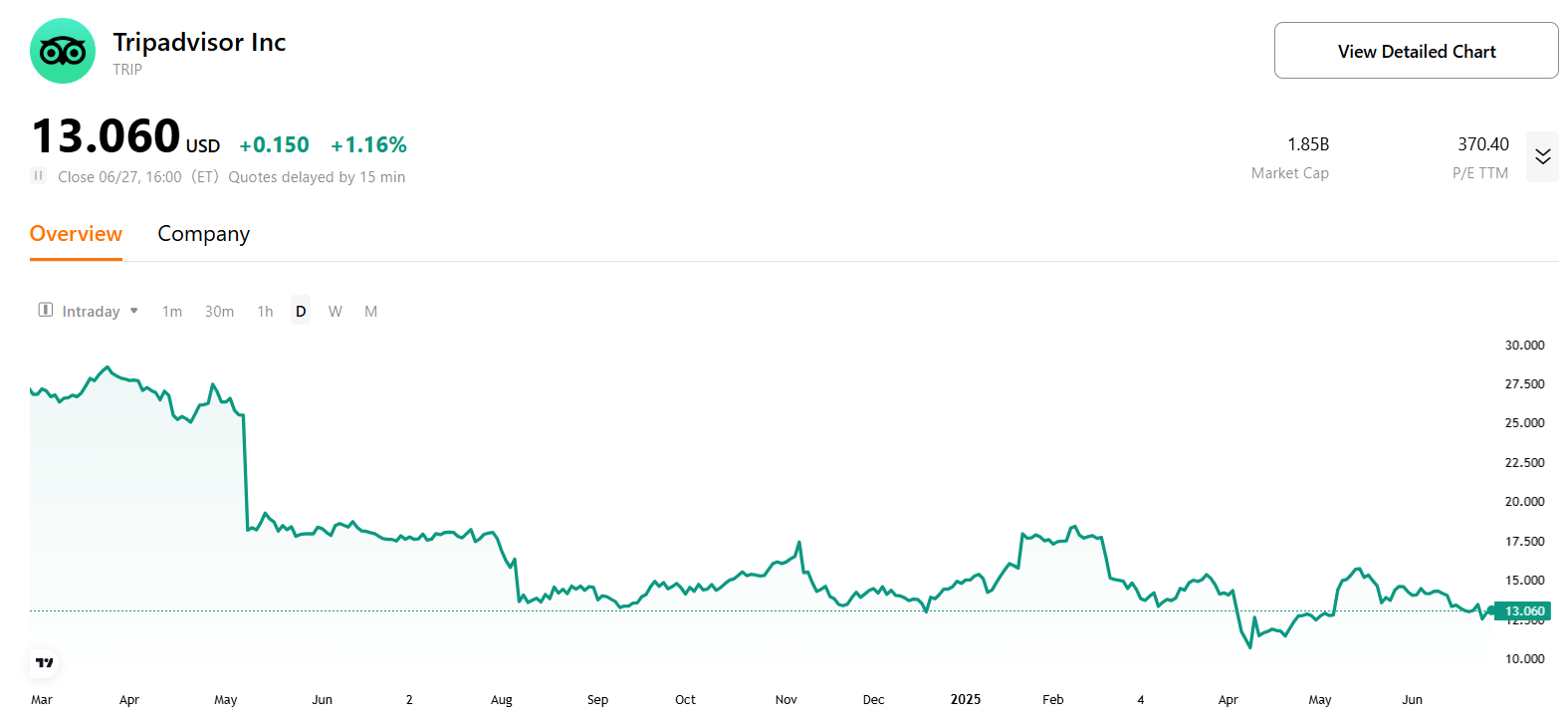

投资速览

TradingKey - Tripadvisor是全球领先的旅游指导平台,正从纯粹的广告模式向交易型收入模式的战略性转变,展现增长潜力。2025年第一季度,Viator(体验预订)与TheFork(餐厅预订)分别实现10%和12%的收入增长,降低了对广告收入的依赖。人工智能(AI)驱动的个性化工具,如行程规划和评论摘要,提升用户参与度和转化率,契合体验经济趋势。尽管面临竞争和经济波动风险,它目前的前瞻市盈率8.7倍,低于同行中位数15倍,具有吸引力。Viator增长与AI变现潜力值得关注,目标价13-22美元。

来源:TradingKey

公司概况

Tripadvisor由Stephen Kaufer于2000年创立,旨在简化旅行规划,现已成为全球最大的旅游指导平台,拥有超10亿条评论,覆盖1246万家全球商家。除用户评论外,它提供酒店和机票比价(2013年推出)、Viator的体验预订和TheFork的餐厅预订,为旅行者提供透明可靠的信息,助力决策。

公司总部位于马萨诸塞州尼德姆,2004年被IAC收购,后与Expedia合并,2011年在纳斯达克以TRIP代码独立上市。其业务覆盖43国,移动应用下载量超1亿,推动用户参与度。凭借4亿月活跃用户和庞大的用户生成内容(UGC),Tripadvisor在旅游科技领域占据独特地位。公司传统以庞大的UGC内容库和酒店广告业务为核心,但近年来旗下体验预订平台Viator和餐厅预订平台TheFork已成为驱动营收增长的关键力量。

商业模式:多元化与转型

来源:Tripadvisor

Tripadvisor的商业模式远不止于其作为点评网站的普遍认知。它是一个综合性的全球旅游指导平台,其核心竞争力在于其庞大的用户生成内容(UGC)库,包括超过10亿条涵盖酒店、餐厅、景点等各类旅游服务的评论和意见。这种内容深度和广度为用户提供了值得信赖的旅行规划信息,也为Tripadvisor建立了强大的品牌认知和社区基础。

Tripadvisor的收入主要来源于以下几个方面:

广告收入: 这部分收入主要来自其核心平台上的展示广告和酒店广告。酒店和旅游服务提供商通过支付费用,使其信息能够触达Tripadvisor庞大的用户群体。

佣金/交易费: 这是公司增长最快的收入来源,主要由以下两个平台驱动:

Viator:在线旅游、活动和体验预订市场。当用户通过Viator预订体验时,Tripadvisor会从中赚取佣金。

TheFork:在线餐厅预订平台,尤其在欧洲市场表现强劲。用户通过TheFork预订餐桌时,Tripadvisor会收取费用。

其他收入: 包括订阅服务和其他相关业务。

Tripadvisor 向直接预订的转变与 SaaS 领导者的经常性收入模式相似,减少了对波动性广告收入的依赖。其跨品牌交叉销售的能力(例如,向酒店预订者推荐 Viator 体验)提高了收入稳定性。

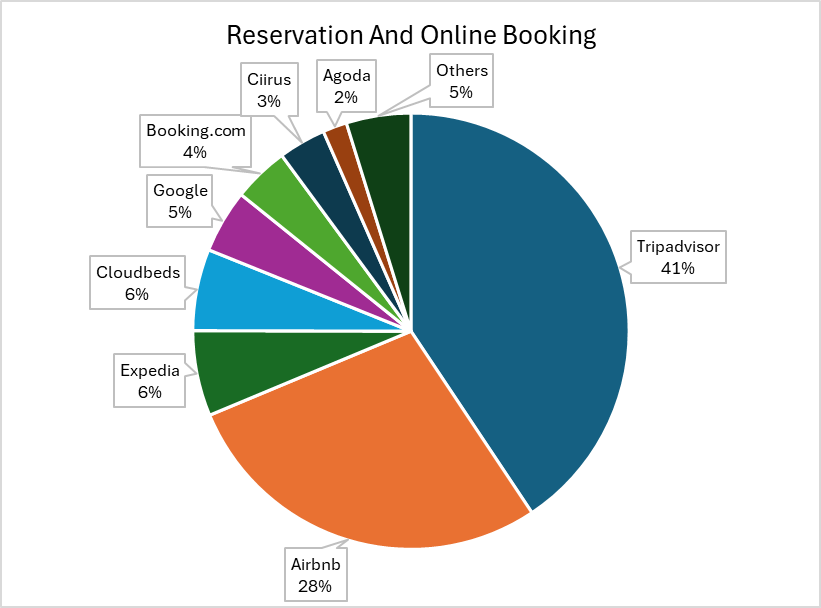

竞争优势

Tripadvisor 的护城河在于其无与伦比的用户生成内容规模,形成的网络效应令竞争对手如Airbnb Experiences或Booking Holdings难以匹敌。相比追求低价的竞争对手,Tripadvisor通过AI数据驱动的广告优化提升合作伙伴回报率和用户满意度,巩固了在旅游元搜索和体验领域的领导地位。

来源:6sense

Tripadvisor的主要竞争对手

在线旅游代理商(OTAs): Booking Holdings(旗下有Booking.com、Agoda、Kayak等)和Expedia Group(旗下有Expedia、Hotels.com、Vrbo等)是主要的竞争者,尤其在酒店和机票预订领域。它们在传统旅游预订方面通常拥有更强的直接预订能力。

搜索引擎: 谷歌(Google Travel)通过将其旅行搜索和预订功能直接整合到平台中,日益成为Tripadvisor的竞争对手。

体验专业平台: 尽管Viator是该领域的领导者,但市场上仍存在许多小众平台和本地运营商。Airbnb也在体验和另类住宿领域与Tripadvisor竞争。

餐厅预订平台: TheFork在餐饮领域与本地及国际平台例如OpenTable竞争。

随着旅行规划和预订持续向线上转移,这一根本性趋势为Tripadvisor带来了持续的顺风,因为其整个业务模式都建立在数字化基础上。消费者越来越倾向于追求独特的本地体验和活动,而非传统的观光项目,这直接推动了Viator业务的高速增长,使Tripadvisor在这一高增长领域占据有利地位。

尽管Tripadvisor常被归类为OTA,但其独特优势在于内容和指导功能,这使其与众不同。Tripadvisor的核心竞争力在于庞大的用户生成评论和真实体验分享,使其成为全球领先的旅行决策平台。相比之下,Booking Holdings和Expedia等竞争对手主要定位于在线交易型OTA,强调预订转化和价格竞争。这一区别至关重要:Tripadvisor的竞争壁垒并非建立在最便宜的预订引擎之上,而是作为最值得信赖的行前研究和灵感来源。这意味着其战略重心在于维护内容质量和提升用户参与度,而非单纯依赖价格战,从而有望带来更高的利润率和更忠诚的用户群体。

AI 进展

Tripadvisor 正在利用 AI 来革新旅行规划并提升收入。以下是其三大关键举措:

1. AI 驱动的摘要:Tripadvisor 分析其 10 亿条点评,创建简洁的 AI 生成的酒店和服务摘要,并突出关键主题。这有助于用户做出更快、更明智的决策。该功能正在美国和加拿大推出,是对传统点评的补充。

2. Trips AI 旅行计划器:Trips工具基于 OpenAI 的模型构建,可根据用户输入(目的地、日期、同伴、兴趣)创建个性化行程。它会根据距离和偏好推荐酒店、餐厅和活动。用户可以保存、编辑和分享计划。目前,该工具已在美国通过网页版和移动端上线,并计划在全球扩展。

3. 与 Perplexity 合作:自 2025 年 1 月起,Tripadvisor 与 Perplexity AI 搜索引擎的数据许可将带来高意向流量。 Perplexity 的用户寻求具体的旅行推荐,其转化率高于传统搜索流量。这种AI 优先的漏斗能够增加增量客户,提高预订效率并降低营销成本,Tripadvisor CEO在财报电话会上明确表示,AI驱动的流量转化率和收入可达普通用户的3倍。

财务状况

整体业绩(2025年Q1)

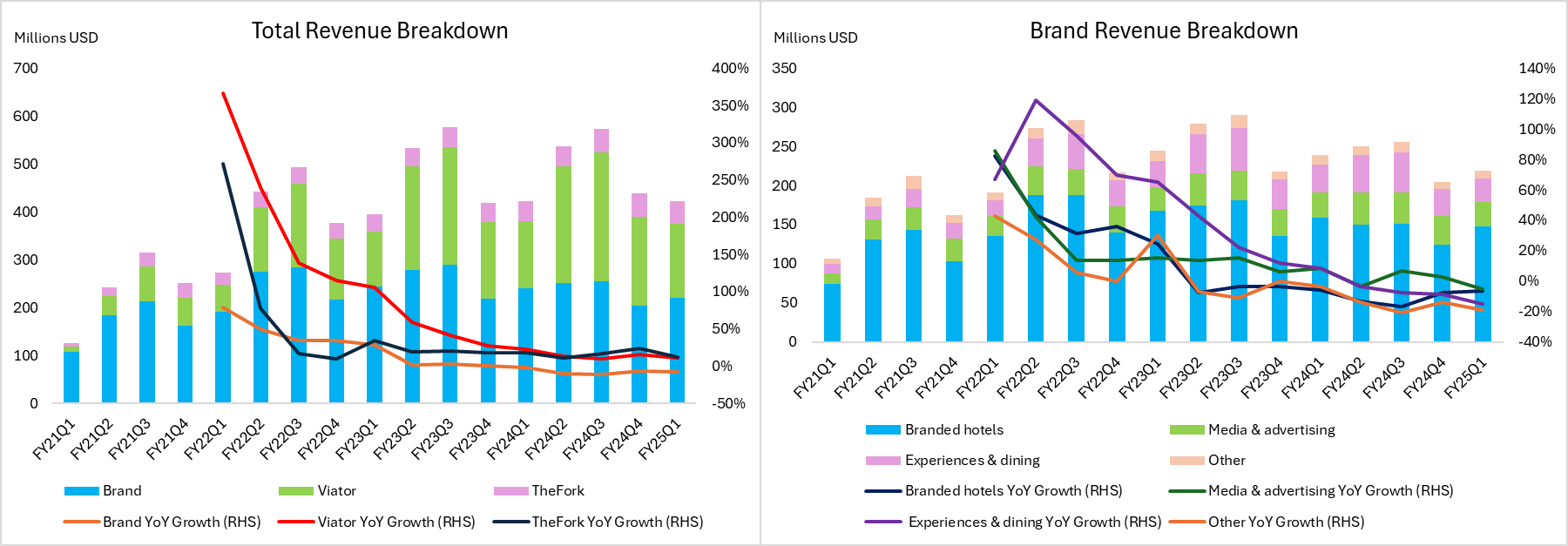

营收增长: 2025年Q1总营收达3.98亿美元,同比增长1%。

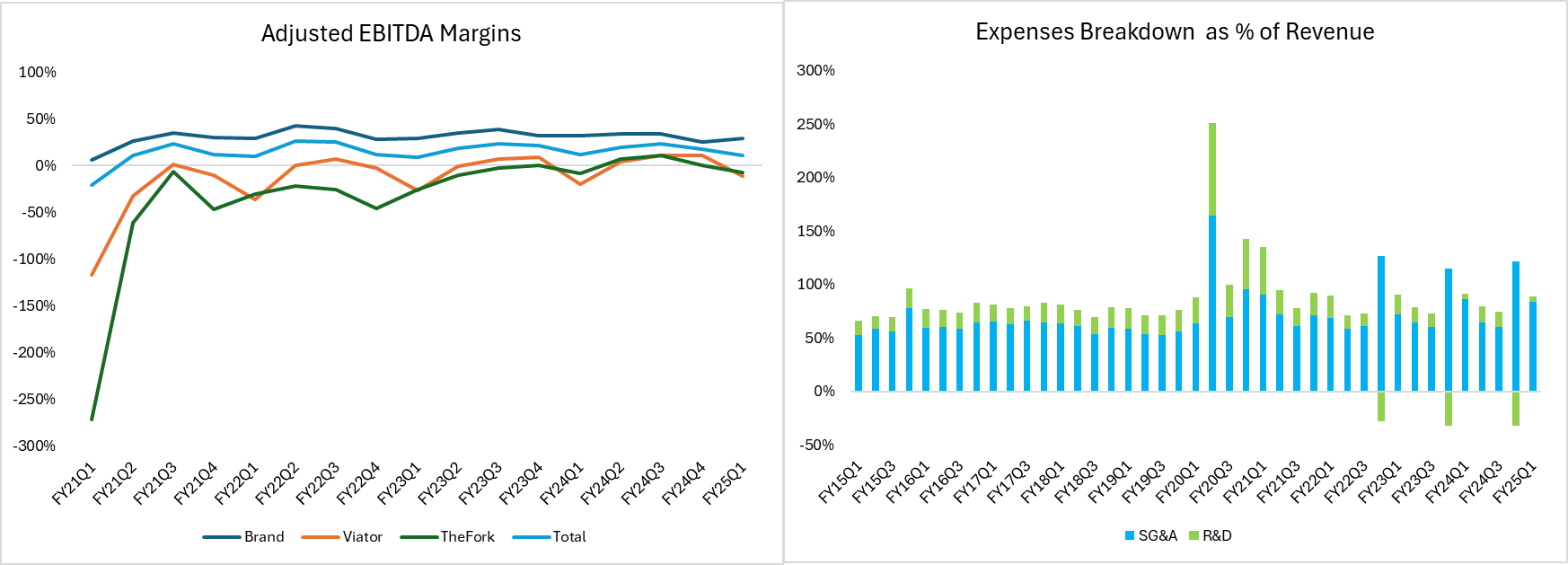

盈利能力(调整后EBITDA):调整后EBITDA为4400万美元,利润率11% 。Viator收入增长和TheFork软件订阅高增长(90%+)推动利润结构改善。

净利润:非GAAP每股收益(EPS)0.14美元,同比增长17%,远超市场预期。

来源:Tripadvisor Earnings Report, TradingKey

各业务板块业绩

Viator: 表现最为突出,营收1.56亿美元,占总收入的39%,同比增长10%。总预订额(GBV)达11亿美元,同比增长10%。Viator直接预订占比提升,长期利好利润率。调整后EBITDA亏损收窄至1800万美元(亏损率11.3%),较去年同期(亏损率19.5%)显著改善。

TheFork: 营收4600万美元,占总收入12%,同比增长12%。调整后EBITDA亏损400万美元,该业务仍处于投资阶段,短期牺牲利润以抢占欧洲餐饮预订市场。

Brand Tripadvisor: 营收2.19亿美元,占总收入55%,同比下降8%。该业务板块提供了坚实的基础,但增长速度慢于其他板块。调整后EBITDA达6500万美元,利润率30%,超预期,受益于酒店元搜索定价优化和成本控制。

来源:Tripadvisor Earnings Report, TradingKey

Tripadvisor通过AI驱动的高意图流量获取、直接预订渠道扩张及高增长业务,优化,平衡了核心业务的短期压力。随着TheFork在产品、市场及技术等方面的持续投入,其增长潜力有望在2025年下半年得到释放,并进一步助力集团盈利改善。

估值

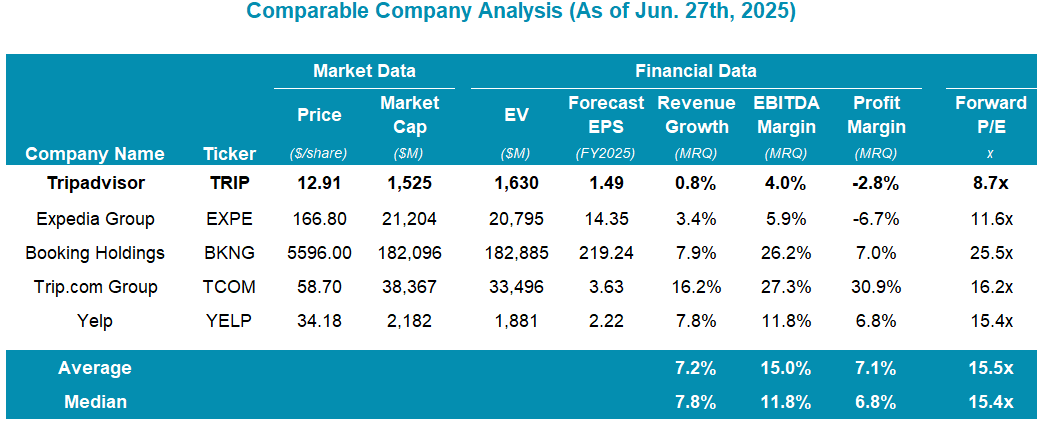

鉴于 Tripadvisor 当前的财务状况及其相对于同行的地位,Tripadvisor合理的预期市盈率应在 8.7 倍(当前)至 15 倍(接近同行中位数)范围内。这一范围反映了 Tripadvisor 适度的收入增长(0.8%)和 EBITDA 利润率(4.0%),均远低于同行 7.2% 和 15.0% 的平均水平,因此低于行业 15.4 倍的中位市盈率是合理的。将此范围应用于 Tripadvisor 2025 财年预测每股收益 1.49 美元,得出目标价区间为每股 12.96 美元至 22.35 美元。该范围的低端考虑了持续的利润率和增长挑战,而高端则允许潜在的上涨空间,前提是 Tripadvisor 能够持续提高收入增长、提高 Viator 和 TheFork 部门的利润率,或者成功实现其 AI 计划的货币化,从而使市场能够重新评估该股以更接近同行中位数。

来源:StockAnalysis, TradingKey

风险与挑战

Tripadvisor 面临的主要风险包括来自Booking Holdings 等的竞争加剧,这可能会对其市场份额和利润率造成压力。监管部门对在线评论和广告行为的审查将带来合规成本和运营风险。公司对广告收入的依赖使其容易受到宏观经济衰退和数字广告支出变化的影响。此外,正在进行的产品转型(例如 TheFork 从第三方代理转向自营销售模式转型)可能会暂时抑制收入。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情