【深度分析】ResMed:睡眠健康的领航者,投资未来的增长引擎

.jpg)

来源:TradingKey

投资要点

TradingKey - ResMed是全球睡眠呼吸暂停设备市场领导者,占据约48%份额,核心业务涵盖高利润CPAP设备、面罩及快速增长的SaaS解决方案(如AirView、Brightree)。受益于飞利浦2021年召回事件、全球OSA诊断率上升及老龄化需求,2021年至2024年收入的复合年均增长率超过12%。其“软硬结合”模式整合硬件与数字平台,连接2800万患者数据,驱动经常性收入并提升患者依赖性。公司整体毛利润率稳定在56%-60%区间内,但运营利润率和净利润率都得到显著改善,反映成本控制与规模经济效益的作用。当前市盈率21倍,低于5年均值32倍,预计2026财年目标价为295美元(27倍市盈率)。

全球睡眠健康危机

根据ResMed第五次年度全球睡眠调查结果,2025年全球睡眠质量呈现普遍下降的趋势,超过三分之一的受访者表示每周有三次或以上难以入睡。睡眠不足这一现象已经带来了深远的影响,这不仅干扰工作表现和人际关系,还会对身心健康构成严重威胁。

睡眠呼吸暂停的市场驱动

在这些睡眠问题背后,睡眠呼吸暂停疾病是一个重要但常被忽视的因素。睡眠呼吸暂停是一种睡眠时呼吸反复暂停的疾病,会导致睡眠中断,引发频繁觉醒和白天极度疲劳。这种疾病在老年患者以及患有糖尿病、高血压、心血管疾病等疾病的人群中更为常见,其中阻塞性睡眠呼吸暂停 (OSA) 是最常见的睡眠呼吸暂停类型。根据美国国家生物技术信息中心(NCBI)2023年发布的数据,全球约有9.36亿人患有轻度至重度阻塞性睡眠呼吸暂停,4.25亿人患有中度至重度OSA,预计这一数字会随着老龄化的愈发严重而变得越来越高,而这将会推动全球睡眠呼吸暂停治疗设备市场的增长。

睡眠呼吸暂停治疗设备是指用于治疗睡眠呼吸暂停症(OSA,Obstructive Sleep Apnea)的医疗设备,主要通过改善夜间呼吸、防止呼吸道塌陷来维持正常呼吸模式。最常见的是持续正压通气(CPAP,Continuous Positive Airway Pressure)设备,此外还有双水平正压通气(BiPAP)设备、自动正压通气(APAP)设备和口腔矫治器等。根据Future Market Insights的数据,2025年,全球睡眠呼吸暂停治疗设备市场规模预计将达到 97.94 亿美元。预计到 2035 年,该市场规模将达到 248.1 亿美元左右,复合年增长率接近10%。

公司简介

ResMed 是一家总部位于美国圣地亚哥的全球领先的医疗设备公司,成立于1989年,专注于呼吸护理和睡眠健康,核心产品包括治疗睡眠呼吸暂停的CPAP设备、双水平呼吸机、面罩及数字健康解决方案。 ResMed 在全球睡眠呼吸暂停设备市场占据约48%的份额,是该领域的领导者,凭借创新技术和广泛的市场覆盖在140多个国家提供产品和服务。

来源:Cpapdepot

竞争格局

ResMed 的技术创新为其建立了强大的专利壁垒,这不仅保护其核心产品和技术,还限制了竞争对手的进入。根据ResMed2024年年报,截至2024年6月30日,ResMed 拥有的全球专利和设计权总数约为9,711项。

其主要竞争对手包括Philips和Fisher & Paykel Healthcare,其中Philips是 ResMed的最大竞争对手,拥有约3,000项专利,此前全球睡眠呼吸暂停设备市场份额一度达到30%,但因为2021 年因CPAP设备泡沫问题出现产品召回后,专利组合在召回后受到限制,新产品开发放缓等因素导致市场份额下降至10%左右。 而Fisher & Paykel Healthcare的市场份额约为12%,拥有约2,500项专利,虽然在亚太地区对Resmed造成了一定的压力,但其软件生态不如ResMed成熟。

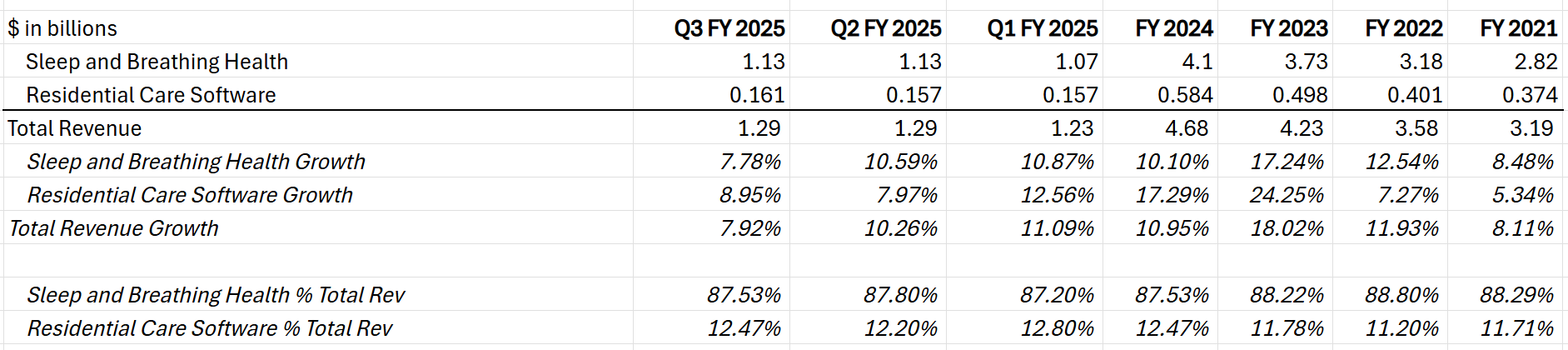

收入来源分析

来源:ResMed, TradingKey

ResMed 的收入主要来自两个部分, 睡眠和呼吸健康和住宅护理软件。

睡眠与呼吸健康业务是ResMed的核心业务,涵盖了持续正压呼吸器(CPAP)、双水平呼吸机、面罩及相关配件。根据最新数据,睡眠与呼吸健康业务收入占总收入的比重已经超过87%。通过其旗舰产品AirSense系列和AirFit面罩,帮助治疗睡眠呼吸暂停和慢性呼吸疾病,满足全球患者需求。睡眠与呼吸健康业务业务部门过去几年收入增速的强劲势头主要受益于竞争对手的退出导致呼吸设备市场份额的转移,以及全球睡眠呼吸暂停诊断率的上升和老龄化人口的需求增长。

住宅护理软件业务是ResMed的数字健康业务,通过软件即服务(SaaS)的模式为患者提供基于云的软件解决方案,如AirView(远程患者监控)和Brightree(院外护理管理)。虽然这部分收入占比不到13%,但因为近几年远程医疗普及,增长速度相对较快,未来将会是ResMed的新兴增长点。过去几年,住宅护理软件业务的收入波动比较大,主要原因是瑞思迈针对其SaaS业务的扩张而加速了收购节奏,从美国市场(CitusHealth、Somnoware)延伸至欧洲(MEDIFOX DAN、Inhealthcare),特别针对老龄化人口和院外护理需求增长的市场,因此影响了这部分收入的稳定性。

通过财务表现了解其商业模式

来源:ResMed, TradingKey

ResMed的毛利润率过去几年稳定维持在58%左右的高水平,但是其运营利润率和净利润率显著提升,运营利润率从过去近24%提高至目前的超过32%的水平,净利润率更是从2018财年的13%翻倍至当下的26%。

来源:ResMed, TradingKey

持续高企的毛利润率:ResMed的核心业务——睡眠与呼吸健康,采用“剃刀和刀片”的模式。设备(如CPAP机,约占收入60%)带来高利润,耗材(如定期更换的面罩,约占40%)提供稳定的经常性收入。过去几年,公司逐步退出低利润业务,聚焦睡眠呼吸暂停和呼吸护理等高回报领域。凭借先发优势、专利保护及差异化设计(如AirSense和AirFit系列),ResMed产品具备较强的定价能力,使其可以维持毛利润率在56%-60%的高水平。

来源:ResMed, TradingKey

显著改善的运营利润率:ResMed通过成本控制和规模经济显著提升运营效率。研发投入保持稳定,同时销售、一般及行政(SG&A)费用占比从2018年的约26%降至近期的19%。此外,公司通过扩展欧洲和亚太市场(如德国、日本),利用老龄化人口和睡眠障碍诊断率上升的需求,扩大收入规模,有效摊薄固定成本,进一步优化运营利润率。

来源:ResMed, TradingKey

翻倍的净利润率:在毛利润率稳定、运营利润率改善的基础上,叠加 ResMed不断缩减债务规模进而减少利息支出的因素,公司整体的净利润率得到翻倍的提升。

来源:ResMed, TradingKey

大幅增长的现金流:根据公司最新数据,ResMed的现金余额为达到9.33亿美元,相较前几个季度出现了大幅增长。此外,公司自由现金流达到近16亿美元,低债务股权比仅为0.15。健康的资产负债表也给ResMed未来可能出现的并购提供了很强的支持,增强其协同效应和整合能力,使其可以继续强化数字化健康业务。

来源:ResMed, Seeking Alpha

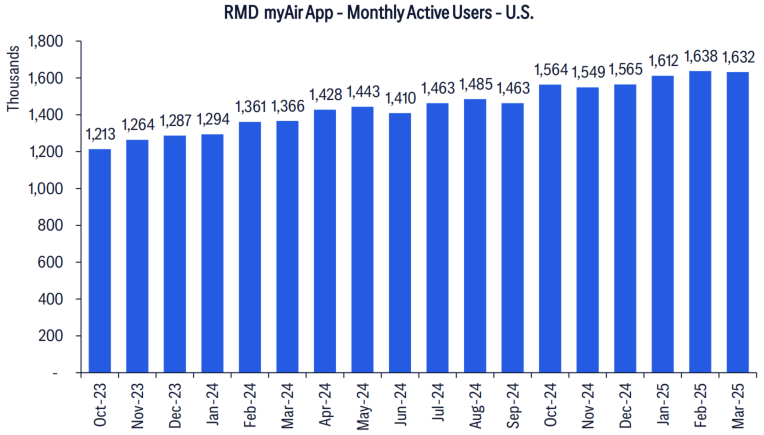

软硬结合模式助力未来发展

ResMed的业务模式结合了硬件(如CPAP设备和面罩)和软件(如SaaS平台,包括AirView和myAir),形成了一种“软硬结合”的整合模式。随着人口老龄化和慢性呼吸疾病的发病率上升,对呼吸护理设备和服务的需求预计将持续增长。

ResMed通过软硬件结合的模式,为患者和医疗机构提供设备、数据管理和远程监控的端到端解决方案,构建了竞争对手难以短期复制的高壁垒。其AirView平台服务超2800万患者,myAir平台注册用户超830万,且用户规模持续稳步增长。myAir用户粘性显著提升,平均每日使用时间从5.5小时增至6.5小时,彰显其数字健康解决方案的高效性。ResMed的2030战略目标是惠及5亿人,显示其市场潜力将大幅扩展。凭借设备与平台生成的海量数据,ResMed能预测维护需求、优化治疗方案并开发新服务,这种数据驱动的创新确保其在医疗设备领域的领先优势。

来源:Citi Research, Sensor Tower

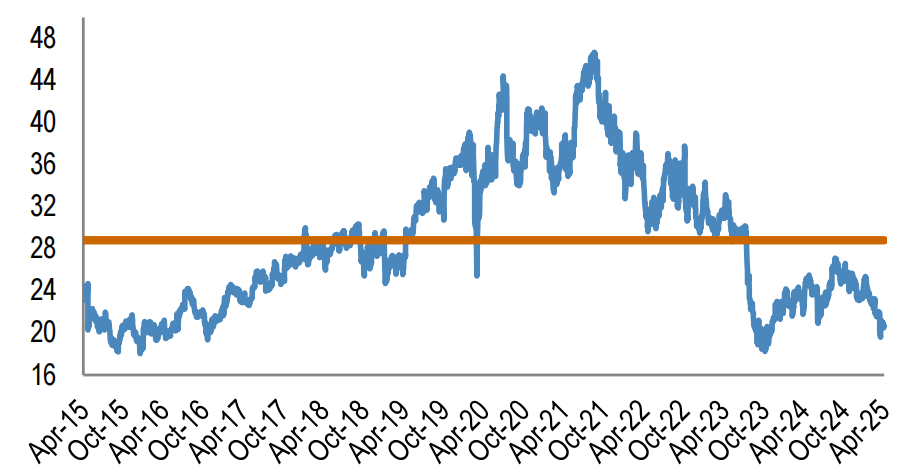

未来展望和估值

尽管面临全球贸易环境的挑战,如持续的关税问题,但用于治疗慢性呼吸系统疾病的产品免于关税,这大大减轻了对 ResMed利润的潜在不利影响。目前其核心产品主要通过授权经销商和分销商销售,直接销售和医疗机构销售占比相对较小,但公司表示将不断加大数字平台和直销渠道的投资,减少对传统分销的依赖,这将显著降低其销售成本并提升客户的触达率。尽管如此,直接销售占比的增加可能因医保报销覆盖的限制对市场份额产生潜在影响。随着供应链几乎恢复到疫情前水平,向AirSense 11平台的全面过渡将在2025年底完成,我们认为 ResMed将在2026财年实现毛利率超过60%的目标。预计2025财年第四季度EPS将同比增长20%,2026财年同比增长15%至$10.93。

ResMed当前市盈率为21倍,低于5年平均市盈率约32倍和10年平均市盈率约29倍的水平。我们预计ResMed凭借其稳固的产品组合和商业模式将继续巩固其全球第一的市场地位,进一步扩大市场份额,我们的295美元的目标价对应约27倍市盈率,接近行业平均估值水平。我们相信,随着其SaaS业务越来越成熟,收入占比不断提高,将会助力其估值水平进一步提升。

来源:Bloomberg Finance L.P.

风险

ResMed面临的下行风险包括:新兴CPAP竞争对手的强劲表现可能导致销量低于预期;关税变化或意外事件可能带来影响,尽管目前有限。长期来看,GLP-1等减肥药物及疗法的新证据可能缩小目标市场规模。

推荐文章