破局者Cerebras:AI算力的第三条路对国产替代有何启示?

AI算力的竞争,长期处于英伟达(NVDA.US)GPU规则的主导之下。

在大众认知里,算力升级无非是“制程更先进、单颗芯片越做越大、集群堆卡越来越多”。但Cerebras(CBRS.US)的出现,颠覆了行业固有范式。它不走传统单片大芯片路线,也不跟随当下最火的Chiplet芯粒拼接模式,硬生生跑通了全球唯一商用的晶圆级WSE第三条算力赛道。

这三条技术路径的商业性价比如何?中国目前在三者的布局是怎样的?对于港股上市公司和拟上市公司而言,产业链各环节的机遇到底在哪里?

算力行业的“三条进化路线”:三种完全不同的造芯思维

如果把AI大模型训练比作“超级高考阅卷”,算力芯片的核心痛点是:减少翻资料、传数据的时间,把所有精力都用在阅卷计算上。片上SRAM就是手边的草稿纸,谁的草稿纸越大、取放越方便,谁的阅卷效率就越高。基于这个核心逻辑,或可将全球算力产业划分为三条路线。

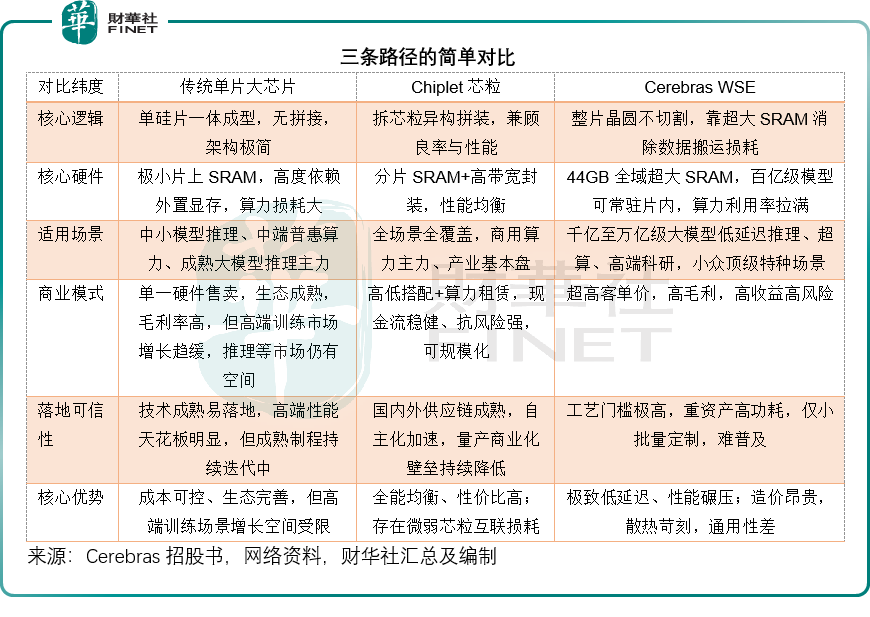

1)传统单片大芯片:一张纸画到底的“保守派”

以老款英伟达H100为代表的单片大芯片,是行业最经典的初代方案。简单来说,就是在一块完整的硅片上,一次性刻满计算、缓存、控制所有电路,不切割、不拼接、不组装。

这种模式的优势是极致简单,片内数据传输无需跨模块、软件适配零成本、生态兼容性拉满。但它的致命短板藏在物理规则里:硅片面积越大,生产瑕疵概率指数级飙升,报废成本高到离谱;同时受光刻机光罩尺寸限制,单片芯片的性能天花板被锁死。

更关键的是,单片芯片的“手边草稿纸”——静态随机存取存储(SRAM)极小,只有几十MB,绝大多数模型参数都要存在外置显存里,计算时需要反复来回调取数据,大量算力被无效消耗。这条路线虽在高性能计算领域依然保有重要地位(如H100仍是当前AI训练的主力),但随着Chiplet和晶圆级方案的成熟,其性能上限日益凸显,行业重心或将逐步转移。

2)Chiplet芯粒拼接:先拆后拼的“平衡派”(当下行业主流)

英伟达新款B200、华为昇腾、壁仞科技(06082.HK)等当下主流算力芯片,均采用Chiplet芯粒模式,这是行业权衡技术、成本、良率后走出的最优商业化路线。

它的核心思维是“化整为零、按需拼装”:不再强行制作超大尺寸硅片,而是把芯片拆成计算、缓存、IO(输入/输出)等不同功能的小芯粒,分开流片生产。小尺寸芯粒良品率极高,能大幅降低报废成本,同时可以灵活混搭制程工艺:核心计算芯粒用先进工艺,辅助IO、缓存芯粒用成熟工艺,极致压缩生产成本。

最后通过先进封装技术,把多颗芯粒拼接成一颗逻辑完整的大芯片,既突破了单片芯片的尺寸上限,又规避了高良率风险。

唯一的小短板是,芯粒之间存在微弱的互联损耗,但依靠超高带宽封装技术,完全可以满足99%的AI场景需求。

这条路线不追求极致性能,但胜在全能、稳定、性价比高、可规模化量产,是目前全球算力产业的基本盘。

3)Cerebras WSE晶圆级:整张浇筑的“极致激进派”(独家第三条赛道)

如果说单片芯片是“单张纸作画”,Chiplet是“多张纸拼接粘贴”,那Cerebras的WSE就是直接用一整块巨型石板整体雕刻。

它颠覆了传统造芯逻辑:12英寸整片晶圆不切割、不拆分,一次性完成全域光刻布线,搭配冗余核心修复技术,自动避开晶圆生产瑕疵,把一整张硅片做成一颗超级巨型芯片。

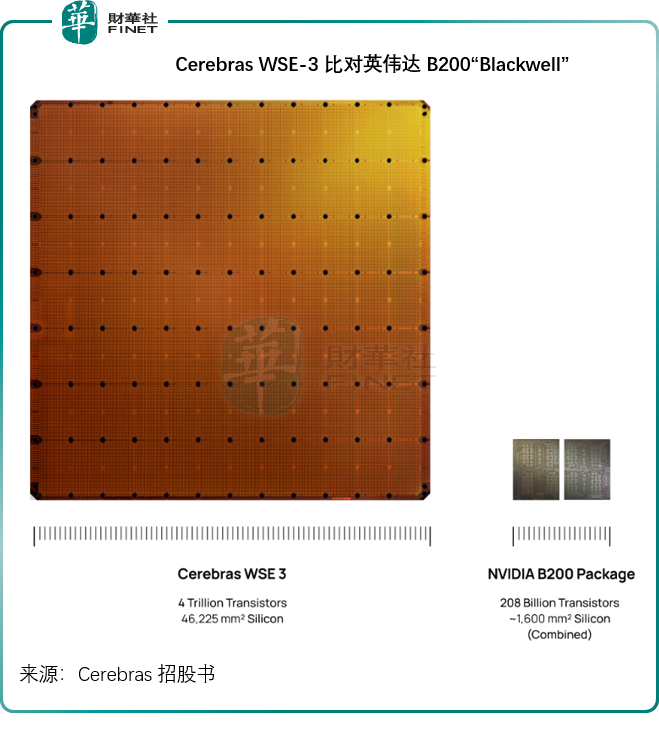

它的杀手锏,也是所有算力芯片的终极差距——极致超大片上SRAM。

Cerebras WSE 3搭载44GB全域高速内嵌SRAM,相当于给自己配了一张超大无边草稿纸,千亿级大模型可以直接全部放在芯片内部计算,几乎不需要频繁读写外置存储,彻底消灭了数据搬运的时间损耗,见下图Cerebras WSE 3与Chiplet芯粒代表英伟达B200的对比。

代价是极致的昂贵与苛刻:单台设备造价数百万美元、25kW超高功耗、必须定制工业液冷散热、软件生态完全独立。它不做通用算力,只专攻万亿参数大模型、超长上下文推理、国家级超算这类顶级小众场景,是一条只服务顶级大客户、不普惠、不走量的特殊赛道。

三条路线深度PK:技术、场景、赚钱逻辑、产业链可行性全方位对比

这三条路线不存在绝对的优劣,只是产业分工不同:单片芯片是中端市场的坚固底座,Chiplet是商业核心基本盘,WSE是高精尖技术尖刀。

1)场景适配:分层卡位,互不替代

传统单片芯片,适配广泛中小模型推理、通用政企算力,也是成熟大模型推理的主力之一,胜在生态完善、够用便宜,在高端训练市场虽面临Chiplet冲击,但仍保有重要份额,是稳健的中坚底座。

Chiplet芯粒模式是全能选手,从中小模型到千亿大模型、从训练到推理、从数据中心到企业级服务器全覆盖,是唯一能撑起千亿级算力市场的主流路线。

Cerebras WSE则是“特种尖刀”,只啃GPU集群最难搞定的千亿至万亿级大模型低延迟推理、高端科研仿真场景,小众但不可替代。

2)商业经济效益:稳健赚钱VS极致小众

传统单片芯片模式简单、投入相对可控,且拥有成熟的软件生态。以英伟达H100为例,其毛利率依然高达90%左右,盈利能力强劲,但受限于光罩面积和良率,性能天花板逐渐显现,高端训练市场的增长空间趋缓,在推理和通用计算领域仍具长期生命力。

Chiplet是商业性价比之王。通过拆分芯粒提升良率、混搭制程压缩成本,叠加规模化量产,单位算力成本在高端大芯片上要低于传统单片方案。同时产品矩阵灵活,高端整机赚高毛利、中端板卡走销量、普惠算力做租赁,客户覆盖大小企业、政企、云厂商,营收结构分散、现金流稳定、抗周期能力极强,是资本和产业最认可的可持续模式。

Cerebras WSE则是极致高门槛、高收益、高风险的小众模式。单台设备天价溢价,少数顶级大客户即可撑起数亿乃至数百亿订单,但客户集中度极高,一旦核心客户流失,企业经营会直接承压,根据Cerebras的招股书,其两名阿联酋大客户G42和MBZUAI分别是其最近两年的单一大客,于2024年和2025年分别占了其总收入的85%和62%。Cerebras主要依靠“硬件直销+云算力订阅+高端维保服务”的模式盈利,能赚取超高附加值利润,但完全无法大众化、规模化,不适合普惠市场。

3)产业链可行性:全民可落地VS仅限顶尖玩家

单片芯片产业链成熟度拉满,但技术迭代在高端算力方向已接近瓶颈,成长空间主要集中在成熟制程和特定推理场景。

Chiplet经过数年发展,已经形成全球成熟供应链,从流片、封装、互联、软件到整机配套齐全,国内产业链也已初步形成,先进封装(如长电科技和通富微电)和互联标准加速自主化,量产落地、商业化盈利的壁垒持续降低。

而WSE晶圆级路线,是全球最难落地的算力模式。它需要整片晶圆均匀光刻、超大阵列SRAM工艺、缺陷冗余修复、超高功率液冷四大核心技术协同,全球仅有台积电(TSM.US)能稳定量产,投入成本极高、容错率极低,只能小批量定制,无法形成产业规模。

三条路中,中国的优势在哪?

结合海外技术封锁、国内产能结构、市场需求,中国并没有盲目复刻某一条海外路线,而是走出了Chiplet为主、WSI为储备、单片芯片为补充的分层错位发展道路,完美适配自身产业禀赋。

1)主力基本盘:Chiplet芯粒赛道,中国拥有全球独有优势

这是中国算力突围的核心抓手,也是当前产业化最成熟的赛道。不同于海外先进节点路线(如3nm/5nm),国内依托中芯国际(00981.HK)、华虹宏力(01347.HK)的成熟制程产能,搭配自主先进封装、自研IP、本土软件生态,搭建起了从设计到封测的完整Chiplet产业链。

我们最大的优势,是海量分层的内需市场+从芯片设计到封装测试的完整产业配套。国产Chiplet龙头厂商,如华为昇腾、寒武纪(688256.SH)、壁仞科技、燧原科技、海光信息(688041.SH)、摩尔线程(688795.SH)等,均已实现商业化落地,成为国产算力替代的绝对主力。

其中华为昇腾910B采用中芯国际N+1制程,昇腾920已于2025年下半年量产,2026年持续推进产能爬坡。Chiplet路线因其高性价比和规模化潜力,被资本和产业视为最可持续的商业模式。

与此同时,依托国内每年数亿部手机、全球最大的新能源汽车市场,以及"东数西算"工程带来的海量智算中心需求,Chiplet芯片在消费电子、智能汽车、云端推理等领域都可以实现大规模出货,从而有效规避了对单一高端赛道的过度依赖。此外,中芯国际N+2(等效7nm)工艺已稳定量产,14nm FinFET工艺良率跻身成熟制程行业一流,两类工艺分别适配高性能计算芯粒与IO配套芯粒,正全面加速夯实国产Chiplet的晶圆制造基础。

2)前沿储备盘:WSI晶圆级技术,或正从研发验证逐步走向工程样机

中国WSI走的是与Cerebras不同的发展路径。Cerebras直接商业化了44GB SRAM的极端激进方案,而国内科研团队则面向国家超算、重大科研基础设施等场景,先做工程验证。

清华大学尹首一、胡杨团队自2020年起开展晶圆级芯片探索,2025年在ISCA发表3篇围绕晶圆级芯片“计算架构-集成架构-编译映射”协同设计路线论文,团队已联合清华系芯片企业、上海人工智能实验室,成功研制国内首台基于可重构AI芯粒的12寸晶圆级芯片验证样机,验证了该技术路线的工程可行性。中科院计算所处理器芯片全国重点实验室,在晶圆级芯粒集成芯片领域同样取得映天湖异构超算、存算一体晶圆架构、多芯粒加速芯片等多项前沿突破。

我们的优势是国家长期科研投入,不受短期商业回报压力约束,能自主攻坚前沿架构。当前目标聚焦在解决技术突破的可行性,而非与Cerebras比拼绝对性能。

3)普惠补充盘:传统单片芯片,守住推理与中端市场

依托国内成熟制程产能(28nm及以上,中国2026年12英寸晶圆产能或将占全球约三分之一,来自SEMI估算数据),单片芯片持续深耕中端推理、工业控制、边缘计算、消费电子等普惠算力市场。性价比高、落地稳定,在信创及国产替代的过程中持续发挥作用,补齐从高端训推到普惠应用的全栈算力产品矩阵。

港股产业链全景:机遇在哪里

港股正在加速成为国产AI算力企业连接全球资本的核心平台。港股板块深度受益于国产替代与大模型推理爆发的共振效应。以下梳理产业链全景中的关键节点、各自在三条路径中的映射与核心看点。

1)AI芯片设计:Chiplet路线的直接受益者

2026年1月2日通过港股18C章上市的壁仞科技,聚焦云端大算力通用GPU,采用多芯粒封装架构。研发人员占比超过八成,发明专利申请量在国内GPGPU公司中排名靠前。其看点在于能否在大模型训练和推理场景中实现规模化稳定批量出货。

同样在今年1月上市的天数智芯(09903.HK),是国内领先的通用GPU及AI算力解决方案提供商。截至2025年中,累计交付芯片超5.2万片。其推出的“主流价值AI一体机”采用“算法+软件+硬件+服务”的一体化方案,技术落地思路或与Cerebras高度一致。上市以来股价涨幅可观,市值接近1,400亿港元。

中茵微电子已于今年3月向港交所递表。按2025年AI ASIC收入计算,在中国国产芯片定制服务商中排名第三,市值份额约9.4%,覆盖4nm至28nm工艺节点。其商业模式以定制化AI芯片设计服务为主,客户可以根据自身算法需求定制芯片,灵活性和性价比兼备。

曦华科技也已递表港交所。其核心产品为端侧AI芯片,包括AI Scaler智能显示处理芯片、STDI显示芯片、TMCU/通用MCU等。估值从2020年的1.87亿元飙升至C3轮的约37.4亿元。

昆仑芯也以保密形式向港交所提交主板上市申请,是百度(09888.HK)旗下的AI芯片子公司。依托百度的大模型生态,是国内为数不多的“模型+芯片”垂直整合标的。

2)晶圆代工:制造底座

中芯国际(688981.SH)是内地规模最大、技术领先的晶圆代工龙头。虽然不做AI主芯片,但在电源管理、数字传输、接口等AI配套芯片的代工领域大量接单。管理层对2026年全年运营持乐观态度。AI热潮同时挤压了Nor Flash等产能,使得独立式闪存和模拟工艺平台需求持续旺盛。

华虹宏力深耕特色工艺赛道,在嵌入式非易失性存储(eNVM)、BCD功率半导体工艺具备深厚壁垒,精准匹配AI服务器电源、传输芯片爆发需求。

两家代工厂的共同逻辑是:不盲目追逐最先进逻辑制程,深耕特色工艺构筑壁垒,这条架构层面的差异化路径已是国内芯片产业可靠突围方向。

3)先进封装与设备:Chiplet路线的关键支撑

ASMPT(00522.HK)是全球领先的半导体封装设备供应商,在热压键合(TCB)和混合键合(HB)设备领域占据重要地位。这些设备被用于HBM堆叠与Chiplet先进封装产线。随着Chiplet路线在全球范围内成为主流,封装设备需求持续旺盛,ASMPT作为港股中稀缺的先进封装设备标的,将可得益于行业扩容红利。

4)算力租赁与数据中心:硬件+服务模式的映射

万国数据-SW(09698.HK)是国内头部高性能数据中心运营商,业务覆盖国内一线城市及东南亚市场。其商业模式与Cerebras“硬件+订阅”的服务化交付思路有相似之处——不卖硬件,而是提供算力基础设施即服务。

金山云(03896.HK)是港股上市的公有云服务商,AI相关业务已连续多个季度实现高速增长,2026年第1季,来自小米(01810.HK)和金山生态的收入占比达到31.0%。在AI推理需求爆发、算力租赁进入卖方市场的大背景下,金山云成为算力服务化路径的重要受益者。

产业链的机遇与把握路径

综合以上分析,港股AI算力产业链的机遇或可从以下三个维度把握:

第一,投资逻辑从“制程追赶”向“生态渗透”切换。 评判企业不能只看芯片硬件参数是否追上英伟达,要看芯片在AI生态中是否可用和好用。天数智芯和壁仞科技都有批量出货记录,但在大模型推理实际落地中的吞吐量、延迟表现才是长期竞争力的关键评判标准。那些拥有完整开发者工具链、能与PyTorch等主流框架无缝集成的芯片厂商,更有可能在竞争中胜出。

第二,配套产业链的价值空间不输AI主芯片。 先进封装、半导体设备、特色工艺代工等配套环节的国产化率仍然偏低,但下游算力需求确定性极高。华虹宏力深耕特色工艺、ASMPT在封装设备上的领先地位、中芯在AI配套芯片代工上的产能扩张,都是这一逻辑的体现。这些环节的“隐形冠军”有望在产业链重构中率先获得超额收益。

第三,硬件+算力租赁的“服务化”商业模式值得纳入视野。 推理需求爆发正引领中国算力租赁市场进入量价齐升的景气周期,万国数据、金山云等已形成数据中心运营和云服务的成熟服务化能力。这与Cerebras“硬件收入+订阅收入双轮驱动”的商业模式趋同,尤其对尚未盈利的早期AI芯片设计企业具有重要的商业模式锚定意义。

推荐文章