【IPO速递】留美博士归国创业!和美药业赴港,亏损、现金流引关注

今年以来,多家创新药企实现在港股挂牌,其中英派药业-B(07630.HK)、丹诺医药-B(06872.HK)、天辰生物-B(01779.HK)等概念股在上市后表现亮眼。

而在近期,又有一家创新药企——赣州和美药业股份有限公司(简称“和美药业”)向港交所递表,由国投证券国际独家保荐。

值得一提的是,和美药业的上市之路几经波折。公司最早于2023年4月启动A股上市辅导,但最终于2025年5月终止辅导协议,转向港股市场。此后公司分别在2025年5月、12月两度递表港交所,招股书先后到期失效,此次是其更新数据后的再一次递表。

和美药业的背后其实是一个海归创业的故事。

根据资料,和美药业由留美博士张和胜创立,其先后取得江西师范大学化学学士、南开大学有机化学硕士学位,1999年斩获美国罗格斯大学哲学博士学位,研究方向为药物化学,还曾任职于美国Cadus制药。2002年,张和胜正式归国创业,在南开大学租用实验室搭建研发平台,2012年彻底辞去海外职务全职运营企业。

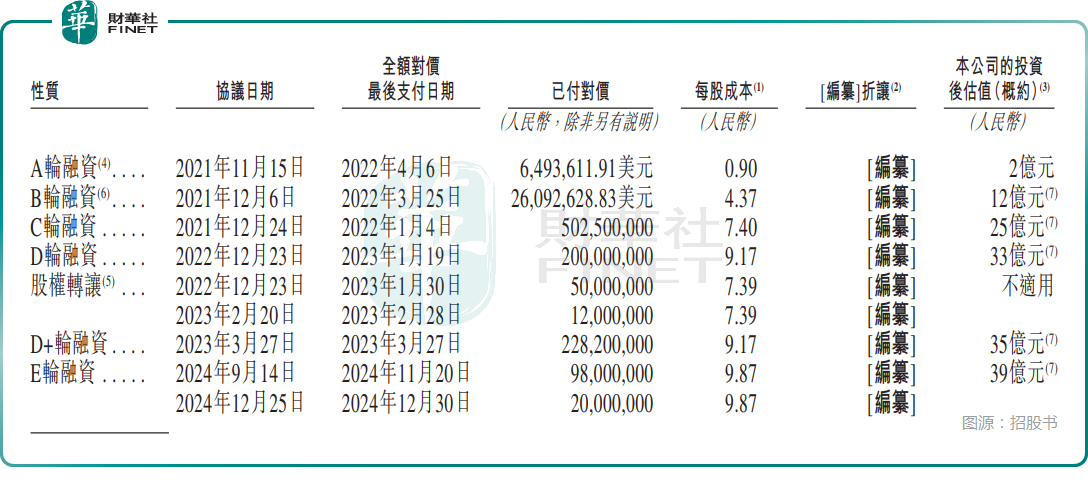

在二十余年的发展中,公司先后完成融资,在2024年底的E轮融资中,其投后估值增至39亿元(人民币,下同),上海千骥、泰格投资等知名机构入局。

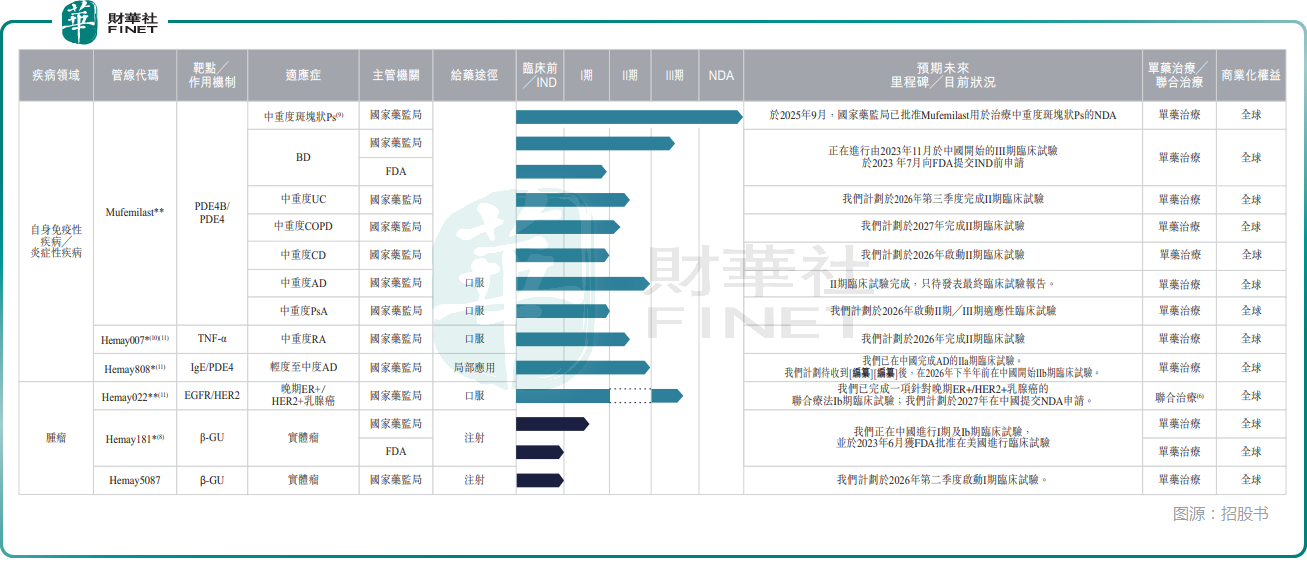

业务层面,和美药业专注小分子创新药,核心赛道锁定自身免疫性疾病与肿瘤领域。截至2026年6月1日,公司手握7款候选药物,包括两种核心产品Mufemilast及Hemay022。

其中,核心产品Mufemilast是一种自主研发的小分子PDE4B表达阻断剂和PDE4抑制剂,具有广泛的自身免疫性疾病治疗潜力,在2025年9月拿下中重度斑块状银屑病(“Ps”)上市许可。另外,截至2026年6月1日,Mufemilast亦正就针对白塞病(“BD”)的关键性III期试验接受审评,并已就BD获FDA授出孤儿药资格认定。

值得注意的是,公司已完成针对强直性脊柱炎(“AS”)的II期试验,不过临床结果不够理想,公司暂停了这个项目,转而主攻其他更有潜力的适应症。

目前国内银屑病赛道已有十余款上市竞品,同时有64种治疗银屑病的候选靶向药物正在开发中,市场竞争激烈,但Mufemilast具有多重竞争优势,例如不会轻易穿过血脑屏障,从而最小化中枢神经系统副作用(如抑郁和自杀倾向),且不会导致血管炎。同时,Mufemilast亦被视为可安全用于潜伏性结核感染(LTBI)患者,且可直接在该人群中使用。

另一款核心药物Hemay022是一种自主研发的EGFR/HER2双靶点小分子抑制剂,主攻晚期乳腺癌,目前处于III期临床阶段。

总的来看,和美药业正处于从研发向商业化转型的关键节点。公司计划通过“自己卖”和“找人帮忙卖”两种方式推广药物。上市第一年内,组建约80-85人的自有销售团队,主攻全国160-200家重点医院。同时,借助外部销售公司(CSO)的力量,再覆盖500-800家医院。2026年的小目标是:先打入30-40家目标医院(自费期),集中在北京、上海、天津、杭州等大城市。

另外,和美药业还建有两个生产基地,这本是公司一大亮点。不过,从过去的情况来看,其产能利用率低得惊人——公司赣州生产设施于2021年3月投产,计划设计年产能为1.15亿片剂和1000万支软膏,但是于2024年及2025年,片剂的利用率分别为1.2%和1.1%,软膏的利用率分别为零和1.0%;峡江生产设施于2022年10月投产,于2024年及2025年,利用率分别为6.4%和2.3%。

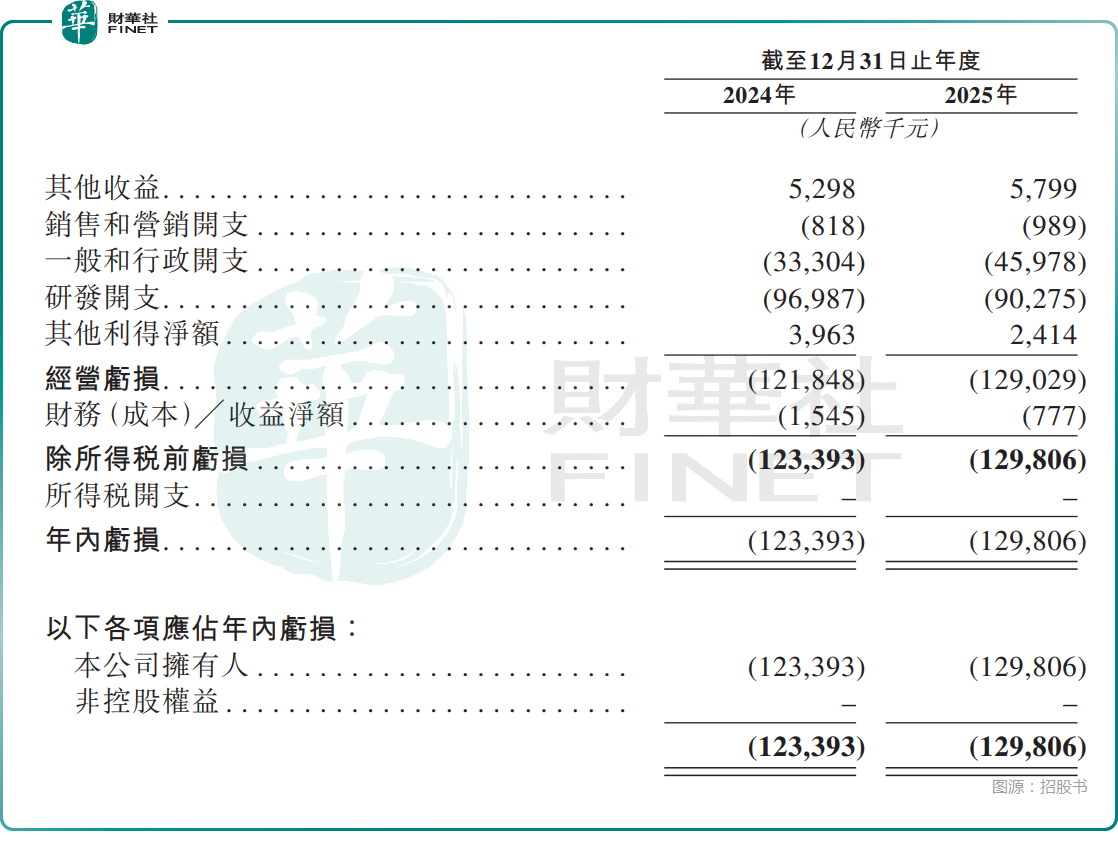

而在业绩层面,和美药业延续未盈利生物药企“烧钱”特征。2024年、2025年公司净亏损分别为1.23亿元、1.30亿元,两年研发投入分别为9698.7万元、9027.5万元。成立至今公司未有产品销售收入,收入仅依赖少量政府补助,亏损主要来自研发与日常运营开支。

现金流也在持续承压,其经营活动现金流处于为负,“造血能力”缺失,仍旧很依赖融资。

由此来看,和美药业此次赴港能否成功,对公司具有重大意义。而根据招股书,和美药业拟将募资投往这些方向:用于Mufemilast(核心产品)的研发及商业化;用于Hemay022(核心产品)的研发及商业化;用于Hemay181(关键产品)的研发;以及用于其他管线产品的研发,及作为营运资金。

和美药业的治理细节也值得留意。和美药业具备较为鲜明的家族化特征,创始人张和胜与其配偶签署一致行动协议,合计控制公司近半数投票权,掌握公司实际控制权;其侄女婿陈英伟任职副总经理、董事会秘书兼销售部门负责人等核心管理岗位,侄女张玉梅则担任采购经理。

推荐文章