TradingKey的华尔街一周:“超级央行周”到来,美联储决议与沃什首秀领衔, 市场瞩目美伊谈判

上周市场回顾与分析

TradingKey - 6月10日发布的美国5月消费者价格指数 (CPI) 显示,整体通胀率加速至4.2%,核心通胀率为2.9%。6月11日发布的5月生产者价格指数 (PPI) 环比上涨1.1%,同比上涨6.5%,核心 PPI 环比上涨0.4%,同比上涨4.9%。初请失业金人数升至22.9万人,预示着失业人数略有增加。与美伊冲突相关的地缘政治紧张局势持续,导致通胀担忧再度升温,并可能对油价产生影响。美联储的利率目标区间维持在3.50%至3.75%。

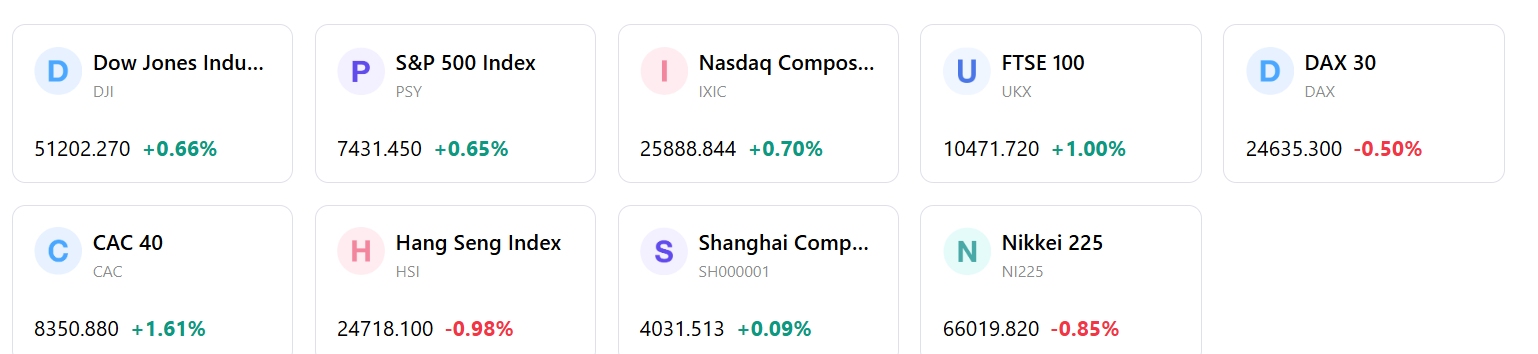

市场表现概览:6月8日当周,美股市场开盘走势分化;Nasdaq 收复了部分失地,标普500指数小幅上涨,而道指变化不大,罗素2000指数收高。6月8日,标普500指数上涨0.30%至7,405.73点,科技股和成长股领涨。然而,6月10日美股下跌,道琼斯指数下跌1.87%至49,918.78点,标普500指数和 Nasdaq 亦双双下跌;Nasdaq 较6月1日的峰值下跌了约7%。截至6月12日,风险资产趋于稳定并全线收高。标普500指数上涨0.61%,道琼斯工业平均指数上涨0.65%,Nasdaq 综合指数上涨0.70%,罗素2000指数上涨0.8%。

关键事件分析:美国消费者价格指数 (CPI) 于6月10日公布。生产者价格指数 (PPI) 和初请失业金人数于6月11日公布。甲骨文 (Oracle) 在本周公布了强劲的第四财季财报,尽管其股价在融资计划公布后下跌。Adobe 的财报也在6月11日受到期待。美伊冲突引发的地缘政治紧张局势继续成为影响市场的因素。

资金流向与情绪:投资者对科技和 AI 相关股票的情绪在本月初较为强劲,但受美联储政策和通胀担忧的影响有所减弱。6月5日,VIX 波动率指数录得21.51,显示市场存在潜在不确定性。自6月5日以来,Nasdaq 持续出现资金流出,这归结于“AI 信贷周期”和“地缘政治通胀周期”的共同作用。

总体评估:本周市场呈现双重特征,初期受强劲的企业财报和地缘政治局势缓和的预期提振,随后又受到通胀担忧和美联储政策预期的影响。这一时期,市场对宏观经济数据和货币政策前景高度敏感。前一周(6月5日)强劲的就业数据加强了市场对美联储将采取更激进立场的预期,导致在6月8日至14日当周初期,成长股和科技板块出现抛售。市场正在应对由高利率、贸易关税政策和能源价格高企构成的复杂环境。

下周市场核心驱动因素与投资

重点关注:联邦公开市场委员会(FOMC)将于6月16日至17日举行会议,届时新任美联储主席凯文·沃什(Kevin Warsh)将公布利率决议并召开新闻发布会。会议期间还将发布经济预测摘要(即“点阵图”)。关键经济数据方面,6月15日将公布美国5月工业产出,6月17日将公布美国零售销售数据。此外,加拿大央行、欧洲央行、日本央行、澳洲联储、瑞士央行和英国央行也将公布利率决议。财报方面,捷普(Jabil)、埃森哲(Accenture)、联邦快递(FedEx)和美光科技(Micron Technology)等知名公司将发布业绩。

市场逻辑预测:市场逻辑可能受到FOMC会议的显著影响,尤其是美联储主席沃什的表态和经济预测摘要,这将塑造市场对美联储政策的预期。同时,地缘政治紧张局势预计仍是一个影响因素,可能对油价和市场波动产生影响。

策略与配置建议:尽管近期市场出现波动,建议投资者继续关注优质成长股,特别是科技和人工智能(AI)领域的投资机会。

风险提示:主要风险包括持续的通胀担忧、地缘政治影响的长期化以及市场领导力过于集中。美联储在即将举行的FOMC会议上的沟通尤为关键,可能会引发显著的市场波动。

市场周报

5日指数表现

推荐文章