【IPO追踪】股价破发,希迪智驾(03881.HK)本周又迎“解禁大考”!

近两个月,希迪智驾(03881.HK)股价颓势尽显,累计下跌四成。

6月15日,截至发稿,希迪智驾报18.67港元/股,涨幅为1.91%,但较上市发行价(后复权)跌幅约三成,处于破发状态。

2025年12月19日,希迪智驾以特专科技企业身份(港交所18C机制)来港上市,成为“港股商用车智能驾驶第一股”。上市初期,公司股价表现起伏不定、波动剧烈;3月完成1拆10股后,股价依旧难有起色。直至4月初,股价迎来阶段反弹,并于当月14日攀升至每股40.88港元,创上市以来高点,但很快又陷入回调通道,迄今已然“腰斩”。

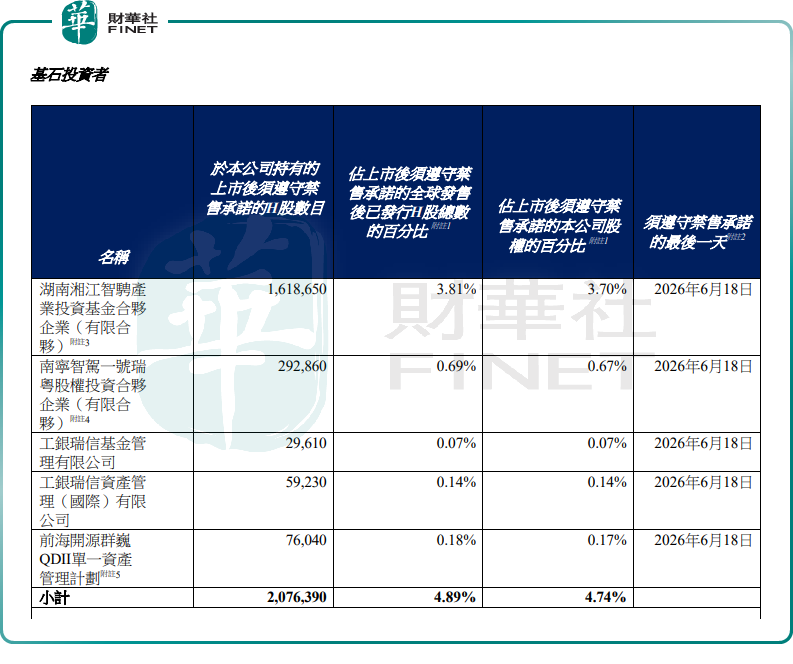

令投资者担忧的是,6月19日(本周五),希迪智驾将迎来上市满半年的基石投资者解禁窗口,成为压制股价走势一大利空因素。

公告显示,希迪智驾基石投资者合计持有207.639万股,该等限售股份将于6月18日(本周四)到期。以当前股价计算,基石投资者持有限售股份合计市值约3803.95万港元,在股价本就疲弱的背景下,潜在的解禁抛售预期无疑给市场情绪雪上加霜,寻底过程或将继续。

回到基本面看,希迪智驾业绩成色不足,也撑不起市场的预期。

资料显示,希迪智驾专注商用车智能驾驶产品及解决方案研发,已形成封闭环境自动驾驶、V2X产品及解决方案、智能感知三大业务板块。

从发展前景看,作为全球领先的无人矿卡解决方案提供商,希迪智驾有望充分受益于无人矿卡行业高景气周期。

国金证券指出,无人矿卡是优质的细分L4赛道:国内潜在空间达到220-660亿,海外两倍扩容;由于安全性刚需,政策对矿山智能化改造支持力度大,增长确定性高;进入壁垒高,先进入者先发优势可持续,长期预计格局较高。

国盛证券预计,强劲需求带动下,国内无人矿卡渗透率将于2030年达到50%的规模化应用水平;预计中国自动驾驶矿卡市场规模将由2024年的19亿元激增至2030年的396亿元,年复合增长率高达65.3%,市场空间广阔,且当前处于行业发展初期,玩家有望享受无人矿卡渗透率迅速提升的行业红利。

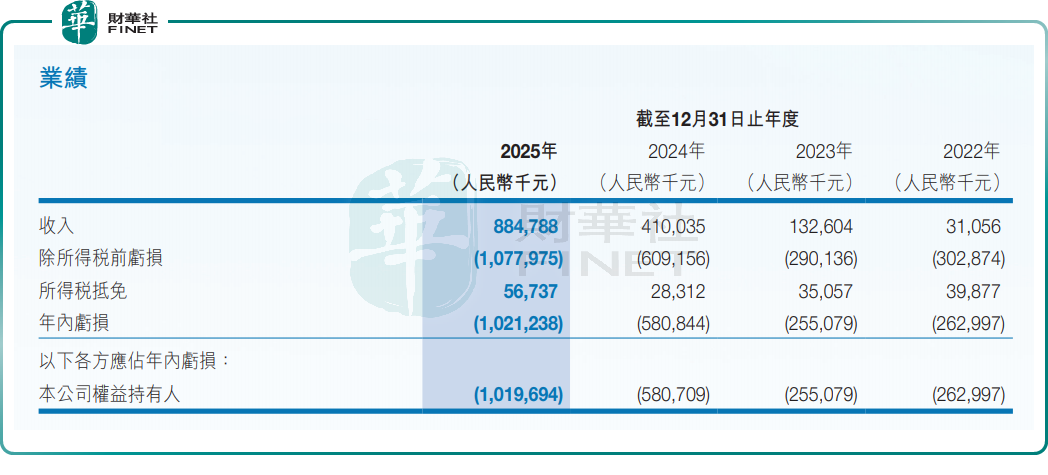

依托行业风口加持,希迪智驾收入实现稳步增长。2025年,公司实现营收8.85亿元,同比大增115.78%。

不容忽视的是,公司目前仍未摆脱亏损困境,且亏损有扩大之势。2025年,希迪智驾归母净亏损10.20亿元,亏损同比扩大29.39%。

站在当前节点,希迪智驾正陷入“赛道高景气+业绩亏损+解禁压力”的三重博弈中。

有分析表示,长期维度下,希迪智驾凭借在无人矿卡领域的领先地位,且与头部矿山企业深度合作,成长逻辑清晰。但短期来看,公司亏损局面仍未改善,再叠加股份解禁带来的抛售压力,股价大概率会延续震荡承压态势。

推荐文章