年内狂飙90%!全球最牛股市叩门MSCI,韩国能否撕下“新兴”标签?

TradingKey - 韩国股市正在逼近一个追逐了十多年的里程碑。

彭博社的报道显示,随着MSCI即将于6月23日公布年度市场分类评审结果,首尔方面对于能否拿到那张通往发达市场俱乐部的入场券,心情比任何时候都更加迫切。

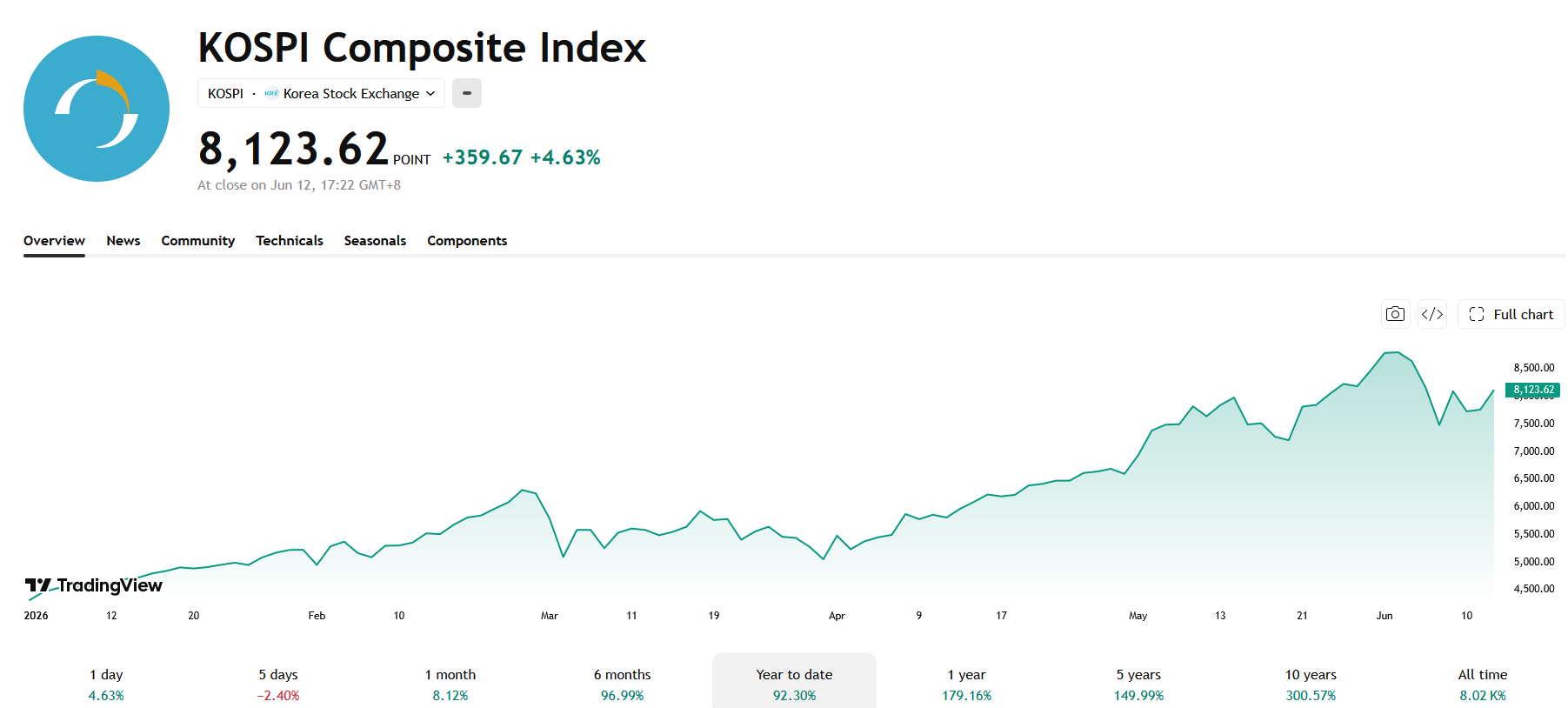

过去一周,韩国综合股价指数经历了多年来最剧烈的震荡,但这丝毫没有动摇市场对升级前景的关注——今年以来,KOSPI累计涨幅已超过90%,在全球主要股指中一骑绝尘,人工智能热潮裹挟着海量资金涌入三星电子和SK海力士这两大半导体巨头,将整个市场推向了前所未有的高度。

市值跻身全球前列,产业底色超越指数标签

按照几乎所有传统标准来衡量,韩国早已是一个不折不扣的发达经济体。过去一年间,韩国股市总市值膨胀了近两倍,达到约4.4万亿美元,一度将印度甩在身后,跻身全球第六大股票市场。

三星和SK海力士两家公司合计占据KOSPI超过一半的权重,使得韩国股市几乎成了全球AI产业链的代名词。

Causeway Capital Management的投资组合经理Arjun Jayaraman对此有一句精辟的概括:重点不在于投资韩国本身,而在于投资AI相关标的。换句话说,在半导体供应链占据核心地位的韩国市场,其投资价值早已超越了任何指数分类标签所能定义的范畴。

升级预期下的资金重估与“韩国折价”博弈

但标签本身并非毫无意义,法国巴黎银行证券给出的估算是,一旦MSCI正式将韩国纳入发达市场指数,追踪该基准的基金在调整投资组合的过程中,可能为韩国带来约300亿美元的资金流入。

更深远的影响在于,这一身份转变有望从根源上缓解长期困扰韩国股市的"韩国折价"问题——即韩国企业估值持续低于同类发达市场企业的结构性现象。

法国巴黎银行多资产投资主管Wei Li表示,这将彻底改变市场对韩国的定位,使其从"高增长新兴市场投资标的"转变为"战略性供应链支柱产业中的核心发达市场配置"。这种认知层面的跃迁,远比单纯的资金流入更具长远价值。

回顾历史,韩国在MSCI的评审之路上走得并不顺畅。2009年曾一度被列入发达市场观察名单,却在2014年因货币交易限制和市场准入障碍被无情剔除。去年,MSCI再次指出韩国外汇改革滞后和合规负担过重的问题,维持了新兴市场的分类。

这条路韩国已经走了太久,以至于百达资产管理的高级投资经理Young Jae Lee给出的判断带着一种笃定的无奈:"这只是时间问题,韩国至少在未来几年内将成为发达市场,这是我的基本预期。"

不过,彭博社采访的15位投资者和策略师中,大多数人预计此次评审仍会将韩国保留在新兴市场行列,理由并不复杂——近期推出的一系列改革措施,包括恢复卖空机制和计划延长韩元交易时段,虽然方向正确,但需要更多时间来证明其可持续性和执行力度。

改革破局:从卖空解禁到延长交易

韩国政府显然意识到了问题的紧迫性。现任总统李在明已将资本市场改革列为施政重点,从恢复卖空交易到准备延长韩元交易时间,一系列举措都直指外国投资者长期诟病的市场准入痛点。

邓普顿全球投资的投资组合经理Yi Ping Liao观察到,本届政府将推动市场从新兴市场向发达市场转型作为明确的政策优先项,这本身就显著提升了升级的可能性。

更深层的逻辑在于,投资者结构的多元化有望为当前剧烈波动的市场带来稳定器。今年韩国已遭遇创纪录的外国资本外流,总额超过780亿美元,很大程度上是因为三星和SK海力士股价飙升导致相关基金触及个股持仓上限后被迫减持。

NH-Amundi资产管理公司的股票投资主管Park Jinho指出,一旦进入发达市场行列,这些持仓限制可能随之放宽。

安本投资的亚洲股票投资总监Kieron Poon则补充了一个更长远的角度,发达市场的投资者通常着眼于企业的可持续性、公司治理和股东回报,而非单纯追逐短期增长,这种心态的转变从长远来看有助于降低市场波动性。

当然,也有声音认为,在韩国股市与全球AI和半导体周期的绑定日益紧密的当下,MSCI的分类标签正在失去曾经的分量。

当三星和SK海力士的股价走势比任何指数分类都更能决定资金流向时,发达市场还是新兴市场的标签之争,某种程度上已经变成了一场象征意义大于实质影响的博弈。

推荐文章