甲骨文困于与OpenAI的不平等关系

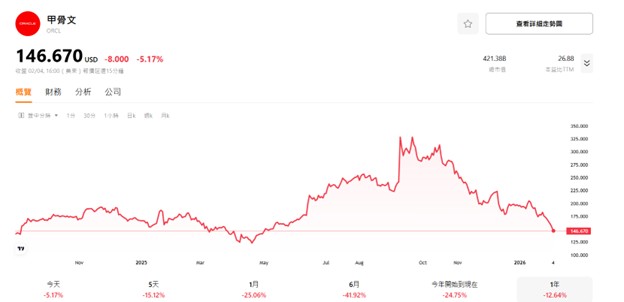

甲骨文公司股价遭遇剧烈下跌,较2025年9月的峰值跌幅已超过50%。

来源:TradingKey

此次大幅下跌导致甲骨文市值较9月乐观财报后的历史高点蒸发了约4630亿美元,当时的财报凸显了其与人工智能相关的云服务需求激增。这一跌势反映出投资者日益担忧甲骨文在人工智能基础设施领域的激进扩张是否具有可持续性,尤其是在财务压力不断加剧的情况下,这已使该公司从一家可靠的现金流生成器转变为一家正面临严重资产负债表压力的公司。

金融压力

核心问题源于Oracle不断恶化的现金状况和高企的债务负担。在最近一个时期,该公司的自由现金流大幅转负,以滚动12个月计达到约-131亿美元,较一年前记录的95亿美元正值发生了剧烈逆转。这一转变主要是由于建设数据中心和确保AI工作负载计算能力所需的大量资本支出所推动的。

一个密切相关的问题是Oracle的总债务,该数字已膨胀至约1080亿美元,导致债务权益比高达3.28倍。对于一家成熟的科技公司而言,这种杠杆水平极不寻常,并引发了市场对长期财务稳定性的担忧。

市场信号进一步印证了这些忧虑。Oracle的信用违约互换(CDS)利差已扩大至历史高位,超过了此前的峰值,意味着市场感知的违约风险大幅增加。显然,投资者愿意支付高额溢价来对冲Oracle可能难以履行债务义务的风险,这反映出市场对该公司在不产生严重后果的情况下维持当前轨迹的能力持普遍怀疑态度。

来源:Bloomberg

为应对这些流动性挑战,Oracle采取了紧急措施来巩固财务状况。该公司最近宣布,计划在2026年通过债务和股权融资相结合的方式筹集450亿至500亿美元,以支持云基础设施的进一步扩张。其中很大一部分预计将来自股权发行,包括普通股出售和可转换证券,这将稀释现有股东权益,并可能进一步令股价承压。此外,还有传闻称公司将采取重大的成本削减措施,包括可能裁员3万至4万人(约占员工总数的20%),并讨论剥离四年前以280亿美元收购的医疗保健部门Cerner。这些步骤凸显了Oracle在资本密集型承诺压力下,产生现金流的紧迫性。

星际之门诅咒

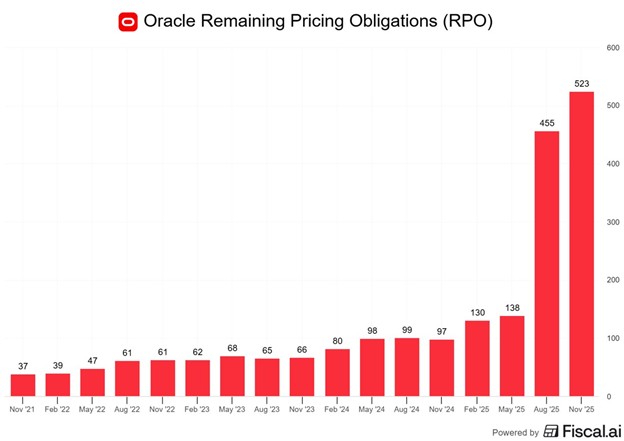

具有讽刺意味的是,许多困境可以追溯到最初看似极具变革性的机遇:作为 Stargate 项目一部分、与 OpenAI 达成的里程碑式协议。这项在五年内价值约 3000 亿美元的交易,使 Oracle 能够从 2027 年开始提供巨大的算力来支持 OpenAI 的人工智能雄心,并涉及吉瓦级数据中心容量的建设。

来源:Fiscal.ai

Stargate 是一项涉及 OpenAI、Oracle 以及软银等合作伙伴的更广泛计划,旨在美国建设国家级规模的人工智能基础设施,投资额可能高达数千亿美元。然而,正是这一成功催生了所谓的“Stargate 悖论”。为了获取预期的收入,Oracle 必须预先对物理基础设施进行巨额投资,这使其资产负债表处于崩溃边缘。该公司正在建设可能成为全球最有价值的人工智能计算资产,但固定成本、债务融资和执行风险正威胁其生存。投资者似乎并不相信 Oracle 能在不损害股东价值或导致信用评级下调的情况下应对这一压力。

OpenAI IPO 成为灵丹妙药

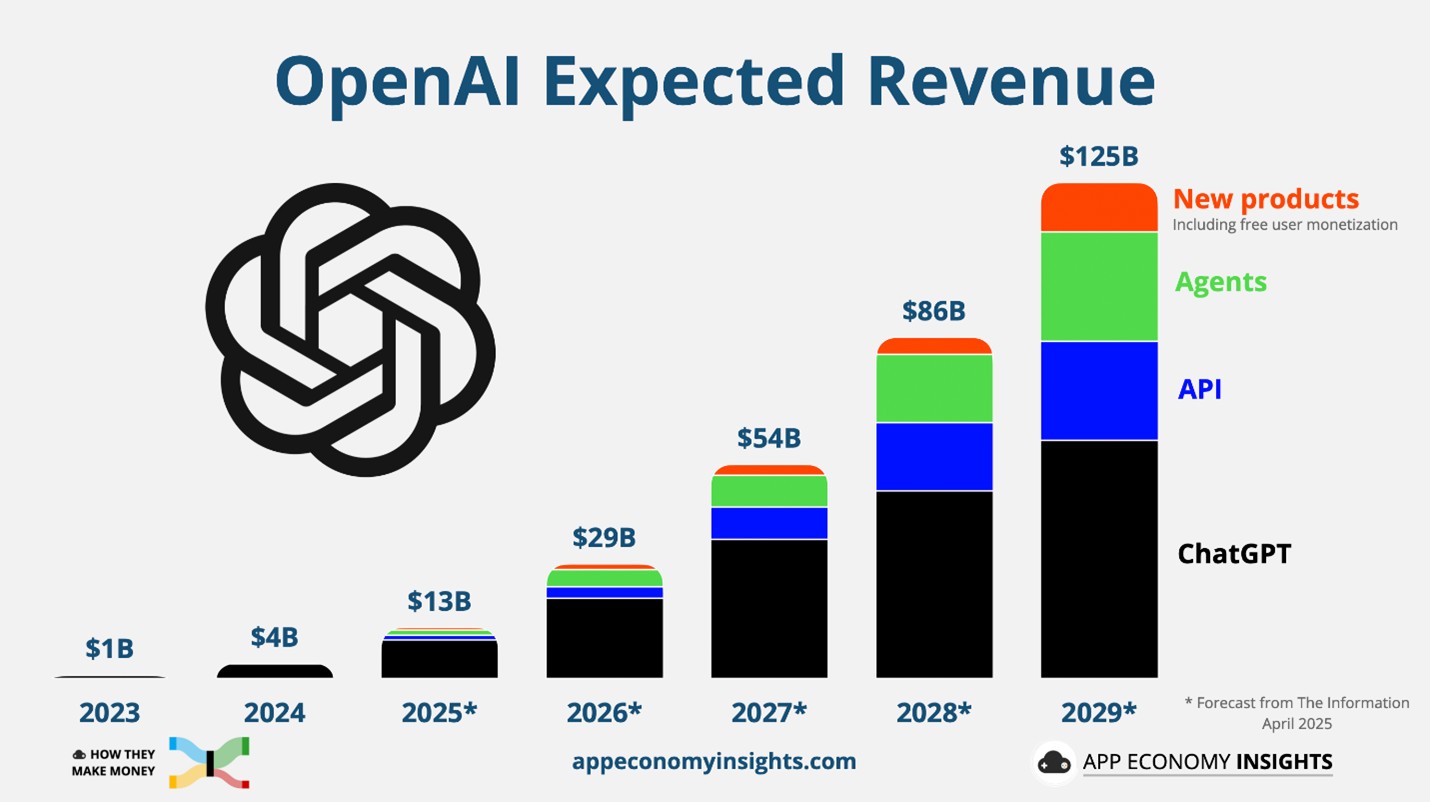

Oracle 的长期生存能力日益取决于 OpenAI 履行其承诺的能力。3000 亿美元的剩余履约义务代表了 OpenAI 为 Oracle 正在交付的算力所支付的未来款项。然而,OpenAI 仍处于亏损状态(尽管其营收正呈指数级增长),并在研发和基础设施上消耗大量现金。OpenAI 筹集支付 Oracle 所需资金的主要途径是上市,预计 IPO 可能会在 2026 年底或 2027 年进行。据估计,此次上市可能筹集 600 亿至 1000 亿美元或更多资金,具体取决于最终达到的估值——目前的私募估值在融资讨论中已从 5000 亿至 8000 多亿美元不等。此类发行的收益可能直接流向 Oracle,为其偿还债务、支持持续建设并稳定运营提供关键的流动性。

来源:App Economy Insights

但并非全然乐观。

然而,这种依赖关系带来了重大风险和潜在的副作用。如果市场给出的 OpenAI 估值低于预期——比如是 5000 亿美元而非 1 万亿美元——IPO 募资额将不及预期,从而限制 Oracle 可获得的现金并危及其收入确认。此外,公开上市过程将要求 OpenAI 披露详细的财务数据,包括收入预测、支出明细、客户依赖情况以及行业前景。鉴于两家公司命运紧密相连,在业绩电话会议或监管文件中,任何关于增长放缓、成本超支或需求疲软的暗示,都可能引发 OpenAI 股票和 Oracle 股价的剧烈下跌。

不平等的关系

但情况不仅仅是高额债务和糟糕的资产负债表这么简单。公众很少讨论这两家公司本身之间的关系。事实上,投资者也感到不安,因为与 OpenAI 相比,Oracle 处于更为不利的地位。

OpenAI 最初依靠微软的 Azure 提供云服务,但后来其需求超出了该容量,转向 Oracle 是出于无奈,而非对其卓越技术的青睐。从 OpenAI 的角度来看,Oracle 的主要职能是提供差异化有限的商品化算力。在 Stargate 框架中,Oracle 充当基础设施的“建设者”,而 OpenAI 则保留所有权、决策权及其模型的知识产权价值。OpenAI 可以更换供应商、与其他公司合作,甚至利用 IPO 收益建设自己的设施,从而减少对 Oracle 的长期依赖。这使 Oracle 面临着未来几年其巨额投资可能导致产能利用不足的风险。

集中度风险进一步加剧了担忧。与亚马逊(拥有电子商务)、微软(拥有软件)或谷歌(拥有广告)等拥有多元化收入流并开发自有 AI 产品的超大规模运营商不同,Oracle 在此次 AI 建设中将重注押在了单一主要客户身上。

与其他超大规模运营商相比,Oracle 地位较弱的一个非常有力的证据是:据一些分析师称,据报道 OpenAI 讨价还价后的价格约为每 GPU 小时 10 美元,远低于 AWS 或 Azure 收取的 14-18 美元的标准。

下表总结了这种不对称性:

特征 | OpenAI(客户) | Oracle(建设者) |

资产 | 知识产权(模型) | 物理基础设施(数据中心) |

成本类型 | 研发(灵活) | 资本支出(固定/债务沉重) |

依赖性 | 可更换供应商或自建 | 无论使用情况如何,都受困于债务 |

市场角色 | “大脑” | “公用事业” |

摘要

Oracle的股价大跌反映了其在人工智能基础设施上进行的一场高风险赌注,这已使其财务状况承压并暴露了脆弱性。尽管Stargate协议和OpenAI的合作伙伴关系若能成功执行,将提供巨大的上行潜力,但悖论依然存在:成为关键人工智能赋能者的路径正面临削弱公司稳定性的风险。

Oracle的生存可能取决于OpenAI能否成功实现盈利并走向公开市场,但围绕估值、披露和战略依赖的持续不确定性让投资者保持警惕。

接下来的几个月,特别是围绕OpenAI IPO的任何进展,对于决定Oracle能否将其大胆的愿景转化为可持续价值,还是将面临长期挑战,都将至关重要。

推荐文章