小鹏:“东方特斯拉” 故事登场,卖车还重要吗?

$小鹏汽车(XPEV.US) 于北京时间 2025 年 11 月 17 日港股盘后、美股盘前发布了 2025 年三季度财报,整体而言,小鹏的卖车业务略显 “冰冷”:

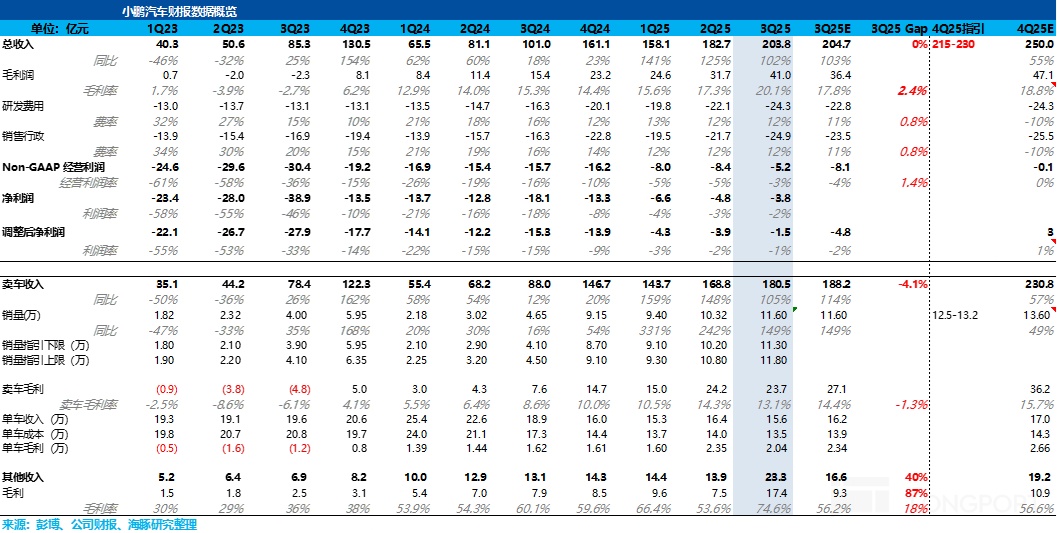

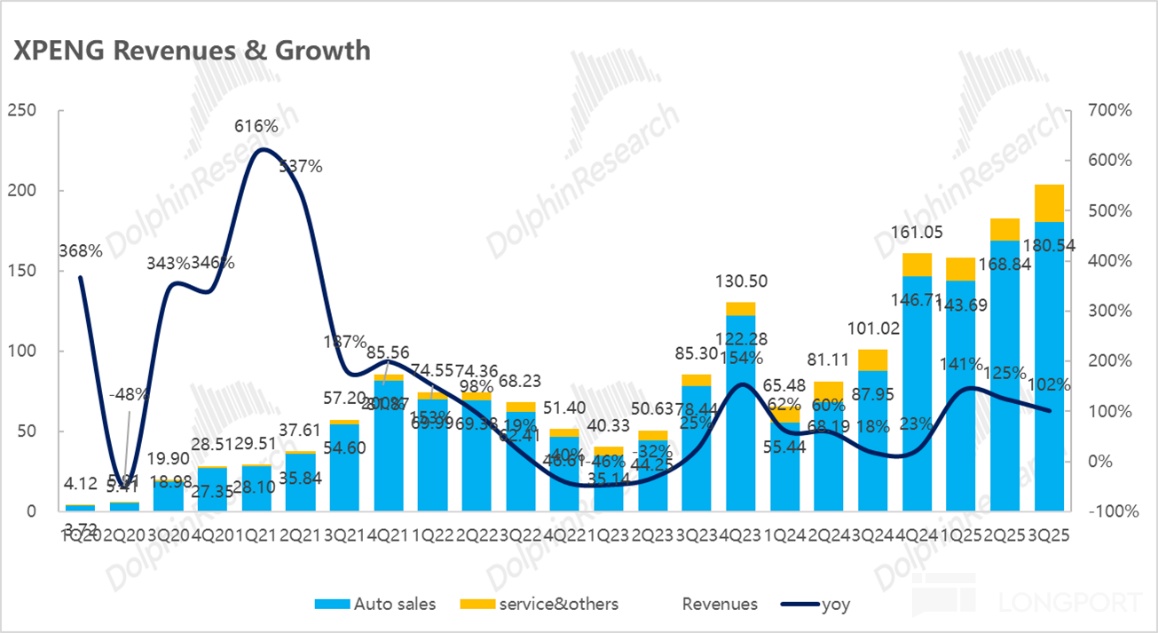

1)收入端低于预期,主要由于卖车收入比较拉跨:本季度总收入 203.8 亿,低于市场预期 204.7 亿,而低于预期主要被卖车业务所拖累。

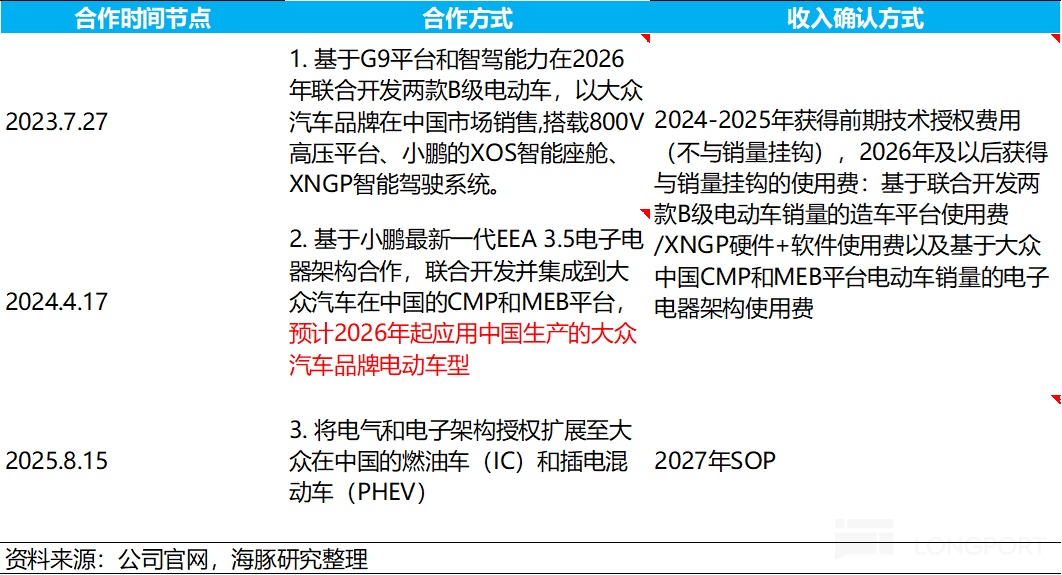

但服务和其他业务收入本季度 23.3 亿,大幅高于市场预期的 16.6 亿,主要由于与大众合作达成了重要的里程碑,来自大众的技术研发服务收入确认的环比提升所贡献。

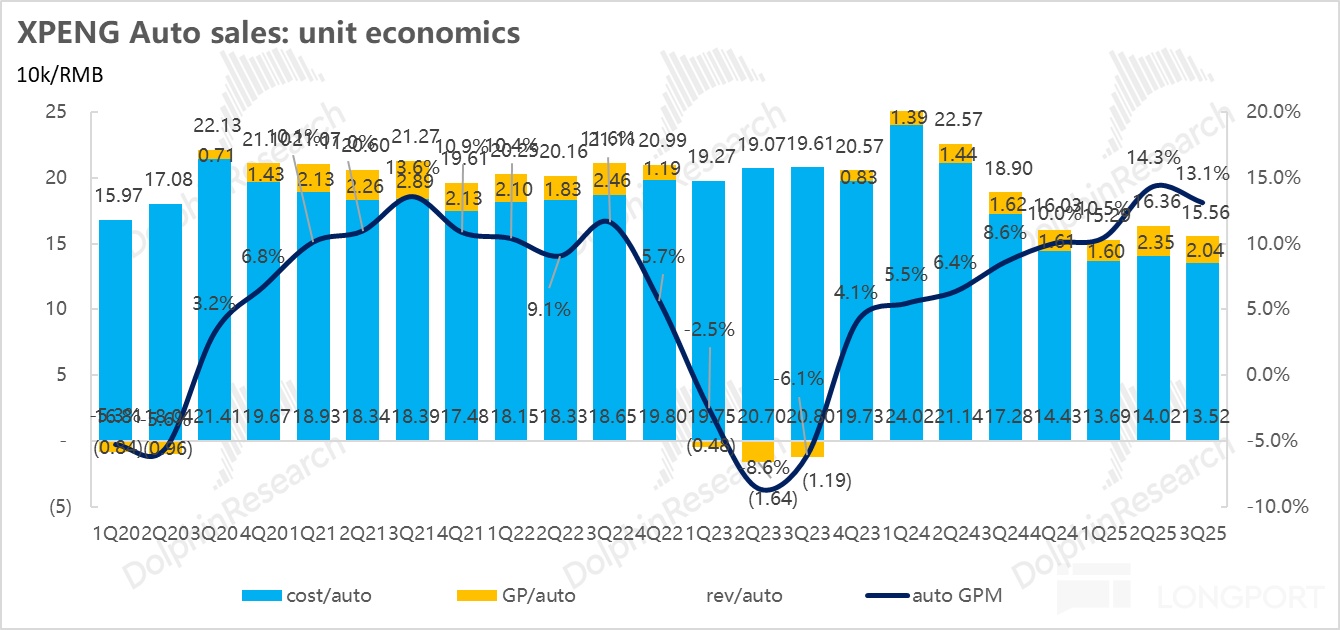

2) 卖车收入被卖车单价环比下滑所拖累:本季度卖车收入 180.5 亿,大幅低于市场预期的 188.2 亿,由于小鹏的卖车单价没有稳住,又环比下滑了 0.8 万元至 15.6 万元,而市场预期的卖车单价仅小幅环比下滑 0.2 万元。

海豚君认为卖车单价环比下滑的主要原因为三季度的促销折扣加大,海外占比略有下滑,以及车型结构还在下沉,并没有向小鹏期待的一样走车型结构上行路线。

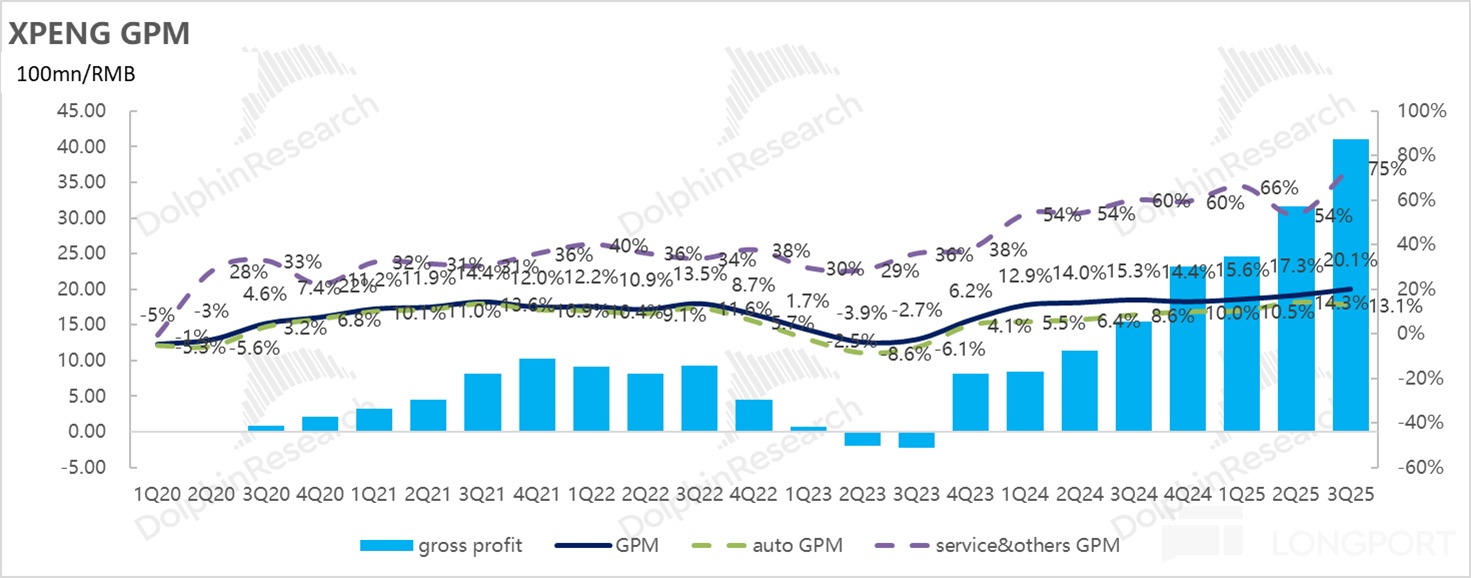

3)整体毛利率表现不错,仍然由于高毛利的技术服务收入所带来:本季度毛利率 20.1%,环比上行 2.8 个百分点,要大幅超出市场预期 17.8%,高于市场预期主要仍然由于服务和其他业务毛利率环比大幅上行 21 个百分点至 74.6%,而上行的原因同样是本季度有大额的且几乎纯毛利的技术研发服务收入确认。

4)但卖车毛利率还在环比下行:本季度由于卖车单价的环比下行,虽然有规模效应带来的单车成本下滑,但单车成本降本力度仍然不够,最后卖车毛利率仍然环比下滑了 1.2 个百分点至本季度 13.1%,低于市场预期的 14.4%。

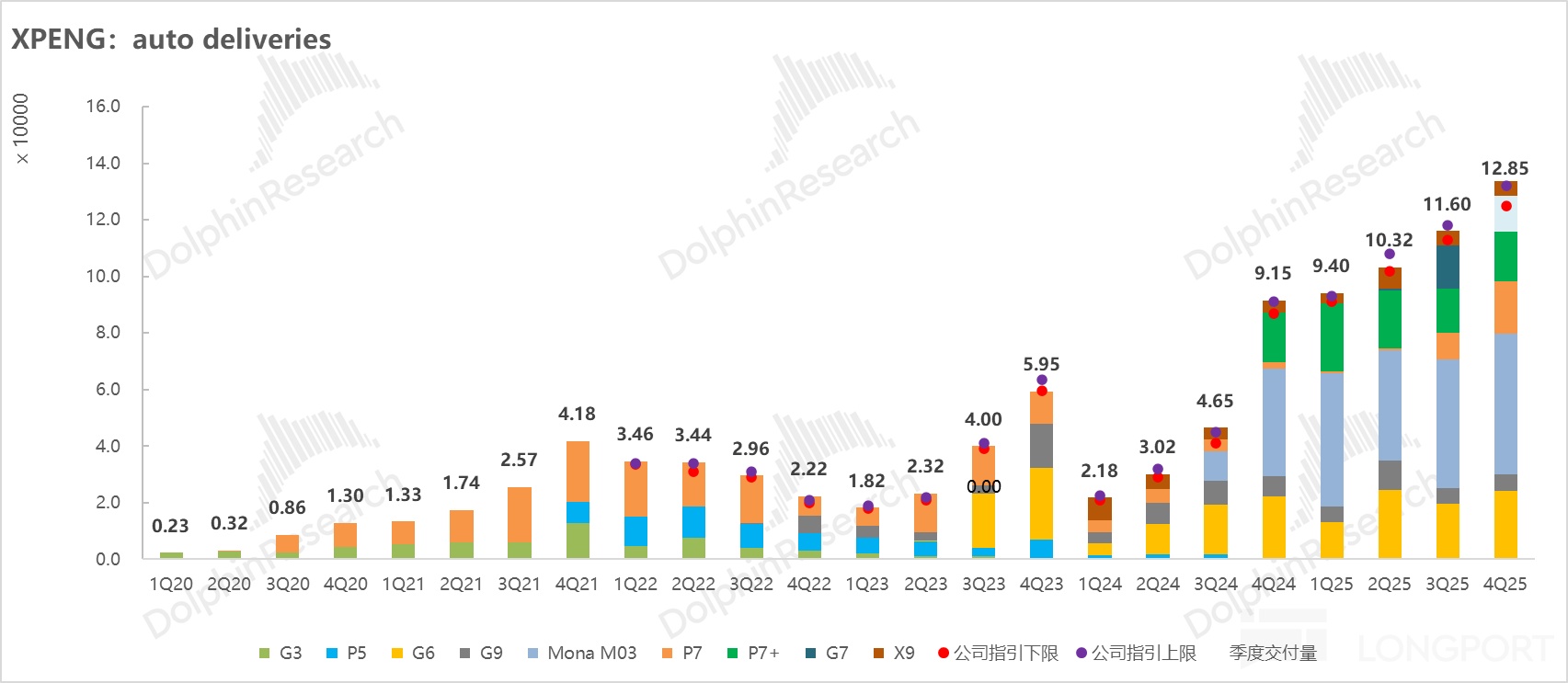

5)四季度收入指引和销量指引双双低于预期: 四季度销量指引 12.5-13.2 万辆,低于市场预期 13.6 万辆,在四季度旺季 + 购置税补贴退坡前的抢装下,仍然不及预期,海豚君预计主要因为新 P7 和 G7 的订单量不及预期,以及四季度只有高价的 X9 MPV 增程版本上市,对四季度销量贡献不大。

而四季度收入指引 215-230 亿,同样也要低于市场预期 250 亿元,由于服务收入在大众合作的贡献下难以预测,假设四季度服务收入与三季度持平情况下,收入指引隐含的四季度卖车单价 15.5 万元,环比三季度 15.6 万元仍然还要环比下滑,卖车上仍然面临比较大的压力。

海豚研究观点:

由于小鹏因为上周科技日更新了诸多 AI 方面的进展,股价在 AI 情绪带动下已经又上涨到历史相对高位水平 25 美元,所以市场对小鹏这份财报的期待值也会很高。

而从实际表现来看,三季度卖车业务不及预期,而四季度给的销量和收入指引又比较弱,都要低于预期,可以看出小鹏今年下半年在卖车上仍然面临比较大的压力,尤其是推出的两款新车 G7 和新 P7 的订单量表现都比较一般,并不及预期。

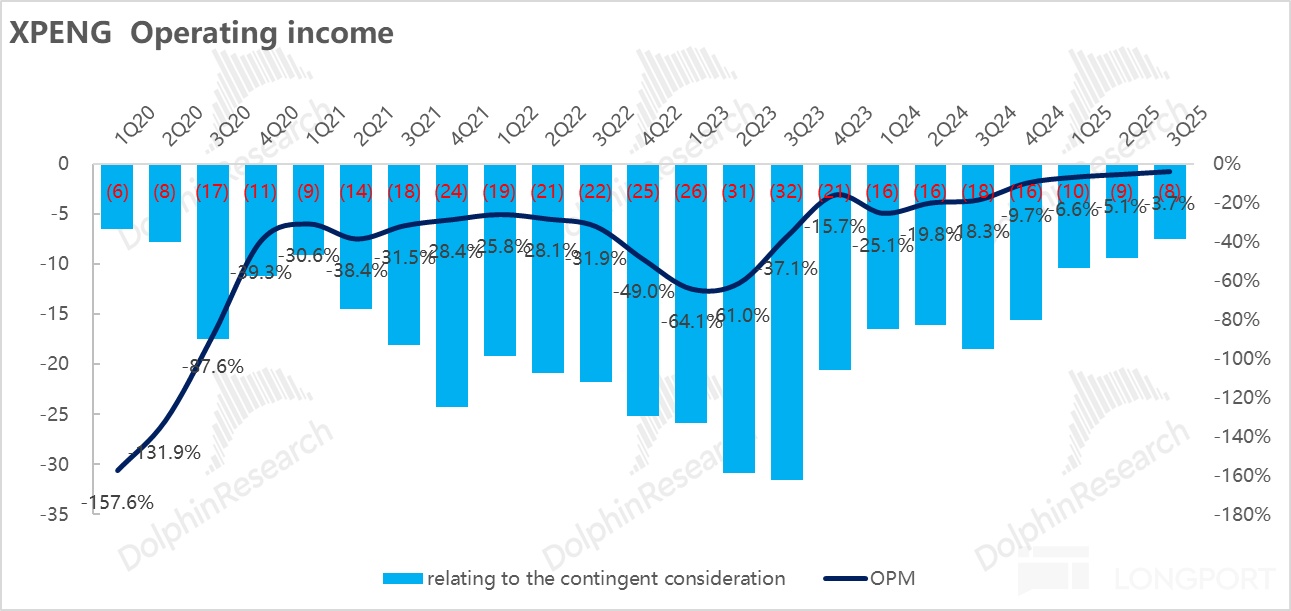

而管理层之前指引四季度整体毛利率将会达到高双位数水平,以及四季度实现净利润转正目标,海豚君预计在四季度销量和收入指引不及预期下,净利率转正的目标仍可能会面临较大压力,仍然需要高毛利的技术授权收入做支撑。

但展望小鹏的 2026 年,海豚君认为小鹏仍然是卖车基本面还不错 + 具备稀缺 AI 属性的标的:

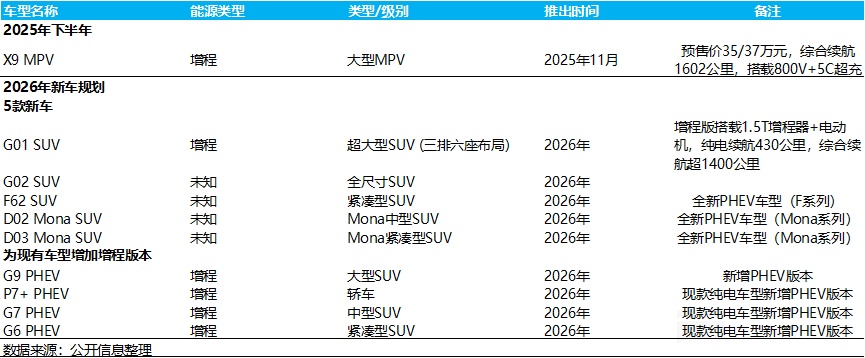

① 卖车业务上:2026 年大新品周期预计延续,同时出海进程预计加快:

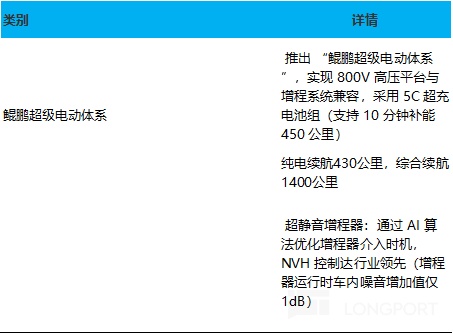

a. 现有车型全面升级增程版:2025 年四季度 X9 MPV 增程版率先上市(纯电续航 450km、综合续航 1602km),解决城市通勤里程焦虑;2026 年将为所有主销车型推出增程版本,正式开启 “一车双能” 模式,满足不同能源需求用户。

b. 5 款新车型密集落地:基于爆款 Mona 系列,新增 2 款 A 级紧凑 SUV,延续 “强智能化 + 高性价比 + 优外观设计” 的差异化路线,对标元 / 宋系列,凭借 Mona 系列的市场口碑,爆款概率较高;其余 3 款新车型将进一步完善产品矩阵,覆盖更多细分市场。

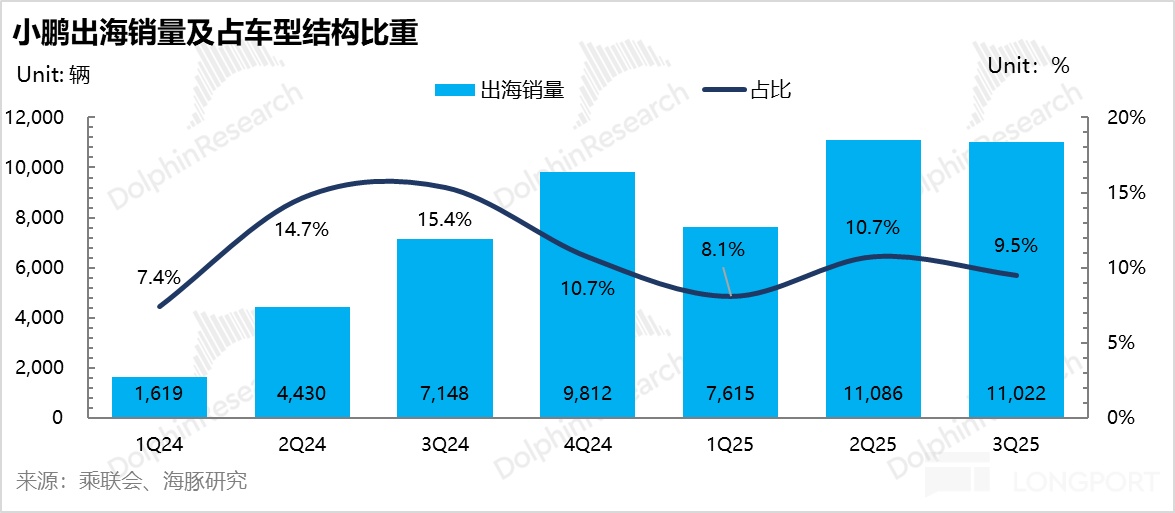

c. 出海继续加速:2025 年公司出海目标 4.5-5 万辆,占到 2025 年总销量比例 10%-11%,而小鹏预计 2026 年下半年在海外全面推出完整的鲲鹏超级电动产品线,目前已在欧洲、东南亚等地建立较完善的海外渠道,预计出海进展继续加快。

② 而在 AI 进展上:技术落地 + 商业变现,打造第二增长曲线

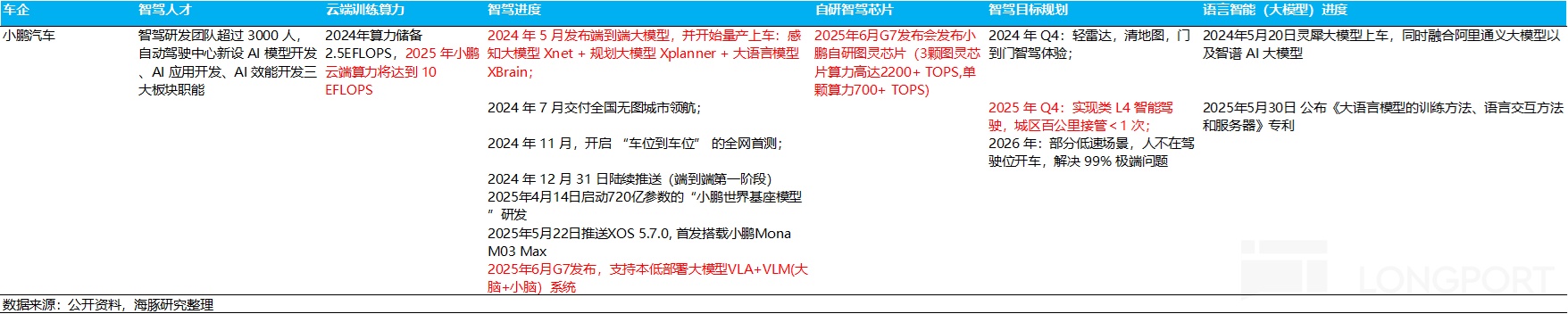

a. 智能驾驶上:

硬件层面:自研高阶 “图灵芯片” 已量产,单颗算力 750 TOPS,新 P7 搭载 3 颗(总算力 2250 TOPS),已应用于 G7、新 P7 等车型,算力储备仍然领先。

算法层面:第二代 VLA 算法采用 “视觉 + 语言直连动作” 架构,省去中间转换环节,实现视觉信号到动作指令的直接输出,12 月上线先锋版,2026 年 Q1 在 Ultra 车型全量推送。

商业变现:将 VLA 2.0 大模型与图灵 AI 芯片供应大众等外部客户(大众 2026 年起在中国市场新车型中采用),复制地平线 “软硬一体化” 模式,开辟第三方智驾服务新收入来源。

b. Robotaxi 上:

2026 年推出 3 款 L4 级自动驾驶 Robotaxi,采用前装量产、全栈自研方案;前期在试点区域自主运营,后续接入高德聚合打车平台,联合生态合作伙伴推进部署,远期目标实现全球万级、十万级规模运营。

c. 机器人业务上:

新一代 “Iron” 人形机器人基于图灵芯片(3 颗搭载,总算力 2250 TOPS)及自研 VLA+VLM“大脑 + 小脑” 智驾大模型,2026 年 4 月实现商业化落地;初期应用于办公、导览、接待、安保等场景,同步入驻小鹏门店,年底将量产高阶版本,切入新赛道。

而从估值来看,目前小鹏的股价对应的 2025 年 P/S 倍数在 2.1 倍,对应的 2026 年 P/S 倍数在 1.3-1.4 倍(海豚君预计 2026 年小鹏销量 65-70 万辆),虽然估值相比于其他车企更高,主要由于小鹏 AI 业务上取得了仍然较为领先的进展:智驾率先开启外供模式、Robotaxi 及机器人业务均处于商业化初期,未来增长空间仍然广阔。

结合 2026 年整车业务的仍然比较好的基本面(大新品周期 + 出海),以及 AI 技术带来的估值重估潜力,如果此次财报不及预期,以及四季度卖车压力仍然很大的情况下,如果股价能回撤到基于 2026 年 1.1 倍 P/S 倍数(对应市值 1300 亿-1400 亿元,对应美股股价 20 美元附近,估值仅覆盖卖车业务,未计入 AI 期权价值),反而可能是布局其 “整车 + AI” 双重价值的不错的入场点,拥有相对充足的股价安全垫。

以下为正文:

一. 小鹏本季度卖车业务略显 “冰冷 “

由于小鹏三季度的销量已经公布,本次财报出来,投资者更关心的是仍然是汽车业务收入和毛利率情况。

而小鹏之前指引,三季度的卖车毛利率将环比进一步提升至中双位数水平,市场对小鹏三季度的毛利率预期也在 14.4%-14.5% 左右。

但三季度小鹏的实际卖车毛利率 13.1%,环比上季度 14.3% 还要继续下行 1.2 个百分点,同样也要低于市场预期,主要由于本季度卖车单价的环比下滑导致。

从单车经济具体来看:

a) 单车均价:卖车单价环比下滑是卖车毛利率下滑的 “罪魁祸首 “

本季度卖车单价 15.6 万元,环比上季度 16.4 万元下滑至 0.8 万元,同样也要低于市场预期 16.2 万元,预计主要由于促销补贴加大 + 出海占比下滑 + 车型结构下沉导致:

① 车型结构还在下沉:

三季度小鹏车型结构中价位段最高的 G9+X9 占比环比下滑了 8.1 个百分点到本季度仅 9%,车型结构仍然在下沉,

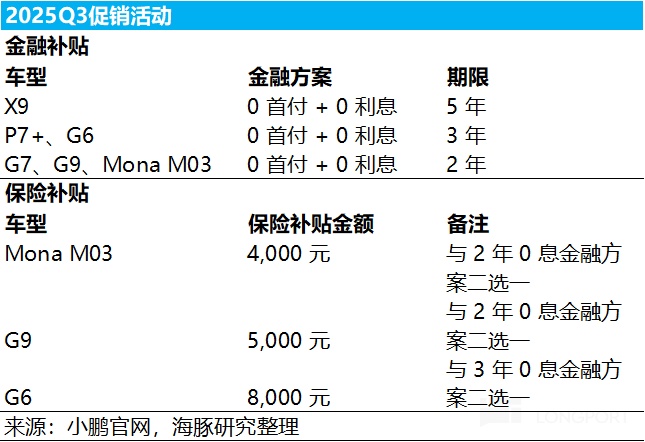

② 小鹏扩大了补贴促销政策:

小鹏三季度扩大了补贴政策,提供了二选一补贴:汽车保险补贴或汽车金融利息补贴。

对于金融补贴,小鹏对多款车型针对特定期限推出零利率、零首付方案:X9 享 5 年政策,P7 + 和 G6 享 3 年政策,G7、G9 及 Mona M03 享 2 年政策,同时叠加公司置换补贴(高于政府置换补贴)。

此外,未选择利息补贴的客户可享受保险补贴,其中 Mona M03 补贴 4,000 元、G9 补贴 5,000 元、G6 补贴 8,000 元。

③ 出海占比环比略有下滑:

三季度小鹏出海销量 1.1 万辆,在车型结构中占比环比下滑 1.2 个百分点至 9.5%。

b) 单车成本:规模效应带动单车摊折成本有所下滑

三季度,小鹏单车成本 13.5 万元,环比上季度 14 万元继续下滑 0.5 万元,主要由于季度由于新车型 G7 和新 P7 的交付,销量环比上行 12.4% 至 11.6 万辆,规模效应有所释放,单车固定的摊折成本有所下滑。

c) 单车毛利:环比下滑 0.3 万元至 2 万元

三季度,小鹏单车毛利环比下滑 0.3 万元至 2 万元,虽然本季度卖车成本由于规模效应释放有所下滑,但卖车单价下滑幅度更大,最后本季度实际的卖车毛利率环比下滑 1.2 个百分点至 13.1%。

二. 四季度销量和收入指引双双低于市场预期

a) 四季度汽车销量目标:12.5-13.2 万辆,低于市场预期 13.6 万辆

由于四季度有购置税补贴退坡前的抢购,以及也是传统的卖车旺季,再加上四季度小鹏即将开始 “一车双能”(纯电 + 增程)的强劲的产品周期, 首款超级增程车型 X9 将于 11.20 日上市,所以市场对于小鹏四季度的销量比较乐观,市场预计四季度小鹏的销量在 13.6 万-13.7 万辆。

小鹏实际的四季度销量指引为 12.5-13.2 万辆, 由于 10 月 4.2 万辆销量已知,隐含 11 月/12 月平均月销为 41.5-4.5 万辆,要低于市场的预期。

海豚君认为主要由于:

a. 小鹏新 P7 和 G7 的订单不及预期:新 P7 上市第二个月销量已经下滑到 5660 辆,而 G7 目前月销也仅 3500 辆左右;

而据经销商调研,小鹏 10 月的新订单量也环比下降 4% 至 4.3 万辆,主要由于 G7 SUV 和新 P7 的订单量有所减少(G7 SUV 10 月订单环比下降约 20% 至 4,400 辆、新 P7 订单环比下降约 38% 至 8,100 辆)

b. 四季度可能只有高价的 X9 MPV 增程版本上市,预计对四季度销量贡献不大。

四季度收入指引 215-230 亿,同样也要低于市场预期 250 亿元,由于服务收入在大众合作的贡献下难以预测,假设四季度服务收入与三季度持平情况下,收入指引隐含的四季度卖车单价 15.5 万元,环比三季度 15.6 万元仍然还要环比下滑。

b) 收入指引 215-230 亿元,同样大幅低于预期

四季度收入指引 215-230 亿元,同样也低于市场预期 250 亿元,由于服务收入在大众合作的贡献下难以预测,假设四季度服务收入与三季度持平情况下,收入指引隐含的四季度卖车单价 15.5 万元,环比三季度 15.6 万元仍然还要环比下滑,小鹏的车型结构上行之路仍然受挫。

而管理层之前指引四季度整体毛利率将会达到高双位数水平,以及四季度实现净利润转正目标,海豚君预计在四季度销量和收入指引不及预期下,净利率转正的目标仍可能会面临较大压力,仍然需要高毛利的技术授权收入做支撑。

四. 整体毛利率高于预期,主要因为高毛利的技术授权收入贡献

三季度小鹏实现总收入 203.8 亿,低于市场预期 204.7 亿,主要因为卖车收入低于预期,而服务及其他业务收入 23.3 亿,高于市场预期 16.6 亿。

a) 汽车销售业务:汽车毛利率环比下滑

本季度卖车收入 180.5 亿,低于市场预期 188.2 亿,主要由于卖车单价环比下滑了 0.8 万元至 15.6 万元,低于市场预期 16.2 万元。

而本季度由于卖车单价在环比下滑,虽然卖车成本在规模效应的带动下有所下行,但整体的卖车毛利率仍然环比下滑了 1.2 个百分点至三季度 13.1%。

b) 服务和其他业务:与大众合作收入环比上行,带动收入和毛利率大幅提升

本季度服务和其他业务 23.3 亿,大幅高于市场预期 15.8 亿,主要由于本季度与大众合作确认的技术研发服务收入的环比上行,而这块业务基本是纯毛利业务,带动了整体的服务和其他业务毛利率从上季度 53.6% 环比上行 21 个百分点至本季度 74.6%。

三季度,小鹏与大众合作范围继续扩大,将基于小鹏的电子电气架构授权继续扩大至大众在中国生产的燃油车和插混车(原大众的纯电动车),而大众的主力车型在燃油车和插混车上,预计 2027 年开始生产及确认与销量直接挂钩的授权服务费。

四、三费端主要为 AI 和新车上市加大投入

小鹏汽车定位以智能化作为核心竞争力,注定需要在智能化方面不断的加大研发以力度形成并夯实优势。

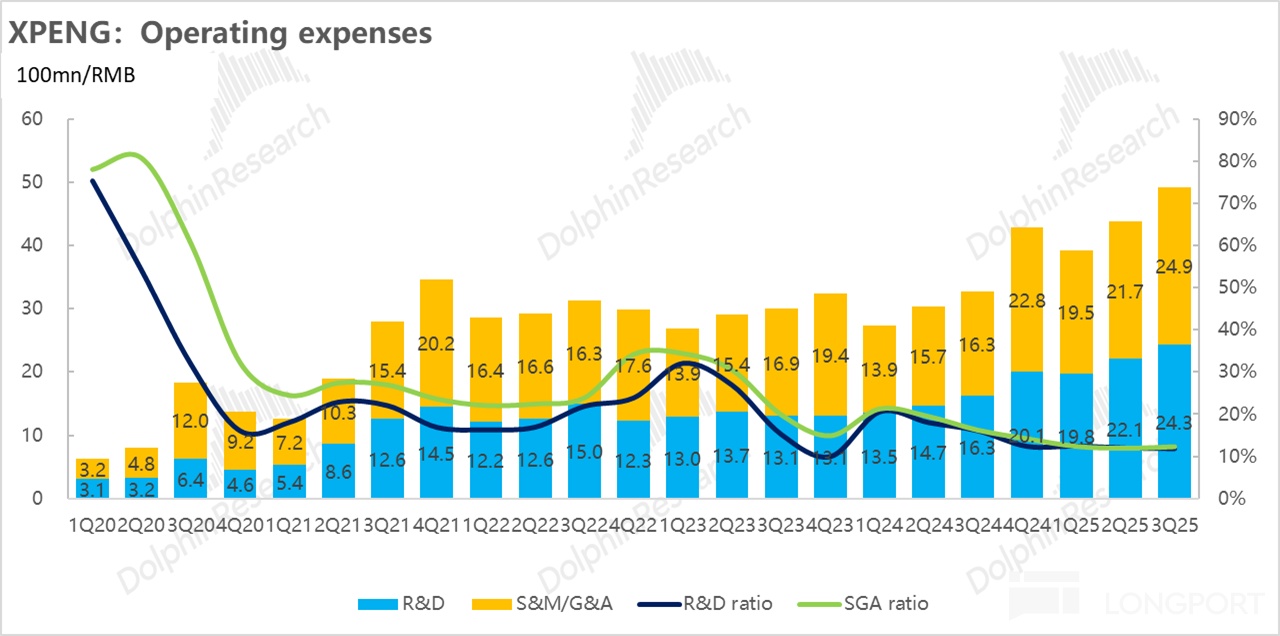

1)研发费用 24.3 亿,高于市场预期 22.8 亿

从这个季度的情况来看,小鹏的研发费用达到 24.3 亿,大幅高于市场预期 22.8 亿, 环比上季度 22.1 亿继续上行 2.2 亿元。

小鹏本季度环比提升的研发投入主要用于:

① 新品周期投入: 四季度即将开启 “一车双能” 的大新品周期,2025 年四季度将有 X9 MPV 超级增程版上市,2026 年预计为现有车型都提供增城版本,同时还有 5 款新车型上市,大新品周期仍然强劲;

② 智能驾驶:硬件上,小鹏自研的高阶 “图灵芯片” 已经成功实现量产(单颗算力 750 TOPS),搭载于小鹏三季度的新车型 G7 和新 P7 上;

智驾算法上,小鹏已经升级到第二代 VLA 算法,采用 “视觉 + 语言直连动作” 架构,省去中间语言转换环节,实现从视觉信号到动作指令的直接端到端输出,预计 12 月上线先锋版,2026Q1 在 ultra 车型全量推送。

③ 人形机器人:小鹏在科技日上展示新一代 “Iron” 人形机器人,搭载全固态电池组(1.5kwh)与三颗 “图灵” AI 芯片(总算力 2250 TOPS),集成视觉 - 语言 - 任务 / 思考(VLT)、视觉 - 语言 - 动作(VLA)及视觉语言模型(VLM)五大操作系统。

小鹏预计 2026 年 4 月新一代 “Iron” 机器人实现商业化落地,初期将应用于办公、导览、接待、安保等场景,同时入驻小鹏门店,2026 年底量产高阶人形机器人版本。

2)销管费用 24.9 亿,也要超出市场 23.5 亿元的预期

销售和行政费用这个季度达到 24.9 亿,环比上季度 21.7 亿上行了 3.3 亿,同样也要高出市场预期 23.5 亿。销管费用的环比上行主要因为本季度有新车型 G7 和新款 P7 的上市和发布,营销和广告费用环比上季度有所提升,同时由于销量上升,需要向特许经营店(经销商)支付的佣金增加所致。

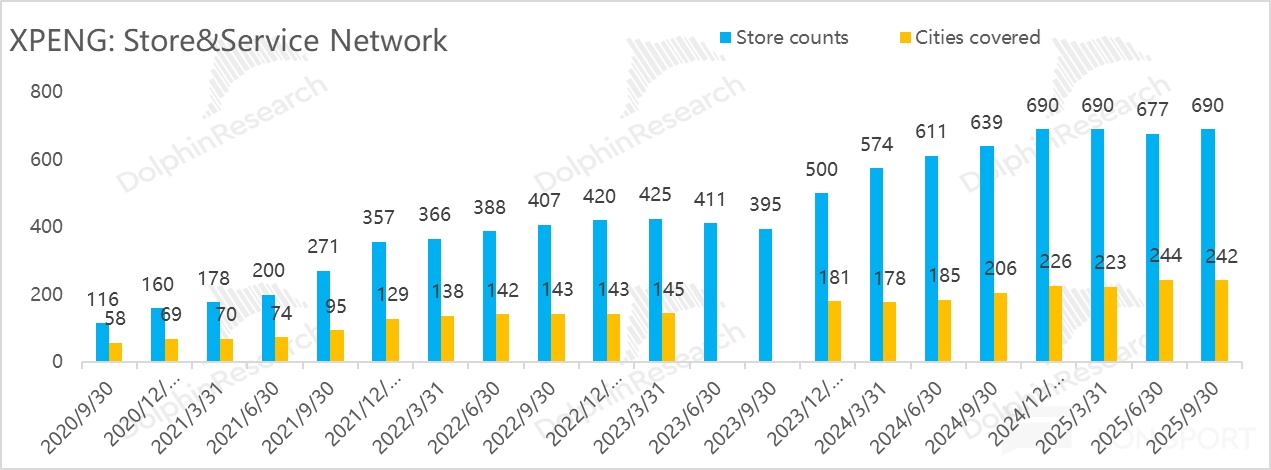

而从渠道的新增来看,本季度小鹏门店数环比上季度 677 家新增了 13 家至 690 家,主要为新车型的上市加大渠道铺设。

而本季度 Non-GAAP 下经营亏损-5.2 亿,亏损环比收窄了 3.2 亿,虽然本季度加大了三费投入,但主要由于高毛利的授权服务收入带动整体毛利率端环比上行了 2.8 个百分点至 20.1%,最后经调整后经营亏损也好于市场预期的-8.1 亿。

推荐文章