从港交所第3季财报看市场新生态

港交所(00388.HK)的2025年第3季业绩一如预期延续上半年的强劲表现,收入和溢利均创季度新高,但受隔夜美股下挫影响,港交所的股价在公布业绩后并没有扭转跌势,于11月5日收报423.60港元,跌0.47%,市值5,371亿港元,今年以来的累计涨幅为47.68%,跑赢大盘指数,恒生指数今年以来的累计涨幅为29.29%。

交投活跃推动业绩增长

2025年的港股市场热闹非凡,A股扎堆赴港上市,南下资金也汹涌而至。

Wind的数据显示,港股市场2025年第3季的IPO募资额或达到788.65亿港元,较上年同期大增86.79%,有25家公司申请上市,包括紫金黄金国际(02259.HK)、奇瑞汽车(09973.HK)、禾赛-W(02525.HK)等重磅企业,相较上年同期为15家,这一态势在短期内或将维持。

港交所的数据显示,截至2025年10月31日,已获批待上市的公司数目有19家,还有309家公司的上市申请正在处理中。

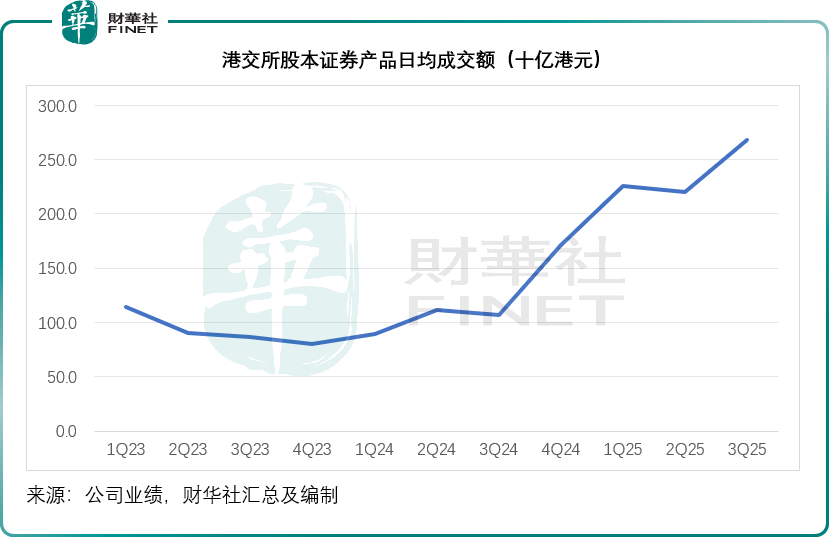

新股畅旺,市场的交投也异常活跃。2025年第3季,港交所股本证券产品日均成交额同比大增149.91%,按季增长21.61%,达到2,679亿港元,见下图。

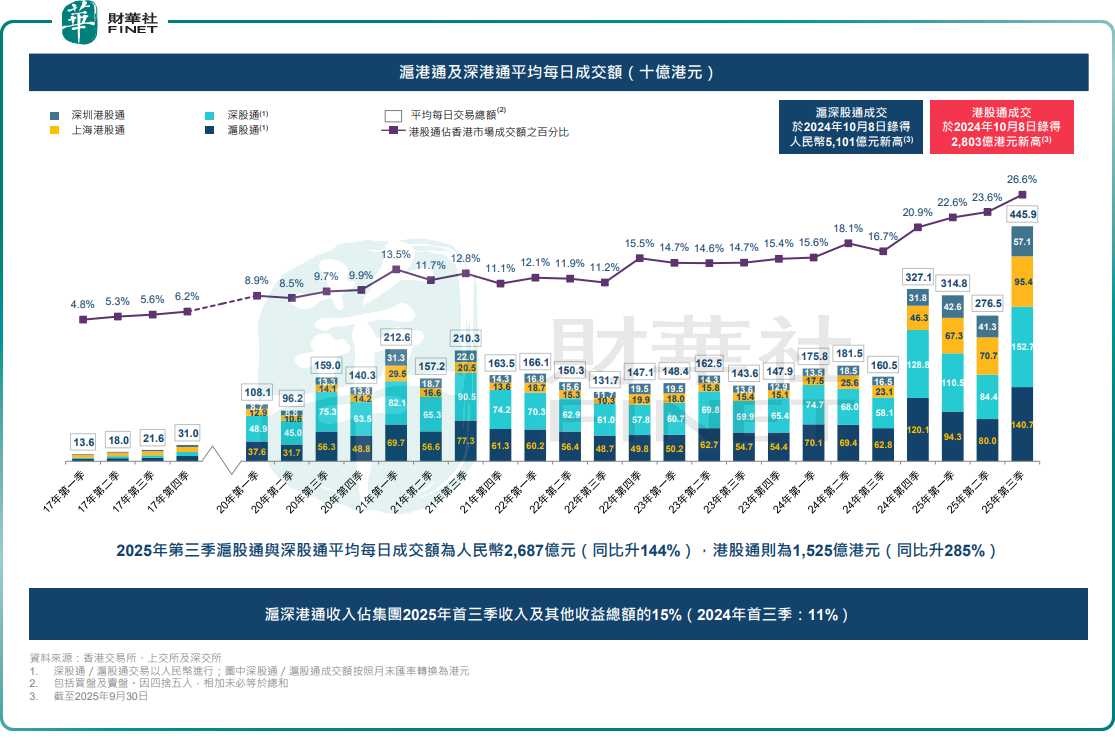

其中沪深港股通交易活跃,沪股通和深股通的2025年第3季日均成交额的按年增幅和按季增幅分别达到143.61%和77.01%,南下资金强势,港股通日均成交额更按年大增285.10%,按季增加36.16%,达到1,525亿港元,占到联交所日均交易总额(包括买卖盘)的比例,由上年同期的16.7%和上个季度的23.6%,进一步上升至26.6%,见下图,反映南下资金在港股市场中的重要性在提升。

2025年第3季,在现货市场成交量创新高的推动下,港交所的主要业务收入按年增长54.25%,高于上半年的同比增幅33.68%,按季增长12.73%,至74.84亿港元。

但是,港交所的利润重要来源——投资收益,却在2025年第3季显著下降,按年下降49.90%,按季下降51.89%,至2.54亿港元,反映其公司资金的投资回报显著下降,为筹资购买交易所永久总部物业的资金,其外部组合于2025年第2季全数赎回,可能也影响了其投资收益。

综合来看,第3季港交所的收入及其他收益总额按年增长44.73%,高于上半年的同比增幅32.53%,按季增长7.70%,至77.75亿港元,EBITDA则按年增长58.56%,按季增长9.50%,至62.25亿港元;EBITDA利润率按年上升6.98个百分点,按季上升1.31个百分点,至80.06%;股东应占溢利按年增长55.80%,高于上半年的同比增幅39.09%,按季增长10.31%,至49亿港元。

今年前三个季度,港交所的主要业务收入按年增长40.54%,至204.38亿港元,公司资金的投资收益按年下降7.81%,至12.98亿港元,总收入及收益按年增长36.63%,至218.51亿港元;EBITDA利润率按年上升6.10个百分点,至78.55%;股东应占溢利按年增长44.76%,至134.19亿港元。

对于前景:全球市场波动成关键变量,内资韧性或可对冲外部风险

港交所表示将善用其立足中国的优势,不断优化扩展互联互通计划,同时为投资者创造更多投资中国市场的机遇;优化市场流动性和获利,开发产品、客户及发行人生态圈;探索新的业务领域并善用其数据优势;缩短现货结算周期,提升效率以把握机遇。

但需要警惕的是,全球资本市场的持续波动已成为影响港股表现及港交所后续业绩的核心变量,例如11月4日美股大跌,直接传导至欧股和亚太股市,港股也跟随下跌。

这种波动对港交所业绩的传导路径主要体现在三方面:

其一,市场风险偏好下降直接抑制交易活跃度。10月下旬以来,港股通成交金额已出现波动回落,见下图,我们根据Wind的数据估算,港股市场的10月份日均成交额或为2,113.15亿港元,已从9月份的高位2,534.41亿港元回落,11月以来(两个交易日)的日均成交额更进一步跌至1,791.60亿港元,较10月份有明显收缩,见下图,若全球情绪持续降温,可能削弱此前支撑港交所收入增长的成交额基础。

其二,IPO市场可能受外资回流影响。尽管当前港股待上市企业储备充足,但全球资金避险情绪上升时,国际配售部分的认购热度或下降,进而影响新股定价与募资规模,长期可能减缓IPO市场的增长势头。

其三,投资收益的不确定性进一步加剧。港交所已因赎回外部投资组合导致第3季的投资收益腰斩,而全球利率波动(如HIBOR震荡)、美元流动性收紧等因素,将持续压制其剩余时间的投资回报,叠加关税政策变动、地缘冲突等潜在风险,业绩增长的稳定性将面临考验。

不过,内资的持续流入与港股自身的估值优势,构成了抵御外部冲击的重要缓冲。数据显示,即使在10月底的市场回调中,南向资金仍逆势净流入450亿港元,凸显内地资金对港股低估值资产的配置需求:Wind的数据显示,当前恒生指数市盈率(TTM)仅11.71倍,相较标普500的29.21倍市盈率(TTM)估值仍具显著性价比。

随着A股纷纷奔赴港股,港股中内地企业的占比进一步上升,也因此,港股市场与内地经济复苏密切关联。统计局的数据显示,国内第3季GDP增幅为4.8%,前三季增幅为5.2%,显示出强韧的增长,叠加持续推出的刺激消费和十五五规划对经济的推动作用,或为市场提供了坚实的基本面支撑。

港交所也明确了应对策略:一方面通过深化互联互通、缩短现货结算周期等措施提升市场效率,巩固内资主导的流动性优势;另一方面持续优化产品生态,聚焦科技硬件、医药、大众消费等基本面稳健的领域,引导资金从普涨思维转向价值投资。

在此市场交投活跃、新旧动能转换之际,一年一度的“港股100强”评选活动也即将盛大启动。该评选旨在评选出香港主板市场中具有最强综合实力的上市公司,打造最具公信力的港股排行榜,为全球投资者提供权威参考。随着新一轮评选的临近,市场对谁能引领风骚、跻身“百强”榜单充满期待。这份榜单不仅将映照出当前港股生态的活力,更将从领军企业的格局变迁中,揭示香港资本市场未来的发展轨迹与投资风向。

推荐文章