【IPO前哨】A股年内飙111%!佰维存储赴港,能否获青睐?

据悉,自9月起,存储芯片价格开始上涨,进入四季度后涨势加快,下游厂商争相备货,有生产企业产线满负荷运转,仍然供不应求。

得益于价格的提升,包括华虹公司(688347.SZ)、江波龙(301308.SZ)、佰维存储(688525.SH)在内的存储芯片迎来股价大涨,其中佰维存储年内已累涨超110%,频创股价新高。

而就在股价飙升之际,佰维存储开始谋划赴港上市。根据最新消息,佰维存储已经于10月28日向港交所递交了招股书,华泰国际为独家保荐人。

根据招股书,佰维存储拟将募集资金用于:提升研发能力并推动产品创新,以满足不断变化的市场需求以及AI应用日益提高的技术要求;全球扩张战略;潜在战略投资、合作以及并购机会;营运资金及一般企业用途。

来自A股的存储龙头,最新市值超611亿

佰维存储成立于2010年9月,并于2022年12月底登陆上交所科创板,在今年股价飙升111%后,截至10月31日收盘,其A股市值超611亿元人民币。

招股书显示,佰维存储是一家面向AI时代的领先独立半导体存储解决方案提供商,拥有业内稀缺的“主控芯片x创新存储方案设计x先进封测”全栈技术能力,其高性能的半导体存储解决方案,覆盖智能移动及AI新兴端侧、PC及企业级存储、智能汽车及其他应用领域等多元应用场景。公司已与Meta(META.US)、小米、OPPO、长安等众多全球知名客户建立了合作关系。

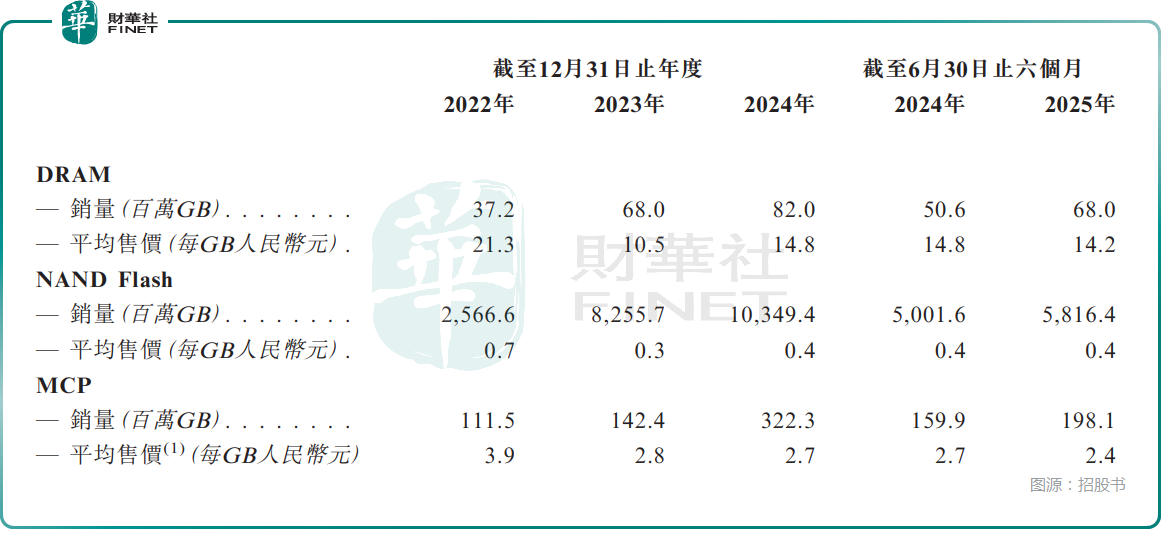

其中,在智能移动与AI新兴端侧,佰维存储的存储解决方案包括低功耗DDR(LPDDR)、eMMC、UFS、ePOP、eMCP及uMCP等,已广泛应用于智能手机、平板电脑、AI/AR眼镜、智能手表、AI学习机、具身智能及其他AI新兴端侧。

值得一提的是,佰维存储的ePOP解决方案凭借其超薄紧凑设计、低功耗与高可靠性等突出优势,通过了广泛的市场验证,高度契合AI新兴端侧的需求。

在PC及企业级存储方面,佰维存储的PC存储解决方案包括SSD、DRAM模组、便携式SSD(PSSD)及BGA SSD,广泛应用于台式机、笔记本电脑及电竞主机等终端。此外,企业级存储解决方案包括SATA SSD、PCIe SSD、CXL DRAM模组、RDIMM、LPCAMM2及SOCAMM,主要部署于数据中心及服务器,为密集型数据处理及AI驱动的工作负载提供高容量、低延迟的存储支持。

在智能汽车及其他应用方面,佰维存储的存储解决方案包括车规级LPDDR、eMMC、UFS和存储卡,以及用于其他工业领域的SSD和DRAM模组,为自动驾驶、智能座舱及实时导航等先进智能汽车功能提供了支持。

同时,依托一体化技术能力,佰维存储亦为行业核心客户提供先进封测服务。

根据弗若斯特沙利文的资料,佰维存储是全球唯一一家具备晶圆级封装能力的独立存储解决方案提供商。于2024年,按相关收入计,佰维存储是全球最大的拥有自主封装制造的独立存储制造商。同年,按相关收入计,佰维存储亦为全球最大的AI新兴端侧半导体存储解决方案供应商。

业绩开始止跌回升,收入结构渐趋均衡

业绩方面,2022年至2024年,佰维存储的收入分别约为29.86亿元(人民币,下同)、35.91亿元、66.95亿元;期内利润分别为0.71亿元、-6.31亿元、1.35亿元。非国际财务报告准则计量下,经调整净利润分别为0.78亿元、-5.00亿元、4.73亿元。

2025年上半年,佰维存储的收入同比增长13.70%至39.12亿元,净利润亏损2.41亿元,上年同期为利润2.73亿元;经调整净利润亏损0.91亿元,上年同期为利润4.70亿元。

不过,最新消息,佰维存储已经在A股市场公布了2025年第三季度业绩,期内营收为26.63亿元,同比增长68.06%;归母净利润为2.56亿元,同比增长563.77%;扣非归母净利润2.13亿元,同比增长457.26%,增势亮眼。

总的来看,佰维存储今年上半年的整体业绩表现较差,主要系受全球宏观经济环境影响,存储价格从2024年第三季度开始逐季下滑,2025年第一季度达到阶段性低点,公司一季度产品销售价格降幅较大。

而从2025年第二季度开始,随着存储价格企稳回升,佰维存储的重点项目逐步交付,公司销售收入和毛利率逐步回升,经营业绩逐步改善。

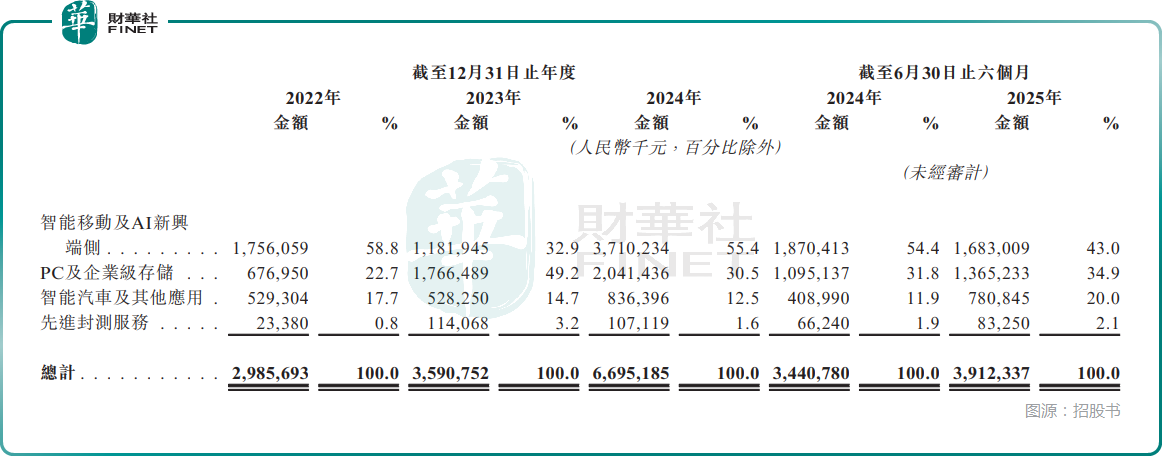

分产品来看,2025年上半年,智能移动及AI新兴端侧的收入占总收入的比重为43.0%,PC及企业级存储的收入占比为34.9%,智能汽车及其他应用的收入占比为20.0%,收入结构渐趋均衡。

客户集中度出现回升,存货连增

招股书还显示,佰维存储的终端客户主要包括行业领先的全球移动设备及PC制造商、数据中心及计算服务器提供商以及领先的汽车整车厂商。2022年至2024年及2025年上半年,其五大客户贡献的收入占期内总收入的比重分别为39.6%、32.3%、46.7%及47.3%,而同期最大客户分别占总收入的10.4%、8.9%、17.2%及12.6%。

佰维存储的供应商主要包括DRAM及NAND供应商。2022年至2024年及2025年上半年,佰维存储从五大供应商采购的金额占期间总采购额的比重73.4%、58.2%、62.4%及65.6%;从最大供应商采购的金额占期间总采购额的比重分别为28.4%、16.8%、23.5%、31.2%。

不难发现,佰维存储的客户集中度、供应商集中度均在近年出现回升,从今年上半年的水平来看,集中度偏高,或对业绩稳定性不利。

另外,于2022年、2023年、2025年上半年,佰维存储均录得经营现金流出净额,其中上半年经营活动产生的现金净额为流出7.01亿元。

伴随着行业景气度回升,业绩回暖之后,这方面的情况会有所好转,但相关情况仍值得关注。

招股书还披露,佰维存储维持有大量存货。2022年至2024年及2025年上半年,公司的存货分别为19.54亿元、35.52亿元、35.37亿元、43.82亿元。

居高不下的存货也存在一定的减值风险,值得留意。

结语

作为A股市场的存储芯片龙头,佰维存储也算得上经过了市场检验,此次能否赴港成功让我们拭目以待。

推荐文章