【IPO前哨】三年半亏82亿!显示面板龙头和辉光电冲刺“A+H”

10月20日境外上市申请获中国证监会备案后,和辉光电(688538.SH)便马不停蹄冲刺"A+H"双重上市,于10月24日向港交所递交招股说明书。

和辉光电对资本市场并不陌生,其曾于2021年5月登陆A股科创板。此次若成功赴港上市,和辉光电将与TCL电子(01070.HK)、京东方精电(00710.HK)等显示面板企业相聚于港股市场。

依赖大客户,董事长出身华虹集团

和辉光电成立于2012年,是中国首家实现AMOLED半导体显示面板量产的公司。公司董事长傅文彪于2016年加入公司,其曾任华虹集团董事长,并兼任华虹半导体(01347.HK)及华力微电子董事长。

AMOLED半导体显示面板基于有机发光二极管技术,采用主动式矩阵驱动,具备自发光、高对比度、柔性可弯曲等核心特点。和辉光电表示,其产品具有高刷新率、高亮度、广色域等高性能,以及低功耗、轻薄等优势,在市场上广受欢迎。

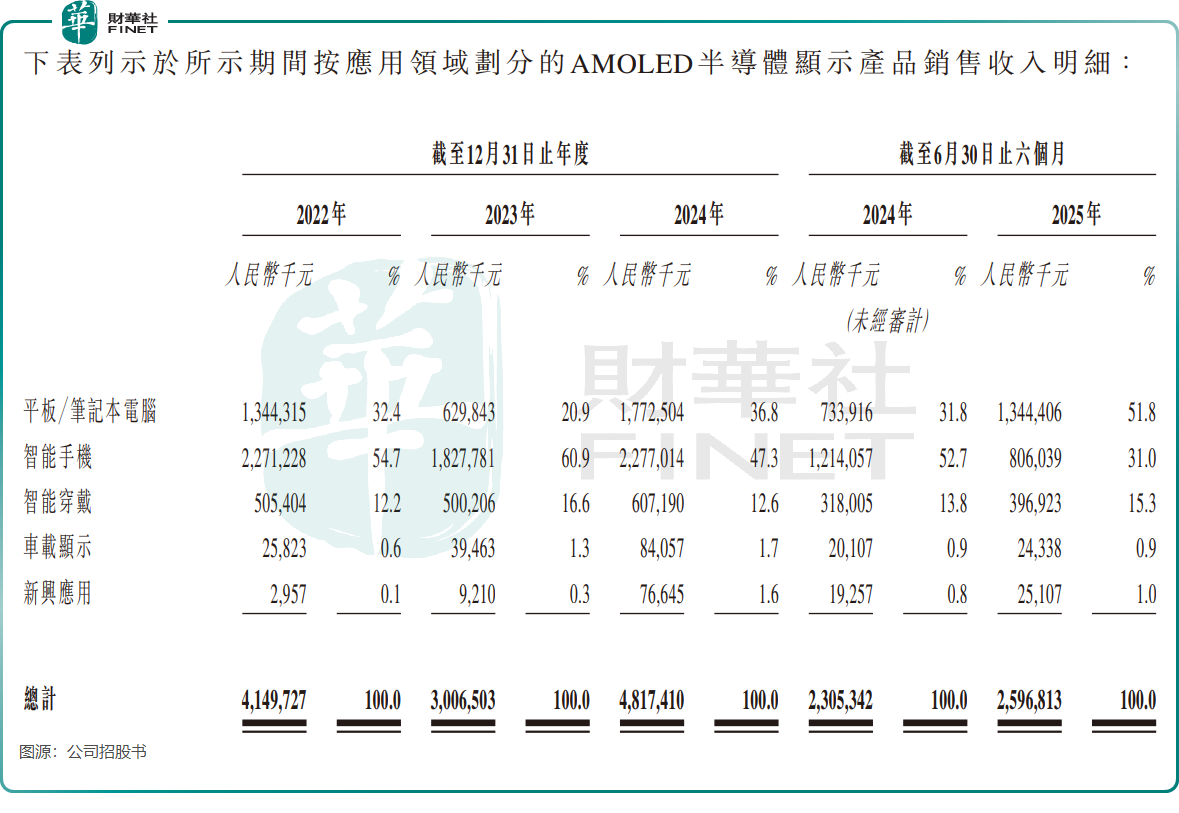

目前,和辉光电产品覆盖平板/笔记本电脑、智能手机、智能穿戴、车载显示等领域,客户包括荣耀、传音(688036.SH)、步步高、吉利(00175.HK)和上汽(600104.SH)等企业。

从收入结构看,和辉光电较为依赖平板/笔记本以及智能手机行业,2025年上半年这两大业务收入占比达82.8%。公司在平板/笔记本AMOLED显示面板领域已占有一席之地,2024年销售量位居全球第二、中国第一。

相比之下,车载显示及新兴应用业务收入规模仍较小,对公司整体收入贡献有限。

和辉光电面临客户集中度较高的问题。2025年上半年,公司来自前五大客户的收入占比达82.3%,其中前三大客户均来自消费电子领域。这也导致在消费电子行业整体遇冷时,公司业绩易受冲击。

例如在2023年,平板和智能手机市场消费疲软,便直接导致和辉光电在该领域收入增长大幅放缓,盈利能力受到削弱。

深陷巨亏泥潭,负债高企拖累盈利

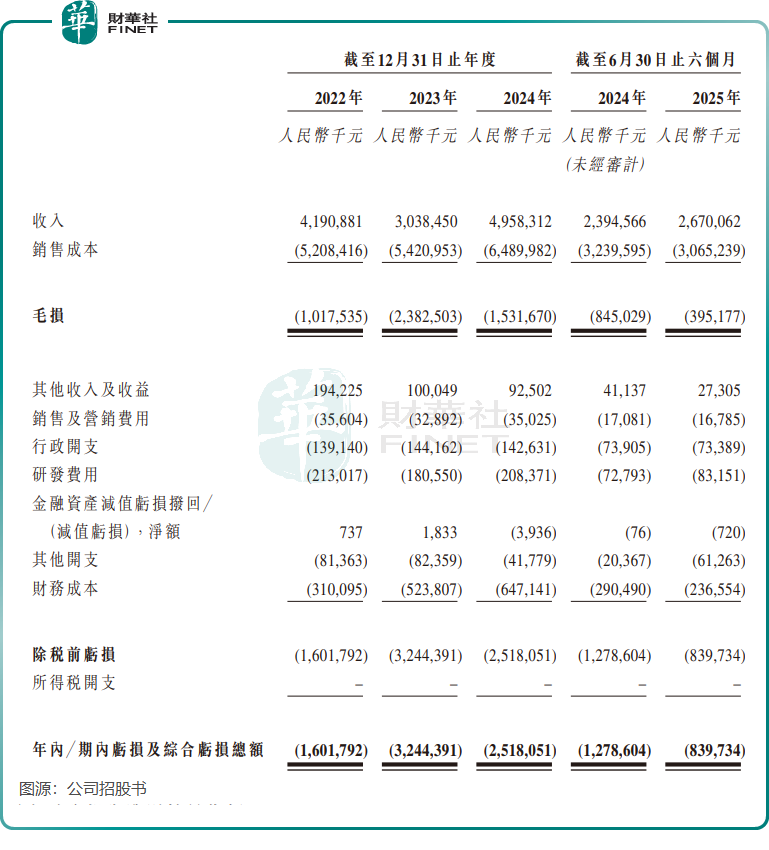

由于过度依赖消费电子行业,受行业需求波动影响显著,和辉光电过去几年收入表现不稳。2022年至2024年,公司收入分别为41.91亿元(单位人民币,下同)、30.38亿元和49.58亿元。

2025年,随着消费电子行业回暖,和辉光电收入也有所回升,上半年实现收入26.7亿元,较上年同期的23.95亿元有所增长。

然而,自A股上市以来,和辉光电始终未能摆脱亏损局面,陷入“亏本赚吆喝”的困境。

2022年至2024年及2025年上半年,公司分别产生亏损16.02亿元、32.44亿元、25.18亿元及8.4亿元。三年半时间,公司累计亏损高达约82亿元。

值得注意的是,TCL电子、京东方精电等同行企业却整体保持较强盈利能力,多年未出现亏损。

和辉光电曾解释称,AMOLED半导体显示面板行业具有技术密集和资本密集双重特点,对研发技术和生产工艺要求高,需持续投入新技术研发,同时生产运营的固定资产投入也较大,因此持续产生亏损。

但实际上,除行业特性外,和辉光电的高负债水平也是影响其盈利能力的关键因素。

截至2025年9月底,公司计息银行借款及其他借款攀升至172.02亿元。据Wind数据显示,2025年上半年,资产负债率攀升至66.9%,同比上升6.4个百分点。

招股书显示,2024年及2025年上半年,公司计息借款利息分别达6.95亿元和2.37亿元,均远高于同期销售及营销费用、行政开支和研发开支的总和。

中大尺寸面板有望扭转颓势?

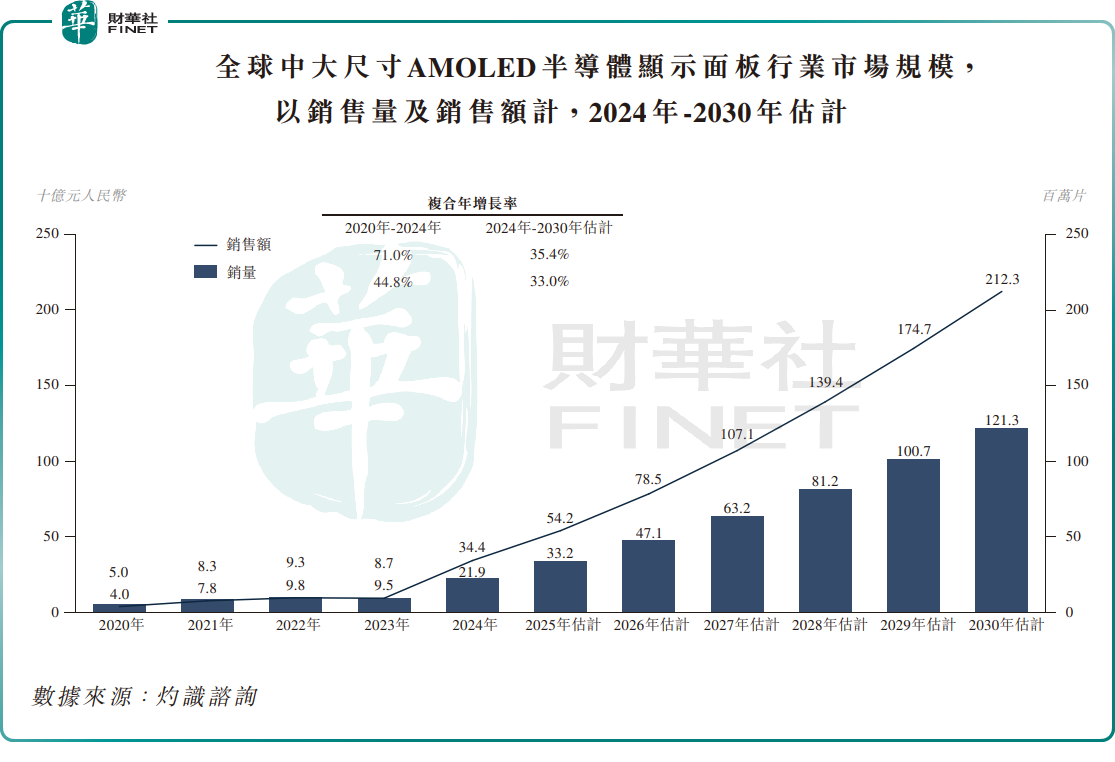

中大尺寸AMOLED半导体显示面板主要应用于笔记本电脑/平板电脑、高端电视及智能座舱等场景,增长势头强劲。

根据灼识咨询数据,全球中大尺寸AMOLED半导体显示面板市场规模在2024年约为279亿元,预计到2030年将超过1538亿元,复合年增长率高达32.9%。

更重要的是,中大尺寸AMOLED半导体显示面板售价更高,因此附加值和毛利率也更具优势。

和辉光电已从中受益,中大尺寸AMOLED面板销售显著增长,2023年至2024年以及2024年上半年至2025年同期,公司平板/笔记本面板销售额增幅分别超过180%和80%,车载及航空面板销售额增幅分别超过200%和80%。

以2024年销售量计算,和辉光电是全球第三、中国最大的中大尺寸AMOLED半导体显示面板供应商。

不过,和辉光电并未披露大尺寸AMOLED面板销售额在公司总营收中的具体占比。公司在招股书中表示,“公司秉持‘中小尺寸筑基、中大尺寸跃升’的经营战略定位。”这暗示公司目前仍主要依靠中小尺寸AMOLED面板业务。

和辉光电进一步透露,正与多个国际客户合作开发应用于各领域的AMOLED半导体显示产品,部分已实现量产出货。

此次赴港上市,和辉光电正是瞄准大尺寸AMOLED面板发展机遇。公司计划将募集资金用于第6代AMOLED生产线的技术升级、新型AMOLED显示面板产品研发等。据悉,大尺寸AMOLED半导体显示面板正是该产线的核心方向。

总结

和辉光电手握AMOLED核心技术与一线客户,却深陷“越卖越亏”的窘境。背后是高额负债与利息支出的持续吸血。

此次冲刺港股,既为中大尺寸面板扩产蓄力,也肩负着缓解资金压力的重任。能否借行业东风扭转财务困局,将是其“A+H”之路的最大看点。

推荐文章